Glassubstrate sind dünne, flache und starre Glasblätter, die als grundlegende Materialien bei der Herstellung von Halbleitern, elektronischen Displays und elektronischen Hochleistungskomponenten dienen. Der Markt für Glassubstrate umfasst Substrate, die in erweiterten Halbleiterverpackungen, Flüssigkristallanzeigen (LCD), organischen Lichtemittierdioden (OLED), Solarphotovoltaikmodulen und Funkfrequenz-Systemen (RF) -Systemen verwendet werden.

Es umfasst verschiedene Glastypen wie Borosilikat, Aluminosilikat und verschmolzene Silica, unterstützende Anwendungen in Bezug auf Unterhaltungselektronik, Automobilsysteme, Telekommunikation und industrielle Geräte weltweit.

GlassubstratmarktÜberblick

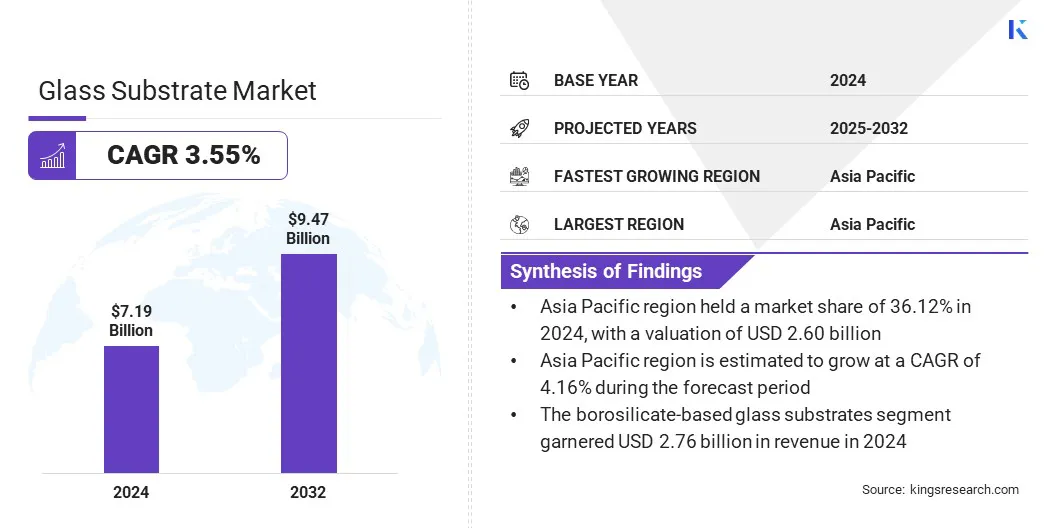

Die globale Marktgröße für Glassubstrate wurde im Jahr 2024 mit 7,19 Milliarden USD bewertet und wird voraussichtlich von 7,42 Milliarden USD im Jahr 2025 auf 9,47 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 3,55% aufwies.

Dieses Marktwachstum ist auf die steigende Nachfrage nach Unterhaltungselektronik zurückzuführen, die durch die Erhöhung des digitalen Verbrauchs und die Durchdringung von Geräten zurückzuführen ist. Darüber hinaus beschleunigt die Annahme von ultradünnen Glassubstraten in fortschrittlichen Displaytechnologien die Markterweiterung.

Schlüsselhighlights

Die Größe der Glassubstratindustrie wurde im Jahr 2024 mit 7,19 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 3,55% wachsen.

Der asiatisch -pazifische Raum hielt 2024 einen Marktanteil von 36,12% mit einer Bewertung von 2,60 Milliarden USD.

Das Borosilicat-Basis-Glas-Substrate-Segment erzielte 2024 einen Umsatz von 2,76 Milliarden USD.

Das Automobilsegment wird voraussichtlich bis 2032 3,34 Milliarden USD erreichen.

Europa wird im Prognosezeitraum voraussichtlich mit einem CAGR von 3,56% wachsen.

Große Unternehmen, die in der Glass -Substratindustrie tätig sind, sind AGC Inc., Schott Envases Argentina S.A., Corning Incorporated, Nippon Electric Glass Co., Ltd, Hoya Corporation, Planoptik AG, Ohara Inc., Toppan Inc., Avanstrate Inc., Specials Glass Products, Viracon, Nova Electronic Materials, Llc. Saint-Gobain, TCL China Star Optoelectronics Technology Co., Ltd. und BOE Technology Group Co., Ltd.

Die Expansion der Semiconductor -Herstellung ist ein wesentlicher Treiber für die Markterweiterung, da diese Materialien in wesentlicher Bedeutung sindErweiterte Verpackungund Chip-Fertigung auf Wafelebene. Ihre hohe thermische Stabilität, starke elektrische Isolierung und präzise dimensionale Kontrolle unterstützen die Integration dichter Chiparchitekturen.

Die Nachfrage nach Hochleistungssubstraten steigt mit der zunehmenden Einführung heterogener Integrations- und Chiplet-basierter Designs in Halbleitergeräten der nächsten Generation weiter an.

Marktfahrer

Steigende Nachfrage nach Unterhaltungselektronik

Die steigende Nachfrage nach Unterhaltungselektronik ist ein wichtiger Treiber auf dem Glass -Substratmarkt, der durch die wachsende Produktion von Smartphones, Tablets und Laptops unterstützt wird.

Glassubstrate bieten optische Klarheit, mechanische Festigkeit und dimensionale Genauigkeit, die für fortschrittliche Displays erforderlich sind, einschließlich Flüssigkristallanzeigen (LCD) und organischer lichtemittierender Diode (OLED). Die Nachfrage nach Glassubstraten treibt die Entwicklung dünnerer elektronischer Geräte und hochauflösender Display-Technologien an.

Im Mai 2025 kündigte Samsung Electronics an, dass sein bevorstehendes Galaxy S25 Edge-Smartphone Corning Gorilla Glass Ceramic 2 mit einem verbesserten Schutz bietet und gleichzeitig ein ultra-dünnes Design beibehält.

Marktherausforderung

Hohe Produktionskosten

Hohe Produktionskosten sind eine kritische Herausforderung auf dem Glass -Substratmarkt. Die Komplexität von Herstellungsprozessen, strengen Qualitätsstandards und Abhängigkeit von fortgeschrittenen Herstellungsgeräten trägt zu erhöhten Betriebskosten bei. Diese Faktoren verringern die Kosteneffizienz, begrenzen die Teilnahme durch kleinere Marktteilnehmer und begrenzen die Preiseflexibilität, insbesondere in Anwendungen mit hohem Volumen wie Unterhaltungselektronik.

Um diese Herausforderung zu befriedigen, implementieren die Hersteller Prozessverbesserungen, erhöhen die Automatisierung und die Verbesserung des Ertragsmanagements auf niedrigere Produktionskosten und die Aufrechterhaltung der Produktstandards. Diese kontinuierlichen Bemühungen zielen darauf ab, den Kostendruck zu verringern und nachhaltiges Marktwachstum zu unterstützen.

Markttrend

Einführung von ultradünnen Glassubstraten in fortschrittlichen Displaytechnologien

Die Einführung von ultra-dünnen Glassubstraten in hochauflösenden Flüssigkeitskristall-Displays (LCD) und Miniaturlicht-Emissionsdioden (miniled) Displays ist ein wichtiger Trend auf dem Glas-Substratmarkt.

Diese Substrate ermöglichen eine präzise Lichtsteuerung, eine verbesserte Helligkeit und eine verringerte Dicke und unterstützen die Anzeigetechnologien der nächsten Generation. Ihre dimensionale Stabilität und optische Klarheit sind entscheidend für die Erreichung einer höheren Auflösung und der energieeffizienten Leistung in kompakten Konstruktionen.

Im April 2025 führte WG Tech ein 27-Zoll-miniliertes Display mit einem Glassubstrat von 0,55 mm ein. Es verfügt über 1.152 Dimmzonen und 10.368 LEDs, wodurch das G9 -Panel von Hisens mit verbessertem Kontrast und verringerten Halo -Effekten verbessert wird.

Glass -Substrat -Marktbericht Snapshot

Segmentierung

Details

Nach Typ

Glassubstrate auf Borosilikatbasis, Glasubstrate auf Siliziumbasis, Glasubstrate auf Keramikbasis

Durch Endverwendungsindustrie

Elektronik, Automobile, Medizin, Luft- und Raumfahrt & Verteidigung, Energie

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (Glassubstrate auf Borosilikatbasis, Glasubstraten auf Siliziumbasis und Glasubstraten auf Keramikbasis): Das Segment Borosilicate-Basis auf dem Basis von Glasubstraten auf USD 2,76 Mrd. im Jahr 2024 aufgrund seiner überlegenen thermischen Stabilität, der chemischen Widerstand und der kostengünstigen Eignung für hochvolumige Elektronik- und Anzeigeanwendungen.

Nach der Endverwendungsindustrie (Elektronik, Automobile, Medizin, Luft- und Raumfahrt und Verteidigung und Energie): Das Elektroniksegment hielt 2024 36,12% des Marktes, da der hohe Nachfrage nach Präzisionsubstraten in Verbrauchergeräten, Anzeigen und Halbleiterkomponenten und dimensionale Klarheit und optische Klarheit erforderlich ist.

GlassubstratmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Asia Pacific Glass Substrat lag im Jahr 2024 bei 36,12% mit einer Bewertung von 2,60 Milliarden USD. Diese Dominanz wird auf die starke Elektronikherstellungsbasis im asiatisch -pazifischen Raum zurückgeführt, die durch die Anwesenheit großer Hersteller von Smartphones, Fernsehern und Computermonitoren unterstützt wird.

Der asiatisch-pazifische Raum macht einen erheblichen Anteil der globalen Produktion der Verbraucherelektronik und der Display-Panel aus und führt damit die konsequente Nachfrage nach leistungsstarken Glasubstraten. Hochvolumige Herstellung von Unterhaltungselektronik in Ländern wie China, Südkorea und Japan treibt einen großen Substratverbrauch an und treibt damit das Marktwachstum in der gesamten Region an.

EntsprechendChinas Ministerium für Industrie und Informationstechnologie (MIIT)Das elektronische Informationsfertigungssektor des Landes verzeichnete 2024 einen Anstieg um 11,8% gegenüber dem Vorjahr. Darüber hinaus stieg die integrierte Schaltungsproduktion im Jahr 2024 um 22% und zeigt die fortgesetzte Ausweitung der chinesischen Halbleiter- und Elektronikfertigungsfähigkeiten.

EuropaGlassubstratDie Industrie ist im Prognosezeitraum für eine CAGR von 3,56% bereit. Dieses Wachstum wird durch das starke Vorhandensein von Herstellern der Automobil -Originalausrüstung (OEMs) angetrieben, die die Nachfrage nach fortschrittlichen Display- und Sensortechnologien vorantreiben. Führende Autohersteller in Europa integrieren zunehmend digitale Dashboards, Head-up-Displays und Fahrerassistanzsysteme, die auf Hochleistungs-Glasubstraten beruhen.

Die Verschiebung in Richtung Elektrofahrzeuge und verbundene Mobilität beschleunigt weiterhin die Notwendigkeit von dauerhaften und hochpräzisen Substratmaterialien. Diese Faktoren positionieren Europa als die am schnellsten wachsende Region auf dem Markt.

Regulatorische Rahmenbedingungen

In ChinaDas Ministerium für Industrie- und Informationstechnologie (MIIT) überwacht die Elektronik- und IT -Sektoren und setzt Vorschriften und Standards für Materialien wie in Displays und Halbleiter verwendete Glassubstrate fest.

In SüdkoreaDas Ministerium für Handel, Industrie und Energie (MOTIE) legt Branchenstandards für elektronische Komponenten und fortschrittliche Materialien fest, einschließlich der in Halbleiterverpackungen und den Displaytechnologien verwendeten Glassubstrate.

Wettbewerbslandschaft

Die Glassubstratindustrie zeichnet sich durch kontinuierliche Innovation und die Einführung von leistungsstarken Materialien aus. Führende Hersteller entwickeln ultradünne, niedrig dielektrische und thermisch stabile Glasubstrate, um die sich entwickelnden Anforderungen der fortschrittlichen Halbleiterverpackungen, hochauflösenden Displays und Funkfrequenzmodule (RF) zu erfüllen.

Diese Substrate der nächsten Generation sind so konstruiert, dass die Signalintegrität, die Wärmeableitungen und die Dichtefaktoren der Komponenten in der modernen elektronischen Konstruktion verbessert werden. Strategische Produktinnovationen sind eng mit aufstrebenden Anwendungen in 5G in Einklang gebracht.6g, AI-Infrastruktur und Elektronik der nächsten Generation, die den Fokus der Branche auf schnellere, kleinere und effizientere Technologien widerspiegeln.

Im August 2024 führte Schott ein Glas mit niedrigem Verlust mit einer Dielektrizitätskonstante von 4,0 und einem minimalen dielektrischen Verlust von 0,0021 ein, der eine hohe Effizienz für fortschrittliche Verpackungen in 5G/6G-Kommunikation, Hochgeschwindigkeits-Digitalkreisen und Funkfrequenzsystemen (RF) -Systeme bei Gigahertz (GHZ) Frequenzen liefert.

Schlüsselunternehmen auf dem Glass -Substratmarkt:

Agc Inc.

Schott wird Argentinien S.A.

Corning integriert

Nippon Electric Glass Co., Ltd.

Hoya Corporation

Planoptik AG

Ohara Inc.

Toppan Inc.

Avanstrate Inc.

Spezialglasprodukte

Virakon

Nova Electronic Materials, LLC.

Biotain Crystal Co., Ltd.

Nanoshel

Saint-Gobain

TCL China Star Optoelectronics Technology Co., Ltd.

BOE Technology Group Co., Ltd.

Jüngste Entwicklungen (Starts)

Im Februar 2025, Tasmit Inc. startete ein neues Inspektionssystem für Glassubstrate im Rahmen seiner Inspira -Serie von Halbleiter -Wafer -Inspektionstools. Das System wurde entwickelt, um Mikrodefekte und Oberflächenunregelmäßigkeiten mit hoher Genauigkeit zu erkennen und die Qualitätssicherung in fortschrittlichen Anzeigen und Halbleiteranwendungen zu unterstützen.

Im September 2023, Intel führte fortschrittliche Glassubstrate ein, die entwickelt wurden, um den zunehmenden Bedarf an Hochleistungs-Computing bei Verpackungstechnologien der nächsten Generation zu unterstützen. Diese Substrate sind so konzipiert, dass sie die Transistorskalierung in Paketen ermöglichen und dazu beitragen, dass die zukünftigen datengesteuerten Anwendungen von Moore und Stromversorgung erweitert werden.

Sind

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Glass -Substratmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Glassubstratmarkt

Glassubstratmarkt