Jetzt anfragen

Markt für Gasabschließungsmembran

Marktgröße, Anteil, Wachstum und Industrieanalyse der Gasabzüge Membran durch Material (Polyimid und Polyamid, Polysulfon, Celluloseacetat, andere), durch Anwendung (Stickstofftrennung, Sauerstofftrennung, Säuregastrennung, Wasserstofftrennung, H2S -Entfernung, andere) und regionale Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Analyse, Trennung von Wasserstoff, H2S 2025-2032

Seiten: 150 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V.

Marktdefinition

Gastrennmembranen sind selektive Barrieren, um spezifische Gase von Gemischen zu trennen, die auf Unterschieden in der Permeabilität und Diffusivität basieren. Diese Membranen werden üblicherweise aus polymeren oder anorganischen Materialien hergestellt und bieten energieeffiziente Alternativen zu herkömmlichen Trennmethoden.

Der Markt umfasst das Design, die Produktion und Anwendung von Membransystemen für Prozesse wie Kohlendioxidentfernung, Stickstofferzeugung und Wasserstoffgewinnung.

Markt für GasabschließungsmembranÜberblick

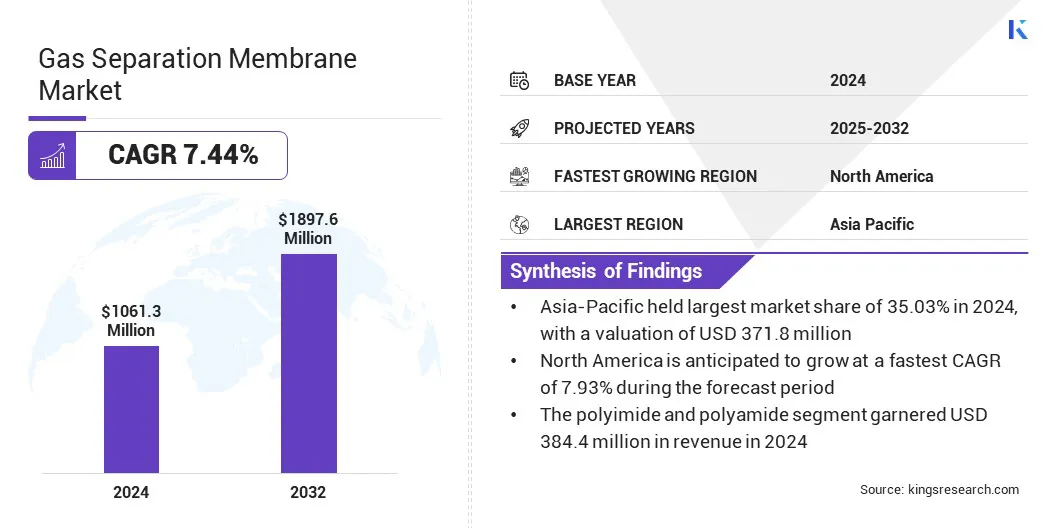

Die Marktgröße für globale Gasabzüge membran wurde im Jahr 2024 mit 1.061,3 Mio. USD bewertet und wird voraussichtlich bis 2025 auf 1.897,6 Mio. USD bis 2032 von 1.135,0 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 7,44% aufwies.

Dieses Wachstum wird auf den steigenden Nachfrage nach energieeffizienten Gasabteilungstechnologien zurückgeführt, die im Vergleich zu herkömmlichen Methoden niedrigere Betriebskosten bieten. Darüber hinaus treibt die zunehmende Verwendung von Membranen zur Entfernung von Kohlendioxid, die Wasserstoffwiederherstellung und die Erzeugung von Stickstoff in Öl- und Gas-, Chemikal- und Stromindustrie den Markt an.

Schlüsselhighlights

- Die Größe der Gastrennmembranindustrie wurde im Jahr 2024 mit 1.061,3 Mio. USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,44% wachsen.

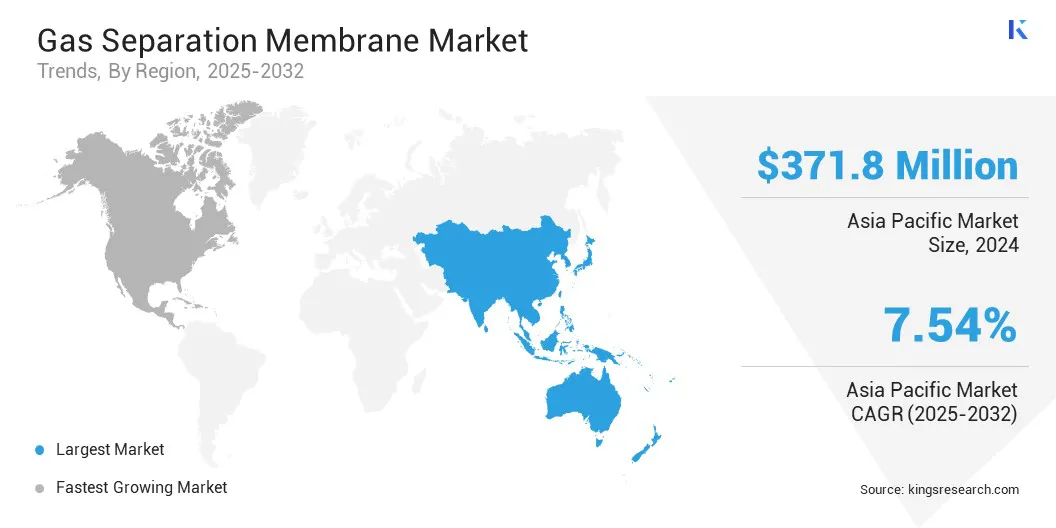

- Der asiatisch-pazifische Raum hatte 2024 einen Marktanteil von 35,03% im Wert von 371,8 Mio. USD.

- Das Segment Polyimid und Polyamid erzielte 2024 einen Umsatz von 384,4 Mio. USD.

- Das Segment der Stickstoff -Trennung wird voraussichtlich bis 2032 USD 568,2 Mio. USD erreichen.

- Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 7,93% wachsen.

Große Unternehmen, die in der Gas -Trennungs -Membranindustrie tätig sind, sind Air Liquid Advanced Separations, Air Products and Chemicals, Inc., Parker Hannifin Corp, Honeywell International Inc., Fujifilm Corporation, DIC Corporation, Ube Corporation, Generon, SLB, Mahler AGS GMBH, Atlas Copco AB, JSCSC, JSCSC, JSCSCS, GTMT. und Research, Inc.

Der wachsende Fokus auf die Verringerung der Treibhausgasemissionen und die Einhaltung strenger Umweltvorschriften beschleunigt die Einführung von Systemen auf Membranbasis. Darüber hinaus tragen die Fortschritte in Membranmaterialien, verbesserte Selektivität und erweiterte Industriegasanwendungen zum robusten Wachstumsweg des Marktes bei.

- Im Dezember 2024 Toray Industries kündigte die Installation einer Pilotanlage an seinem Standort Shiga an, um die Massenproduktionstechnologie für ihre All-Carbon-Co₂-Trennmembran voranzutreiben. Die Initiative zielt darauf ab, die skalierbare Produktion kompakter, hocheffizienter Membranen für die Biogasreinigung, die Kohlenstoffabdeckung und die Erdgasverarbeitung zu unterstützen und gleichzeitig die Zusammenarbeit der Industrie zu fördern und die Kommerzialisierung zu beschleunigen.

Marktfahrer

Wachsender Nachfrage nach kostengünstigen und energiesparenden Gasabtrennungstechnologien

Der Markt für Gasabschließungsmembran wird von der steigenden Nachfrage nach kostengünstigen und energieeffizienten Gastrennlösungen in verschiedenen industriellen Anwendungen zurückzuführen. Herkömmliche Trennmethoden wie kryogene Destillation und Druckschwingadsorption beinhalten hohen Energieverbrauch und Betriebskosten, was die Industrie dazu veranlasst, sich in Richtung von Systemen auf Membranbasis zu verlagern.

Diese Membranen ermöglichen eine selektive Gastrennung unter milderen Betriebsbedingungen, was zu einem verringerten Energieverbrauch, niedrigeren Emissionen und minimierten Wartungsanforderungen führt.

Die Einführung von Membrantechnologien gewinnt in den Branchen Öl und Gas, chemische Verarbeitung und Stromerzeugung an Dynamik, in denen Effizienz und Nachhaltigkeit oberste Prioritäten sind. Das steigende Bewusstsein für Umweltprobleme und die Notwendigkeit, die Ressourcenverwendung zu optimieren, tragen weiter zum Aufwärtstrend des Marktes bei.

Marktherausforderung

Leistungsbeschränkungen unter harten Bedingungen

Der Markt für Gasabschlusspartmembran steht aufgrund der begrenzten Haltbarkeit und Stabilität von Membranmaterialien mit mehreren Herausforderungen gegenüber, wenn sie harten industriellen Umgebungen ausgesetzt sind. Anwendungen mit hohen Temperaturen, aggressiven Chemikalien oder erhöhten Drücken können die Membranlebensdauer erheblich reduzieren und die Trennungseffizienz beeinträchtigen. Diese Bedingungen sind in Petrochemikalien und Raffineriesektoren üblich, wo eine konsistente Leistung von entscheidender Bedeutung ist.

Membranen aus polymeren Materialien verschlechtern häufig unter solchem Stress, während robustere Alternativen wie anorganische und gemischte Matrix-Membranen höhere Kosten und Produktionskomplexitäten verursachen. Dies begrenzt die Einführung von Membrantechnologien bei anspruchsvollen Anwendungen und einschränkt das Marktwachstum.

Branchenteilnehmer konzentrieren sich auf die Entwicklung fortschrittlicher Materialien und Schutzbeschichtungen, um die Resilienz der Membran zu verbessern und einen breiteren Einsatz bei schweren Betriebsbedingungen zu ermöglichen.

- Im Januar 2023 kündigte Toray Industries an, dass seine All-Carbon-Co₂-Trennungsmembran eine starke Haltbarkeit bei der anspruchsvollen Erdgasraffinierungsumgebungen zeigte, einschließlich der Exposition gegenüber hohen CO₂-Werten und gemeinsamen Verunreinigungen. Die Membran ermöglicht eine energieeffiziente CO₂-Trennung, ohne eine umfassende Vorbehandlung zu erfordern und eine kostengünstige Alternative zu herkömmlichen Methoden zu bieten.

Markttrend

Surging einsetzt

Die steigende Einführung von Carbon Capture-Technologien und Lösungen zur Wasserstoffökonomie prägt die Richtung des Marktes für die Gasabschließungsmembran, da die Branchen sauberere und effizientere Wege suchen, um Emissionen zu verwalten und kohlenstoffarme Energie zu produzieren. Systeme auf Membranbasis bieten einen kompakten, energieeffizienten Ansatz zur Erfassung von Kohlendioxid aus Rauchgasen und der Reinigung von Wasserstoff in groß angelegten industriellen Prozessen, wodurch sie für aufkommende Nachhaltigkeitsrahmen einreichend sind.

Diese Lösungen gewinnen an Traktion inStromerzeugung, Petrochemikalien und Raffineriesektoren, in denen regulatorische Druck- und Dekarbonisierungsziele die Investitionen in sauberere Technologien beschleunigen. Die Rolle von Membranen wird durch Fortschritte in der Materialwissenschaft weiter verstärkt, die eine höhere Selektivität, Haltbarkeit und Kosteneffizienz der Kohlenstoff- und Wasserstofftrennung ermöglichen.

Es wird erwartet, dass Membrantechnologien eine entscheidende Rolle bei der Unterstützung dieses Übergangs spielen, da sich die globale Energielandschaft in Richtung Klimawirksamkeit und Energiediversifizierung verlagert.

- Im Januar 2025 kündigten Arkema und das japanische Start-up Ooyoo eine Partnerschaft zur Entwicklung von Hochleistungsgas-Trennungsmembranen für die CO2-Erfassung an. Die Zusammenarbeit kombiniert die fortschrittlichen Polymertechnologien von Arkema mit dem Experten von Membrandesign von Ooyoo zur Verbesserung der CO₂ -Trennungseffizienz. Die Initiative unterstützt die Entwicklung kostengünstiger, skalierbarer Lösungen zur Reduzierung der Treibhausgasemissionen.

Marktbericht für Gas -Trennungsmembranen Snapshot

|

Segmentierung |

Details |

|

Durch Material |

Polyimid und Polyamid, Polysulfon, Celluloseacetat und andere |

|

Durch Anwendung |

Stickstofftrennung, Sauerstofftrennung, Säuregastrennung, Wasserstofftrennung, H2S -Entfernung und andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Durch Material (Polyimid und Polyamid, Polysulfon, Celluloseacetat und andere): Das Polyimid- und Polyamid -Segment verdiente sich aufgrund ihrer überlegenen thermischen Stabilität, chemischen Resistenz und hoher Gastrennleistung in den anspruchsvollen industriellen Anwendungen im Jahr 2024 im Wert von 384,4 Mio. USD.

- Durch Anwendung (Stickstofftrennung, Sauerstofftrennung, Säuregastrennung, Wasserstofftrennung, H2S-Entfernung und andere) hielt das Segment der Stickstofftrennung im Jahr 2024 einen Marktanteil von 29,90% im Jahr 2024, da die steigende Nachfrage nach hoher Puritätsnitrogen über Lebensmittelverpackungen, Elektronik- und Chemikalienzwecke und Chemikalien-Industrien, und Chemieindustrien, und Chemikalien, in denen Membransysteme effiziente und kosteneffektive Trennung anbieten, anbieten.

Markt für GasabschließungsmembranRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der asiatisch -pazifische Raum machte im Jahr 2024 einen Marktanteil von rund 35,03% im Wert von rund 35,03% im Wert von 371,8 Mio. USD. Diese Marktdominanz wird durch die wachsende industrielle Basis der Region, den steigenden Energieverbrauch und die starke Regierung auf Emissionen und Energieeffizienz verstärkt.

Die zunehmende Einführung von Membranbasis-Gas-Trennungssystemen in der Erdgasverarbeitung, der Wasserstoffwiederherstellung und der petrochemischen Produktion unterstützt die Entwicklung von Hochleistungsoperationen mit geringem Aufbau und leistungsstarken Betriebswirksamkeiten in den wichtigsten Volkswirtschaften.

Strategische Investitionen in die Infrastruktur für saubere Energie und günstige regulatorische Rahmenbedingungen fördern den Einsatz fortschrittlicher Trennungstechnologien sowohl im öffentlichen als auch im privaten Sektor. Das wachsende Präsenz von inländischen Herstellern und Forschungsinstitutionen beschleunigt die materielle Innovation und die lokalisierte Produktion und verbessert die regionale Wettbewerbsfähigkeit.

Darüber hinaus fördern die fortlaufenden Fortschritte bei der Leistung der Membran, der Systemintegration und der Kostenoptimierung eine höhere kommerzielle Lebensfähigkeit und tragen das langfristige Wachstum des Marktes im asiatisch-pazifischen Raum.

- Im Februar 2024 hat Ooyoo Ltd. in Japan eine Grundvereinbarung mit Toppan Holdings Inc. geschlossen, um fortschrittliche CO₂-Trennungsmembranen gemeinsam zu entwickeln und zu produzieren. Die Zusammenarbeit kombiniert die proprietäre Membran-Technologie von Ooyoo mit Toppans Filmverarbeitungsexpertise, um kompakte, kostengünstige Carbon Capture-Lösungen bereitzustellen. Diese Partnerschaft zielt darauf ab, die Einführung von Kohlenstoffrecyclingtechnologien in Japan zu beschleunigen und den Übergang des Landes in Richtung einer kohlenstoffneutralen Gesellschaft zu unterstützen.

Die Gas -Trennungs -Membranindustrie in Nordamerika wird im Prognosezeitraum auf einer CAGR von 7,93% wachsen. Dieses Wachstum wird auf den steigenden Bedarf an energieeffizienten Gasverarbeitungstechnologien und zum Erhöhung des regulatorischen Drucks zur Verringerung der industriellen Emissionen in den wichtigsten Sektoren zurückgeführt.

Die Region ist starkÖl & GasDie Infrastruktur, verbunden mit wachsender Nachfrage nach Wasserstoffgewinnung, Kohlendioxidentfernung und Stickstofferzeugung, treibt den Einsatz von Trennsystemen auf Membranbasis an.

Regierungsrichtlinien für Übergänge für saubere Energie und Initiativen zur CO2 -Erfassung fördern die umfassendere Einführung fortschrittlicher Membrantechnologien. Darüber hinaus verbessern strategische Partnerschaften zwischen Technologieanbietern, Energieunternehmen und Forschungsinstitutionen sowie fortlaufende Innovationen in Membranmaterialien und Systemdesign die Leistung, senken die Betriebskosten und unterstützen die anhaltende Markterweiterung in ganz Nordamerika.

Regulatorische Rahmenbedingungen

- In den USADas Clean Air Act (CAA) reguliert die Emissionen aus Industrie- und Stromerzeugungsquellen. Es fördert die Verwendung von Gas -Trennungsmembranen, indem sie Technologien ermutigen, die Luftschadstoffe und Treibhausgase reduzieren, insbesondere bei Anwendungen wie Kohlenstoffeinfangen und Wasserstoffreinigung.

- In der Europäischen Union (EU)Die Richtlinie der industriellen Emissionen (Richtlinie 2010/75/EU) reguliert die Umweltverschmutzung aus großflächigen industriellen Aktivitäten. Es unterstützt den Einsatz von Gas -Trennungsmembranen als Teil der besten verfügbaren Techniken (BAT) zur Kontrolle der Emissionen von Kohlendioxid, flüchtigen organischen Verbindungen und anderen schädlichen Gasen.

- In Japan, Der Gesetz über die rationale Nutzung von Energie reguliert die Energieeffizienz in industriellen Prozessen. Es hat die Integration von Gasabgleichsmembrantechnologien zur Verbesserung der Energieeinsparung und zur Verringerung der Kohlenstoffemissionen in Erdgasverarbeitung und chemischen Fertigungssektoren angeregt.

Wettbewerbslandschaft

Unternehmen, die auf dem globalen Markt für Gas -Trennungsmembranen tätig sind, arbeiten aktiv daran, ihre Marktposition durch materielle Innovation, Produktdiversifizierung und strategische Kooperationen zu stärken. Die führenden Akteure investieren stark in Forschung und Entwicklung, um die Selektivität, Haltbarkeit und den Widerstand der Membran-Selektivität und den Widerstand gegen harte Betriebsumgebungen zu verbessern.

Sie fördern auch Membrantechnologien der nächsten Generation wie gemischtmatrix-Membranen, anorganische Varianten und intelligente Sensor-integrierte Systeme, um die sich entwickelnden Anforderungen von Anwendungen wie Kohlenstoffabdeckung, Wasserstoffeinrangung und Erdgasverarbeitung zu erfüllen.

Darüber hinaus arbeiten Unternehmen mit Energieunternehmen, Industriegasproduzenten und Forschungsinstitutionen zusammen, um die Kommerzialisierung zu beschleunigen, ihr Anwendungsportfolio zu erweitern und Wettbewerbsvorteile sowohl in entwickelten als auch in aufstrebenden Märkten zu sichern.

- Im Oktober 2023 sicherte Osmoses 11 Millionen USD Finanzierung, um seine neuartige Membran -Technologie für die Dekarbonisierung des Marktes für Industrie -Gas -Trennung vorzunehmen, die voraussichtlich 35 Milliarden USD erreichen. Die Investition wird Technologieskalierung und Kommerzialisierung unterstützen.

Liste der wichtigsten Unternehmen auf dem Markt für Gas -Trennungsmembranen:

- Air Liquid Advanced Trennungen

- Air Products and Chemicals, Inc.

- Parker Hannifin Corp

- Honeywell International Inc.

- Fujifilm Corporation

- DIC Corporation

- Ube Corporation

- Generon

- SLB

- Mahler AGS GmbH

- Atlas Copco AB

- JSC Grasys

- GMT Membrantechnik GmbH

- Evonik

- Membrane Technology and Research, Inc.

Jüngste Entwicklungen (Partnerschaften/Expansion)

- Im März 2025H2Site und SNAM kündigten eine Zusammenarbeit an einem Wasserstoff- und Erdgastrennprojekt an, das von Italiens Arera unterstützt wurde. Die Initiative umfasst die Einstellung einer groß angelegten Palladium-Alloy-Membraneinheit, die in der Lage ist, hohe Purity-Wasserstoff aus Gasmischungen mit niedriger Konzentration zu extrahieren und saubere Energieanwendungen zu unterstützen und gleichzeitig die Erdgasqualität zu erhalten.

- Im Oktober 2023, Evonik kündigte die Erweiterung seiner Produktionskapazität für Gas -Trennungsmembranen an seinem Standort in Schörfling, Österreich, um die wachsende weltweite Nachfrage zu befriedigen. Die Investition unterstützt das erhöhte Angebot an sepuranischen Membranen, die in Biogas-, Stickstoff- und Wasserstoffverarbeitungsanwendungen verwendet werden.

Häufig gestellte Fragen