Der flexografische Druck ist ein vielseitiger Drehdruckprozess, bei dem flexible Hilfsplatten aus Gummi oder Photopolymer verwendet werden, um Tinte auf einen weiten Bereich von Substraten zu übertragen. Die Flexografie wird für ihre Vielseitigkeit bewertet, da sie auf Materialien wie Papier, Pappe, Kunststofffilme, Metallfolien und Laminate drucken kann, was es für Verpackungen, Etiketten und flexible Verpackungsanwendungen unerlässlich macht.

Der Prozess verwendet schnell trocknende Tinten wie Wasserbasis, Lösungsmittelbasis und UV-härtere Varianten, wodurch die Hochgeschwindigkeitsproduktion mit konstanter Qualität ermöglicht wird. Jüngste Fortschritte bei Automatisierung, Hybridintegration und nachhaltigen Tinten haben die Effizienz und Anpassungsfähigkeit gegenüber modernen Verpackungsbedürfnissen weiter verbessert.

Flexografischer DruckmarktÜberblick

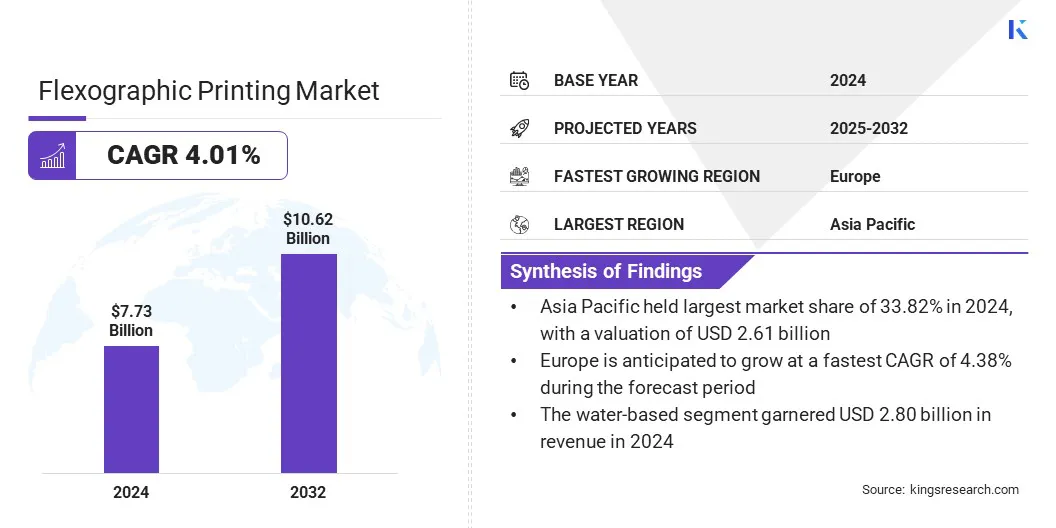

Laut Kings Research wurde die globale Größe des flexografischen Drucks im Wert von 7,73 Milliarden USD im Jahr 2024 bewertet und wird voraussichtlich von 8,03 Mrd. USD im Jahr 2025 auf 10,62 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 4,01% aufwies.

Das Marktwachstum wird durch die steigende Nachfrage nach nachhaltigen Tinten und recycelbaren Substraten zurückzuführen, die eine bemerkenswerte Verschiebung zu umweltfreundlichen Verpackungslösungen widerspiegeln. Dieser Trend steigert die Einführung von Tinten auf Wasserbasis und UV-härteren Tinten, während recycelbare Substrate die Compliance und die Attraktivität für umweltbewusste Marken verbessern.

Schlüsselhighlights:

Die Größe der flexografischen Druckbranche wurde 2024 bei 7,73 Milliarden USD erfasst.

Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 4,01% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 33,82% im Wert von 2,61 Milliarden USD.

Das Inline-Segment erzielte 2024 einen Umsatz von 2,97 Milliarden USD.

Das Segment auf Wasserbasis wird voraussichtlich bis 2032 3,84 Milliarden USD erreichen.

Das Segment Flexible Plastikfilme wird im Prognosezeitraum die schnellste CAGR von 4,30% erleben.

Das Printmediensegment wird voraussichtlich im Prognosezeitraum mit einem CAGR von 4,30% wachsen.

Das Segment des Gesundheitswesens und der Pharmazeutika wird im Prognosezeitraum auf einer CAGR von 4,52% wachsen.

Europa wird voraussichtlich bis zur Projektion mit einem CAGR von 4,38%wachsen.

Große Unternehmen, die auf dem Flexografie -Druckmarkt tätig sind, sind die Bobst -Gruppe, Heidelberger Druckmaschinen AG, Mark Andy Inc., Nilpeter A/S, Windmöller und Hölscher KG, UTECO, Konvertieren von S.P.A. Rüesch AG, MPS Systems B.V., Sandon Global, Allstein GmbH und Focus Label Machinery Ltd.

Steigende Investitionen in die Flexo-Technologien mit hoher Definition (HD) beeinflussen den Markt, indem sie schärfere Bildreproduktion, verbesserte Farbgenauigkeit und Premium-Verpackungsergebnisse ermöglichen. HD Flexo integriert fortschrittliche Plattensysteme, Präzisionsregistrierung und digitale Workflow-Lösungen und liefert gravurähnliche Ergebnisse zu geringeren Kosten.

Markenbesitzer und Verpackungskonverter nehmen diese Systeme ein, um die wachsende Nachfrage nach hochwertigen Grafiken in Lebensmitteln, Kosmetika und zu deckenpersönliche Pflegeverpackung. Dieser Trend hilft Unternehmen dabei, Produkte in überfüllten Einzelhandelsregalen sowie auf Prämien- und Luxussegmente zu unterscheiden und HD Flexo als bevorzugte Lösung für visuell ansprechende, datengesteuerte Verpackungen zu positionieren.

Im November 2024 erweiterte Fiorini in Italien seine Druckfunktionen mit einem 10-Farben-Bobst-Experten CI Flexo-Presse, der mit Trillock-Technologie ausgestattet war. Die Presse wird mit einer Geschwindigkeit von bis zu 600 m/min betrieben und verbessert die Produktionseffizienz durch automatisierte Verriegelung und optimierte Vorgänge.

Marktfahrer

Steigende Nachfrage aus dem Verpackungssektor

Der Verpackungssektor verzeichnet weiterhin ein starkes Wachstum und erhöht die Einführung von Flexografie -Drucktechnologien. Die Expansion von Lebensmitteln, Getränken, Pharmazeutika und E-Commerce-Logistik hat die Nachfrage nach hochwertigem und vielseitigem Druck erhöht. Der flexografische Druck wird für seine Fähigkeit bevorzugt, verschiedene Substrate zu bewältigen, eine schnelle Turnaround zu gewährleisten und die kostengünstige großflächige Produktion zu unterstützen.

Dies bietet Druckunternehmen Möglichkeiten, Service -Portfolios zu erweitern und gleichzeitig strenge Kennzeichnungs- und Sicherheitsvorschriften zu erfüllen. Die wachsende Verbraucherpräferenz für attraktive, nachhaltige und funktionelle Verpackungen verstärkt die Rolle des Flexografiedrucks bei der Verbesserung der Innovation, Anpassung und der groß angelegten Produktion in allen Branchen weiter.

Im Mai 2025 berichtete Invest India, dass der Verpackungssektor der fünftgrößte in der indischen Wirtschaft wurde und sich mit einer jährlichen Rate von 22 bis 25%erhöhte. Der Inlandsverbrauch von Verpackungspapier und Papierboote stieg im Jahr 2023–24 um 8,2% und verstärkte die globale Marktführung in Indien.

Marktherausforderung

Hohe anfängliche Investitionskosten für fortschrittliche flexografische Maschinen

Hohe anfängliche Investitionskosten für fortschrittliche flexografische Maschinen behindern weiterhin den Fortschritt des flexografischen Druckmarktes, insbesondere für kleine und mittelgroße Konverter. Moderne Flexo -Pressen mit hybriden Funktionen, Automatisierung und HD -Funktionen erfordern ein erhebliches Kapital und begrenzen für kleinere Spieler die Zugänglichkeit. Diese finanzielle Barriere verzögert die Einführung der Technologie, was zu Lücken in der betrieblichen Effizienz und der Druckqualität führt.

Um diese Herausforderung zu überwinden, nehmen Unternehmen Leasingmodelle, gemeinsame Infrastruktur und strategische Zusammenarbeit mit Gerätenherstellern ein. Darüber hinaus ermöglichen inkrementelle Upgrades und flexible Finanzierungslösungen kleinere Unternehmen den Zugriff auf fortschrittliche Drucksysteme mit Flexo -Pressen, reduzieren die Kapitalbelastungen, die Wettbewerbsfähigkeit und die Beschleunigung der Modernisierung.

Markttrend

Einführung von hybriden flexografischen Drucksystemen

Die Einführung von hybriden flexografischen Drucksystemen, die digitale und flexo -Technologien integrieren, ist ein wichtiger Trend, der den flexografischen Druckmarkt beeinflusst und die Effizienz, Flexibilität und Anpassung verbessert. Diese Systeme kombinieren die Kosteneffizienz und Skalierbarkeit der Flexografie mit der Präzision und Personalisierung des digitalen Drucks, wodurch kurz- und mittelgroße Jobs mit variablen Daten unterstützt werden.

Sie sind besonders wertvoll für maßgeschneiderte Verpackungen, Werbekampagnen und On-Demand-Etikettenproduktion. Konverter investieren zunehmend in Hybridpressen, um Angebote zu diversifizieren, Abfälle zu reduzieren, Umstellungen zu beschleunigen und eine konsequente Qualität aufrechtzuerhalten und die Markterweiterung zu unterstützen.

Im September 2024 startete Mark Andy in Zusammenarbeit mit Domino-Druckwissenschaften den 1200 DPI DSIQ-730 Hybrid Press. Dieses Einzelpasshybrid-System kombiniert digitale Inkjet- und Flexo-Technologie für eine qualitativ hochwertige, effiziente Etikettenproduktion mit Automatisierung und variabler Datenfunktionalität.

Flexografischer Druckmarktbericht Snapshot

Segmentierung

Details

Durch Presse

Inline, Stack, zentraler Eindruck

Durch Tinte

Wasserbasierte, lösungsmittelbasierte UV-härtliche, andere

Durch Substrat

Papier & Papierbrett, flexible Kunststofffilme, metallische Folie, andere

Durch Anwendung

Wellblecher, Klappkarton, flexible Verpackungen, Beschriftungen und Tags, Printmedien, andere

Nach Endbenutzer

Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege, Industrie, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Presse (Inline, Stack und zentraler Eindruck): Das Inline-Segment erfasste den größten Anteil von 38,45% im Jahr 2024, was vor allem aufgrund seiner integrierten Hochgeschwindigkeitsvorgänge, der verkürzten Einstellungszeit und der Fähigkeit zur optimistischen Optimierung des Multi-Farben-Drucks effizient zurückzuführen ist.

Durch Ink (Wasserbasis, Lösungsmittelbasis, UV-Härtung und andere): Das UV-härtliche Segment ist bereit, einen CAGR von 4,34% im Prognosezeitraum aufzunehmen, da schnellere Härtungszeiten, verbesserte Haltbarkeit und Einhaltung der umweltfreundlichen Druckstandards eingehalten werden.

Durch Substrat (Papier & Paptboard, flexible Kunststofffilme, metallische Folien und andere): Das Papier und der Paptboard hatten einen Anteil von 33,24% im Jahr 2024, was auf eine starke Einführung von Verpackungen, Kennzeichnungen und Wellpassanträgen inmitten der wachsenden Nachfrage nach nachhaltigem Substraten zurückzuführen war.

Durch Anwendung (Wellkartons, Klappkarton,Flexible Verpackung, Labels & Tags, Printmedien und andere): Das Printmediensegment wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,30% wachsen, die durch steigende Nachfrage nach maßgeschneiderten Labels, Magazinen und kurzfristigen Veröffentlichungen gesteigert wird.

Nach Endbenutzern (Lebensmittel & Getränke, Gesundheitswesen & Pharmazeutika, Körperpflege, Industrie und andere): Das Segment für das Gesundheitswesen und Pharmazeutika wird im Laufe des Prognosezeitraums auf einer CAGR von 4,52% wachsen, die durch strenge Kennzeichnungsvorschriften, Rückwerbung und Verpackungsbeschwerdenvorschriften vorgeschrieben wird.

Flexografischer DruckmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Auf dem asiatisch-pazifischen Flexografie-Druckermarkt wurden ein Anteil von 33,82%im Wert von 2,61 Milliarden USD im Jahr 2024 ausmacht. Diese Dominanz wird durch schnelle Urbanisierung gestärkt, die Sektoren für verpackte Lebensmittel und Personalpflege und ein dichtes Netzwerk von Vertragspackern ausdehnen, was zu konsistenten Kapazitäten im Süden und Süd-Asien führt.

Lokale Konverter investieren in Mid-Web- und Wide-Web Flexo-Linien, um inländische Marken und Exportmärkte zu bedienen, während Lieferanten regionale Service-Netzwerke und Plattenfunktionen verbessern. Verbesserungen der Logistikinfrastruktur und steigenden E-Commerce-Volumes steigern die Nachfrage nach Wellpack- und flexiblen Verpackungsformaten weiter.

Nachhaltigkeitsrichtlinien und Verschiebung der Verbraucherpräferenzen in Bezug auf recycelbare Verpackungen befeuern die Einführung von Wasser- und UV-Technologien und schaffen Möglichkeiten für Nachrüstungen und Upgrades. Für Anleger und Anbieter bietet die Region ein ausgewogenes Volumenwachstum, die Diversifizierung in den Substratarten und das langfristige Modernisierungspotenzial, mit bemerkenswerten Möglichkeiten in skalierbaren Automatisierung und lokalen Serviceleistungen.

Die europäische Flexografie -Druckbranche wird voraussichtlich in den kommenden Jahren auf einer CAGR von 4,38% wachsen, die durch Prämie und regulatorische Veränderungen gestärkt werden. Europäische Markenbesitzer fordern zunehmend hochauflösende Drucke, recycelbare Mono-Materials und Rückverfolgbarkeit auf dem Pack und veranlassen Konverter, HD Flexo, Hybridpressen und digitale Finishing-Systeme anzuwenden.

Umweltvorschriften und zirkuläre Wirtschaftsziele beschleunigen die Verlagerung von lösungsmittelbasiertem auf Wasserbasis und UV-härteren Tinten, wodurch sowohl Compliance-Herausforderungen als auch Möglichkeiten zur Produktdifferenzierung geschaffen werden.

Reife Einzelhandels- und E-Commerce-Branchen bevorzugen kurze Läufe, Anpassungen und schnelle SKU-Umstellung, die Investitionen in Automatisierung und Inline-Inspektion unterstützen. Die Resilienz und strategische Lieferantenpartnerschaften der Lieferkette sind für kleinere Konverter von entscheidender Bedeutung, um auf fortschrittliche Funktionen zuzugreifen.

Regulatorische Rahmenbedingungen

In den USADas Clean Air Act des Environmental Protection Agency (EPA) reguliert die emissionsvolatilen organischen Verbindungsemissionen (VOC) aus flexografischen Druckeinrichtungen. Es stellt sicher, dass die Pressen die Luftqualitätsstandards entsprechen, indem Lösungsmittel-basierte Tintenemissionen begrenzt und Steuerungstechnologien für die Einhaltung von Vorschriften vorgeschrieben werden.

In der Europäischen UnionDie Registrierung, Bewertung, Autorisierung und Einschränkung der Chemikalien (Reach) regiert Substanzen, die in flexografischen Tinten und Beschichtungen verwendet werden. Es stellt sicher, dass Chemikalien getestet, registriert und zur sicheren Verwendung zugelassen werden, wodurch die Risiken für Gesundheit und Umwelt reduziert werden.

In ChinaDas Ministerium für Ökologie- und Umwelt (MEE) VOC -Emissionsstandards für den Druck der Branche überwachen Emissionen aus dem flexografischen Druck. Verpackungs- und Druckfirmen müssen Kontrollgeräte installieren und auf Tinten mit niedrigem VOC oder Wasserbasis verlagern.

Wettbewerbslandschaft

Wichtige Teilnehmer der Flexografie-Druckbranche konzentrieren sich auf die Führungsqualitäten für Technologie, die dienstleistungsgeführte Differenzierung und nachhaltige Produktportfolios. Zu den wichtigsten Strategien gehören die Beschleunigung der F & E, um die Tinten- und Tintenaufbauzeiten zu reduzieren und modulare Upgrade -Pfade zum Schutz von Kundeninvestitionen anzubieten, sowie die Aufbau von Finanzierungs- oder Leasingoptionen, um die Adoptionsbarrieren für kleinere Konverter zu senken.

Unternehmen arbeiten mit Tinten- und Substrat -Lieferanten zusammen, um zertifizierte, recycelbare Lösungen zu liefern, die die behördlichen Anforderungen entsprechen. Die betriebliche Effizienz wird durch digitale Workflows, Inline -Qualitätskontrolle und Vorhersagewartung zur Verringerung der Abfälle und zur Verbesserung der Gesamtwirksamkeit der Geräte (OEE) verbessert.

Strategische M & A und lokalisierte Service -Hubs ergänzen das organische Wachstum, ermöglichen schnellere Reaktionszeiten und erweitern den Marktanteil in den entwickelten und entwickelnden Regionen.

Im Mai 2025 investierte das südafrikanische Labelwandler Label & Litho in die erste Nilpeter-FB-14-Presse des Landes und unterstreicht sein Engagement für Innovation und die wachsende Präsenz von Nilpeter in Afrika. Der kompakte automatisierungsreiche FB-14 verbessert die Produktivität für verschiedene Etikettenanwendungen.

Schlüsselunternehmen auf dem flexografischen Druckmarkt:

Bobst -Gruppe

Heidelberger Druckmaschinen AG

Mark Andy Inc.

Nilpeter a/s

Windmöller & Hölscher KG

Uteco konvertieren S.P.A.

Comexi Group Industries, S.A.U.

Tresu -Gruppe

Edale Ltd

Koenig & Bauer AG

Gallus ferd. Rüesch AG

MPS -Systeme B.V.

Sandon Global

Allstein GmbH

Focus Label Machinery Ltd.

Jüngste Entwicklungen (Neue Produkteinführung)

Im August 2024Nilpeter hat eine neue FB-Line-Presse in 14-Zoll- und 17-Zoll-Modellen gestartet, um die Anforderungen an die Anforderungen an die Automatisierung und Digitalisierung zu befriedigen. Die Presse integriert die erweiterte Automatisierung von der FA-Linie und behält gleichzeitig die vollständige Kompatibilität mit der FB-Linie auf, die Flexibilität und Betriebseffizienz verbessert.

Im Juni 2023, Gallus (Heidelberger) stellte den Gallus One mit Konvertieren, Inline-Digitaldruck, Flexo, halbrotärer Stanze und Sehvermögen vor. Sie unterstützen außerdem das Aufrüsten der vorhandenen Gallus ECS 340 Flexo -Drücke in Hybrid Gallus Labelfire 340 -Einheiten mit digitalen Druckeinheiten und bieten Hybridfunktionen, ohne neue Maschinen zu erfordern.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Flexografie -Druckmarkt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welches ist die am schnellsten wachsende Region auf dem Markt im prognostizierten Zeitraum?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Flexografischer Druckmarkt

Flexografischer Druckmarkt