Marktgröße, Anteil, Wachstum und Branchenanalyse für Emissionskontrollkatalysatoren, nach Metall (Palladium, Platin, Rhodium, andere), nach Anwendung (mobile Quellen, stationäre Quellen), nach Endverwendung (Automobil, Industrie, andere) und regionale Analyse, 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Herstellung und Verwendung von Katalysatoren, die schädliche Abgase in Motoren und Industriesystemen in weniger giftige Substanzen umwandeln. Diese Katalysatoren basieren typischerweise auf Platin, Palladium und Rhodium und sind für bestimmte Reaktionen wie Oxidation und Reduktion formuliert.

Zu den Anwendungen gehören Automobilmotoren, Kraftwerke, Schiffsmotoren und Industriekessel. Der Markt umfasst Technologien für Benzin-, Diesel- und Erdgasmotoren, die auf regionale Emissionsnormen abgestimmt sind.

Der Bericht bietet eine umfassende Analyse der wichtigsten Treiber, aufkommenden Trends und der Wettbewerbslandschaft, die den Markt im Prognosezeitraum voraussichtlich beeinflussen wird.

Markt für EmissionskontrollkatalysatorenÜberblick

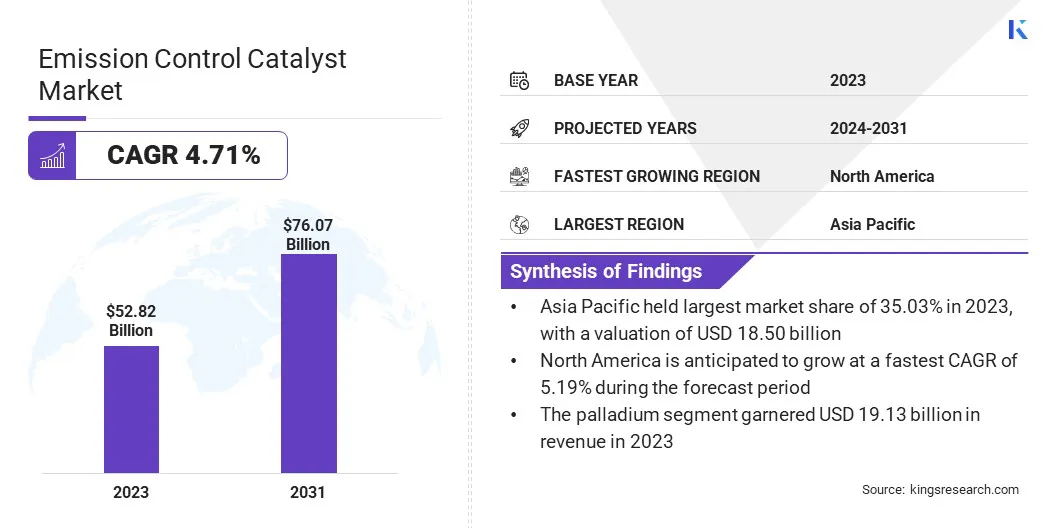

Die globale Marktgröße für Emissionskontrollkatalysatoren wurde im Jahr 2023 auf 52,82 Milliarden US-Dollar geschätzt und wird voraussichtlich von 55,12 Milliarden US-Dollar im Jahr 2024 auf 76,07 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,71 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die zunehmende Industrialisierung und den Ausbau der Stromerzeugung vorangetrieben, die wirksame Emissionskontrolllösungen zur Einhaltung gesetzlicher Standards erfordern. Darüber hinaus verbessern technologische Fortschritte bei Katalysatormaterialien die Effizienz und Haltbarkeit und unterstützen deren breitere Einführung in der Automobil-, Industrie- und Energiebranche.

Zu den wichtigsten Unternehmen, die in der Emissionskontrollkatalysatorindustrie tätig sind, gehören BASF, Johnson Matthey Plc, Umicore SA, Corning Incorporated, Solvay S.A., Tenneco Inc., Cataler Corporation, Heraeus Holding GmbH, Clariant, DCL International Inc., Cormetech Inc., Hitachi Zosen Corporation, NGK Insulators, Ltd., Faurecia und Aerinox Inc.

Das Marktwachstum wird maßgeblich durch immer strengere Emissionsstandards beeinflusst, die von Regierungen und Regulierungsbehörden weltweit auferlegt werden. Regionen wie Europa, Nordamerika und Teile des asiatisch-pazifischen Raums haben aggressive Richtlinien eingeführt, um Stickoxide, Kohlenmonoxid und Feinstaub aus Motoren zu reduzieren.

Diese sich weiterentwickelnden Vorschriften erfordern von den Herstellern den Einsatz fortschrittlicher Emissionskontrollkatalysatoren, um die Vorschriften einzuhalten, was zu einer starken Nachfrage sowohl in den Segmenten der leichten und schweren Nutzfahrzeuge als auch bei Industriemotoren und stationären Geräten führt.

Im Juni 2023 brachte Johnson Matthey seine SCARF-Technologie (Selective Catalytic Reduction Filter) auf den Markt, die die Reduzierung von Stickoxiden (NOx) und Partikeln in leichten Dieselfahrzeugen verbessern soll. Das kompakte Design ermöglicht eine nähere Platzierung am Motor und profitiert von höheren Temperaturen zur Verbesserung der Katalysatoreffizienz.

Wichtigste Highlights

Die Größe der Branche für Emissionskontrollkatalysatoren wurde im Jahr 2023 auf 52,82 Milliarden US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 4,71 % wachsen.

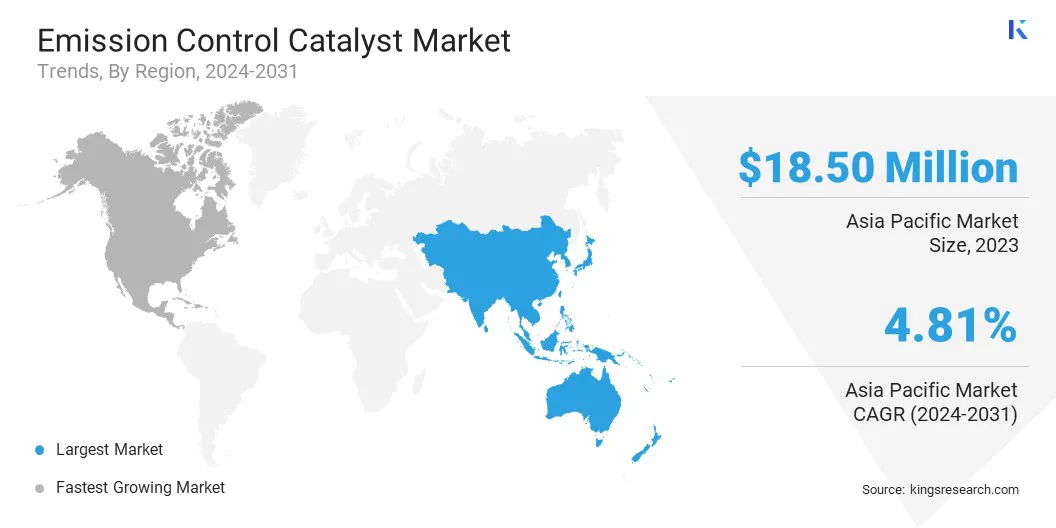

Der asiatisch-pazifische Raum hatte im Jahr 2023 einen Marktanteil von 35,03 % bei einer Bewertung von 18,50 Milliarden US-Dollar.

Das Palladiumsegment erwirtschaftete im Jahr 2023 einen Umsatz von 19,13 Milliarden US-Dollar.

Das Segment der mobilen Quellen wird bis 2031 voraussichtlich 45,95 Milliarden US-Dollar erreichen.

Das Automotive-Segment sicherte sich im Jahr 2023 den größten Umsatzanteil von 40,47 %.

Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,19 % wachsen.

Markttreiber

„Wachstum in Industrialisierung und Energieerzeugung“

Die rasche Industrialisierung in Entwicklungsländern trägt zum Wachstum des Marktes für Emissionskontrollkatalysatoren bei.StromerzeugungAnlagen, insbesondere Kohle- und Gaskraftwerke, sind Hauptquellen schädlicher Gase.

Um den Luftqualitätsvorschriften und Nachhaltigkeitszielen gerecht zu werden, investieren Betreiber in fortschrittliche Emissionskontrollsysteme. Katalysatoren werden in SCR- (Selective Catalytic Reduction) und Oxidationsprozessen in Kesseln, Turbinen und Verbrennungsanlagen eingesetzt, was ihren Einsatz in energieintensiven Industrien beschleunigt.

Im März 2024 lieferte MAN Energy Solutions sein größtes System zur selektiven katalytischen Reduktion (SCR) an MITSUI E&S Co., Ltd. Das Cluster 5 Double Layer SCR, das für Ammoniakmotoren entwickelt wurde, ist das erste seiner Art. Mit einem Durchmesser von 3.900 mm und einem Gewicht von 28 Tonnen ist die Anlage in der Lage, die NOx-Emissionen um bis zu 90 % zu reduzieren. Dieser Fortschritt bedeutet einen großen Schritt in der Emissionskontrolle für großtechnische Industrieanwendungen.

Marktherausforderung

„Hohe Kosten für Edelmetalle in der Katalysatorproduktion“

Eine große Herausforderung, die die Entwicklung des Marktes für Emissionskontrollkatalysatoren behindert, sind die steigenden Kosten für Edelmetalle wie Platin, Palladium und Rhodium, die in Katalysatorformulierungen unerlässlich sind. Diese Metalle erhöhen die Produktionskosten erheblich und erschweren es den Herstellern, kostengünstige Lösungen anzubieten.

Um dieser Herausforderung zu begegnen, investieren Unternehmen in die Forschung, um Katalysatoren mit geringeren Metallbeladungen oder alternativen Grundmetallformulierungen zu entwickeln. Einige optimieren auch Katalysatorstrukturen, um die Effizienz zu verbessern und den Materialverbrauch zu reduzieren. Darüber hinaus tragen Bemühungen zum Recycling und zur Rückgewinnung von Edelmetallen aus gebrauchten Katalysatoren dazu bei, die Abhängigkeit von neu geförderten Materialien zu verringern und die Gesamtkosten zu kontrollieren.

Markttrend

„Technologische Fortschritte bei Katalysatormaterialien“

Laufende Innovationen in der Katalysatormaterialwissenschaft treiben das Wachstum des Marktes für Emissionskontrollkatalysatoren voran. Die Entwicklung hocheffizienter Formulierungen unter Verwendung von Platingruppenmetallen, unedlen Metallkatalysatoren und Nanomaterialien verbessert die Haltbarkeit, Effizienz und thermische Stabilität.

Diese Fortschritte ermöglichen den Betrieb von Katalysatoren unter rauen Bedingungen und verlängern die Lebensdauer von Emissionskontrollsystemen. Solche Verbesserungen sind von entscheidender Bedeutung, um die sich entwickelnden gesetzlichen und Leistungsanforderungen in Automobil- und Industrieanwendungen zu erfüllen.

Im November 2024 entwickelten Forscher am Advanced Institute for Materials Research der Universität Tohoku einen neuen Kern-Schale-Katalysator aus Platin-Nickel (Pt-Ni) mit der Bezeichnung Pt₁Ni₁@Pt/C, der eine verbesserte Aktivität und Haltbarkeit für die Sauerstoffreduktionsreaktion (ORR) in Brennstoffzellen aufweist. Der Katalysator zeigte eine Massenaktivität von 1,424 A/mgPt und behielt nach 70.000 Zyklen 98,4 % seiner Aktivität bei, was auf sein Potenzial für langfristige Anwendungen in der Energietechnologie hinweist.

Schnappschuss des Marktberichts über Emissionskontrollkatalysatoren

Segmentierung

Einzelheiten

Von Metal

Palladium, Platin, Rhodium, andere

Auf Antrag

Mobile Quellen, stationäre Quellen

Nach Endverwendung

Automobil, Industrie, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Metall (Palladium, Platin, Rhodium und andere): Das Palladiumsegment erwirtschaftete im Jahr 2023 19,13 Milliarden US-Dollar aufgrund seiner hohen Wirksamkeit bei der Emissionskontrolle von Benzinmotoren, die einen großen Anteil an der weltweiten Fahrzeugproduktion und dem weltweiten Fahrzeugabsatz haben.

Nach Anwendung (mobile Quellen und stationäre Quellen): Das Segment der mobilen Quellen hatte im Jahr 2023 einen Anteil von 61,92 %, was auf die Emissionsvorschriften für Fahrzeuge und das hohe Volumen an Straßentransporten zurückzuführen ist, die fortschrittliche katalytische Lösungen erfordern.

Nach Endverbrauch (Automobil, Industrie und andere): Das Automobilsegment wird bis 2031 voraussichtlich 30,46 Milliarden US-Dollar erreichen, was hauptsächlich auf die anhaltend große Nachfrage nach Katalysatoren in Personen- und Nutzfahrzeugen zurückzuführen ist, um weltweit strengere Emissionsstandards zu erfüllen.

Markt für EmissionskontrollkatalysatorenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil von Emissionskontrollkatalysatoren im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 35,03 %, was einem Wert von 18,50 Milliarden US-Dollar entspricht. Im asiatisch-pazifischen Raum befinden sich einige der aktivsten Produktionszentren der Welt. Der Großbetrieb von Zement-, Stahl-, Chemie- und Wärmekraftwerken hat den Bedarf an wirksamen Lösungen zur Emissionskontrolle erhöht.

Emissionskontrollkatalysatoren werden eingesetzt, um NOx, VOCs und andere schädliche Gase, die während der Produktion freigesetzt werden, zu reduzieren. Diese industrielle Expansion treibt die regionale Marktexpansion voran.

Im August 2023 stellte Bharat Heavy Electricals Limited (BHEL) Indiens erste in Indien hergestellte SCR-Katalysatoren (Selective Catalytic Reduction) her, die darauf abzielen, die Stickoxidemissionen (NOx) von Wärmekraftwerken zu reduzieren. Diese zuvor importierten Katalysatoren wurden in der Solar Business Division von BHEL in Bengaluru entwickelt. Die erste Charge wurde an das 5x800-MW-Wärmekraftwerk Yadadri in Telangana geliefert. Diese Initiative steht im Einklang mit Indiens „Make in India“-Programm und berücksichtigt die Richtlinien des Ministeriums für Umwelt und Forsten zur Reduzierung von NOx-Emissionen.

Darüber hinaus hat die zunehmende Umweltverschmutzung im gesamten asiatisch-pazifischen Raum die Regierungen dazu veranlasst, Programme für saubere Luft einzuführen und emissionsarme Fahrzeuge zu fördern. Zu diesen Initiativen gehören obligatorische Emissionsprüfungen, die Nachrüstung öffentlicher Verkehrssysteme und die Anhebung der Emissionsstandards für Taxis und Busse. Diese Veränderungen führen zu einem verstärkten Einsatz fortschrittlicher Katalysatoren und unterstützen so die regionale Marktexpansion.

Es wird geschätzt, dass die Industrie für Emissionskontrollkatalysatoren in Nordamerika im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,19 % wachsen wird. Nordamerika setzt einige der weltweit fortschrittlichsten Emissionsnormen für Fahrzeuge und Industrie durch.

Die Tier-3-Vorschriften der EPA erfordern eine erhebliche Reduzierung von NOx, Kohlenwasserstoffen und Partikeln aus Pkw und Lkw. Diese Vorschriften erfordern Hochleistungskatalysatoren und SCR-Systeme, insbesondere in Benzin- und Dieselfahrzeugen, und tragen so zum regionalen Marktwachstum bei.

Darüber hinaus gibt es in Nordamerika mehrere führende Katalysatorhersteller und Forschungs- und Entwicklungszentren. Unternehmen investieren in fortschrittliche Katalysatorformulierungen, die weniger Edelmetalle verbrauchen und gleichzeitig die Leistung verbessern, was das regionale Marktwachstum unterstützt.

Regulatorische Rahmenbedingungen

In den USADie Environmental Protection Agency (EPA) setzt Tier-3-Emissionsstandards durch und reduziert Stickoxide, Partikel und flüchtige organische Verbindungen aus Fahrzeugen. Die National Emission Standards for Hazardous Air Pollutants (NESHAP) legen Grenzwerte für gefährliche Emissionen aus industriellen Quellen fest, und die New Source Performance Standards (NSPS) regeln Emissionen aus neuen Kraftwerken und Anlagen.

In EuropaDie Euro-6-Normen regeln die Emissionen von Fahrzeugen und erfordern fortschrittliche Technologien wie Systeme zur selektiven katalytischen Reduktion (SCR) und Dieselpartikelfilter (DPF) zur Schadstoffkontrolle. Der bevorstehende Euro-7-Vorschlag zielt darauf ab, die Emissionsgrenzwerte weiter zu verschärfen und sich mit Nichtabgasemissionen zu befassen, was den Bedarf an verbesserten Katalysatorsystemen verstärkt.

ChinasDer Vehicle Emission Standard VI (China VI) legt strenge Grenzwerte für Stickoxide, Partikel und andere Schadstoffe für leichte und schwere Nutzfahrzeuge fest. Diese Verordnung erfordert, dass fortschrittliche Emissionskontrolltechnologien wie SCR- und DPF-Systeme den Standards entsprechen.

JapansDie neuen langfristigen Vorschriften zielen auf eine deutliche Reduzierung von Stickoxiden und Feinstaub aus Fahrzeugen ab. Diese Vorschriften erfordern den Einsatz fortschrittlicher Emissionskontrollsysteme, einschließlich Katalysatoren, in der Automobilindustrie. Japans strenge Emissionsgrenzwerte fördern Innovationen bei Katalysatortechnologien und stellen sicher, dass Fahrzeuge Umweltstandards für saubere Luft und weniger Schadstoffe erfüllen, insbesondere in städtischen Zentren.

Wettbewerbslandschaft

Führende Akteure in der Branche der Emissionskontrollkatalysatoren konzentrieren sich auf den Ausbau ihrer Produktionsanlagen und Forschungszentren, um der wachsenden Nachfrage gerecht zu werden. Durch die Steigerung der Produktionskapazitäten können sie die Nachfrage in verschiedenen Branchen wie der Automobil- und Industriebranche decken.

Darüber hinaus verbessern Investitionen in Produktinnovationen die Leistung und Effizienz der Emissionskontrolle. Diese Strategien stärken die Marktposition und tragen zur Gesamtexpansion des Marktes bei.

Im August 2024 eröffnete BASF Catalysts India ein neues Forschungs-, Entwicklungs- und Anwendungslabor (RD&A) in Chennai, Indien. Der Schwerpunkt dieser Einrichtung liegt auf der Entwicklung von Emissionskontrollkatalysatoren, die auf den indischen Automobilmarkt zugeschnitten sind, mit dem Ziel, lokale Umweltherausforderungen und regulatorische Anforderungen zu bewältigen.

Liste der wichtigsten Unternehmen im Markt für Emissionskontrollkatalysatoren:

Im Dezember 2024Clariant berichtete über die erfolgreiche Leistung seines Lachgas-Reduktionskatalysators EnviCat N2O-S in der Salpetersäureanlage von Sichuan Lutianhua, die im August den Betrieb aufnahm. Der Katalysator soll die jährlichen Emissionen um 275 Kilotonnen CO₂-Äquivalent senken. Es ermöglicht die Entfernung von Lachgas und anderen Stickoxiden um bis zu 99 % bei der Tertiärreduzierung und 95 % bei der Sekundärreduzierung. Der EnviCat N2O-S kann ohne Beeinträchtigung der Produktion in moderne Salpetersäureanlagen integriert werden.

Im November 2024, DCL Europe GmbH präsentierte seine fortschrittliche Katalysatortechnologie auf der EnergyDecentral 2024. Die Katalysatorlösungen des Unternehmens sind auf außergewöhnliche Leistung mit einer Methanzerstörungseffizienz von über 80 % ausgelegt und unterstützen die Bemühungen zur Dekarbonisierung und Emissionsreduzierung.

Im Januar 2024, Heraeus Precious Metals und Freudenberg e-Power Systems haben eine Technologiepartnerschaft geschlossen, um gemeinsam katalysatorbeschichtete Membranen (CCMs) für Protonenaustauschmembran-Brennstoffzellen (PEM) zu entwickeln. Die Zusammenarbeit zielt darauf ab, die Kommerzialisierung durch die Nutzung ihres komplementären Fachwissens zu beschleunigen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Emissionskontrollkatalysatoren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.