Marktgröße, Marktanteil, Wachstum und Branchenanalyse für verteilte Antennensysteme, nach Angebot (Komponenten, Dienste), nach Abdeckungstyp (innen, außen), nach Eigentümermodell (Carrier, Neutral-Host, Unternehmen), nach Branchenvertikale und regionaler Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Sharmishtha M. | Zuletzt aktualisiert: July 2025

Ein Distributed Antenna System (DAS) ist ein Netzwerk strategisch platzierter Antennen, die mit einer zentralen Signalquelle verbunden sind und die drahtlose Abdeckung und Kapazität in Bereichen mit schlechtem Empfang, wie großen Gebäuden, Stadien oder unterirdischen Einrichtungen, verbessern. Der Markt konzentriert sich auf die Entwicklung, Bereitstellung und Wartung von DAS-Netzwerken.

Markt für verteilte AntennensystemeÜberblick

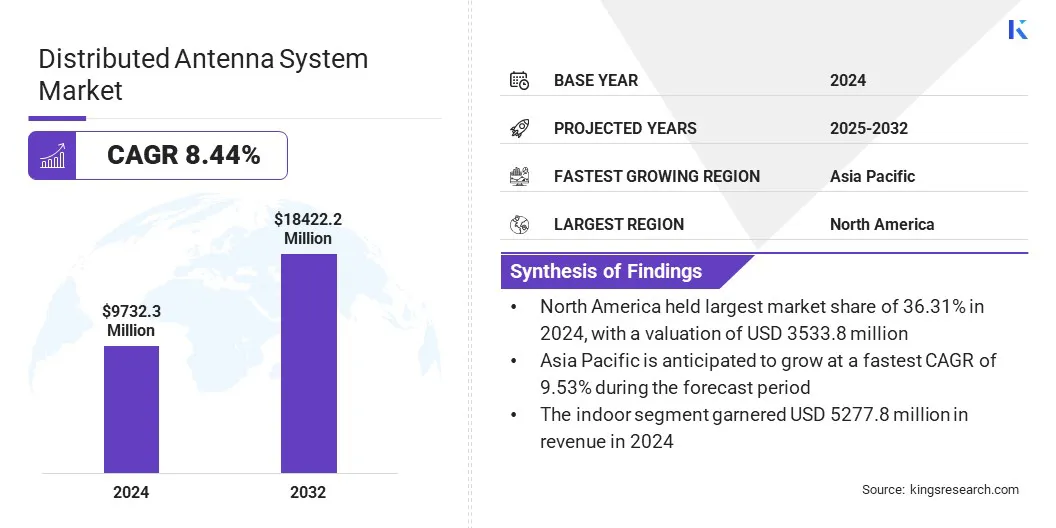

Die globale Marktgröße für verteilte Antennensysteme wurde im Jahr 2024 auf 9.732,3 Millionen US-Dollar geschätzt, im Jahr 2025 soll sie auf 10.446,4 Millionen US-Dollar geschätzt werden und bis 2032 18.422,2 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 8,44 % von 2025 bis 2032 entspricht.

Dieses Wachstum wird durch die steigende Nachfrage der Unternehmen nach privaten 5G-Netzwerken vorangetrieben, da Unternehmen nach sicheren, schnellen und anpassbaren Konnektivitätslösungen suchen.Diese Netzwerke ermöglichen eine bessere Kontrolle, kürzere Latenzzeiten und eine verbesserte betriebliche Effizienz in verschiedenen Branchen.

Wichtige Unternehmen, die in der Branche der verteilten Antennensysteme tätig sind, sind American Tower Corporation, AT&T, Boingo Wireless, Inc., BTI Wireless, Comba Telecom Network Systems Limited., Amphenol Procom, KATHREIN Digital Systems GmbH, ADRF, Baylin Technologies Inc., Rosenberger Hochfrequenztechnik GmbH & Co. KG, JMA Wireless, PBE Group, SOLiD, TE Connectivity und Westell Technologies, Inc.

Der Markt verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach unterbrechungsfreier drahtloser Konnektivität im Innen- und Außenbereich, den zunehmenden mobilen Datenverkehr und die weltweite Einführung von 5G-Netzwerken. Mit zunehmender Akzeptanz in Sektoren wie Transport, Gesundheitswesen und kommerzieller Infrastruktur werden DAS-Lösungen für die Verbesserung der Netzwerkabdeckung und -kapazität immer wichtiger.

Im November 2024 sicherte sich Frog Cellsat einen Großauftrag zur Bereitstellung seines OneDAS MIMO 2×2-Systems am neuen Terminal des Flughafens Guwahati in Indien, das eine robuste 4G- und 5G-Abdeckung über acht Frequenzbänder hinweg gewährleistet. Der Einsatz zielt darauf ab, die drahtlose Konnektivität im Gebäude für Passagiere und den Flughafenbetrieb zu verbessern und so eine nahtlose Kommunikation und eine verbesserte Netzwerkleistung in stark frequentierten Zonen zu unterstützen.

Fortschritte in der MIMO-Technologie (Multiple Input Multiple Output), die mehrere Antennen sowohl auf der Sender- als auch auf der Empfängerseite nutzt, um Geschwindigkeit, Kapazität und Zuverlässigkeit zu verbessern, beschleunigen das Marktwachstum. In Kombination mit der Multiband-Unterstützung erfüllen diese Innovationen die sich entwickelnden Konnektivitätsanforderungen in dicht besiedelten städtischen Umgebungen, Verkehrsknotenpunkten und großen kommerziellen Einrichtungen.

Wichtigste Highlights:

Die Größe der Branche für verteilte Antennensysteme wurde im Jahr 2024 auf 9.732,3 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 8,44 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 36,31 % bei einer Bewertung von 3.533,8 Millionen US-Dollar.

Das Komponentensegment erwirtschaftete im Jahr 2024 einen Umsatz von 5.568,8 Millionen US-Dollar.

Das Indoor-Segment soll bis 2032 10.500,5 Millionen US-Dollar erreichen.

Das Neutral-Host-Segment hatte im Jahr 2024 einen Marktanteil von 47,33 %.

Das Transportsegment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 10,27 % aufweisen.

Der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,53 % wachsen.

Markttreiber

Unternehmensnachfrage nach privaten 5G-Netzwerken

Das Wachstum des Marktes für verteilte Antennensysteme wird durch die steigende Nachfrage nach privaten 5G-Netzen bei Unternehmen vorangetrieben, die ihre Kommunikationsinfrastruktur modernisieren möchten.Private 5G-Netzebieten verbesserte Sicherheit, extrem niedrige Latenz und dedizierte Bandbreite, die für geschäftskritische Anwendungen, Echtzeit-Datenaustausch und Automatisierung erforderlich sind.

Branchen wie Fertigung, Gesundheitswesen, Logistik und Einzelhandel nutzen private 5G-Netzwerke, um IoT, Robotik und KI-gesteuerte Prozesse zu unterstützen. Aus diesem Grund integrieren Unternehmen DAS-Lösungen, um eine starke und zuverlässige Abdeckung innerhalb von Gebäuden zu gewährleisten, die für die Leistung privater 5G-Netzwerke unerlässlich ist.

Im Dezember 2024 arbeitete Nextivity mit LG Electronics zusammen, um die Einführung von 5G- und IoT-Lösungen in Unternehmen zu beschleunigen. Durch die Integration des Private 5G UltraSlim-Systems von LG mit der CEL-FI DAS-Technologie von Nextivity zielt die Zusammenarbeit darauf ab, skalierbare und gebäudeinterne 5G-Konnektivität und fortschrittliche IoT-Anwendungen in Sektoren wie Gesundheitswesen, Bildung, Einzelhandel und Lagerhaltung bereitzustellen.

Marktherausforderung

Hohe anfängliche Bereitstellungskosten

Eine zentrale Herausforderung, die das Wachstum des Marktes für verteilte Antennensysteme einschränkt, sind die hohen anfänglichen Bereitstellungskosten, da der Aufbau der Infrastruktur erhebliche Investitionen in Ausrüstung, Verkabelung und qualifizierte Arbeitskräfte erfordert, was ein Hindernis für kleinere Unternehmen darstellt. Um dieser Herausforderung zu begegnen, bieten Unternehmen zunehmend skalierbare und modulare DAS-Lösungen an, die eine schrittweise Implementierung je nach Budget und Bedarf ermöglichen.

Darüber hinaus können Leasingmodelle, gemeinsame Infrastruktur und Partnerschaften mit Telekommunikationsbetreibern dazu beitragen, die Vorlaufkosten zu senken und die DAS-Bereitstellung für ein breiteres Spektrum von Unternehmen zugänglicher zu machen.

Markttrend

Integration von Multi-Vendor-Ökosystemen

Ein wichtiger Trend, der den Markt für verteilte Antennensysteme beeinflusst, ist die zunehmende Einführung von Ökosystemen mit mehreren Anbietern. Telekommunikationsbetreiber kombinieren zunehmend erstklassige Komponenten verschiedener Anbieter, um flexiblere und effizientere DAS-Netzwerke aufzubauen.

Dieser Ansatz fördert Innovationen, verbessert die Leistung durch den Einsatz spezialisierter Technologien und verringert die Abhängigkeit von einzelnen Lieferanten, wodurch Risiken in der Lieferkette gemindert werden. Dadurch können Betreiber kostengünstige, interoperable und skalierbare Lösungen schaffen, die den sich wandelnden Anforderungen der drahtlosen Konnektivität der nächsten Generation gerecht werden.

Im Oktober 2024 stellte Verizon das weltweit erste interoperable O-RAN-basierte verteilte Antennensystem (DAS) mehrerer Anbieter im Moody Center der University of Texas und im Austin Convention Center bereit. Es zeigte eine verbesserte 5G-Leistung, Kosteneffizienz und Flexibilität durch die Integration von Komponenten von Samsung und Commscope über offene und standardisierte Schnittstellen.

Schnappschuss des Marktberichts für verteilte Antennensysteme

Segmentierung

Einzelheiten

Durch Anbieten

Komponenten [Antennenknoten/Funkknoten, bidirektionale Verstärker (BDAs), Spenderantennen, Sonstiges], Dienstleistungen (Design- und Beratungsleistungen, Installationsleistungen, Wartungs- und Supportleistungen, Sonstiges)

Nach Angebot (Komponenten und Dienstleistungen): Das Komponentensegment erwirtschaftete im Jahr 2024 5.568,8 Millionen US-Dollar aufgrund der steigenden Nachfrage nach fortschrittlichen Antennen, Repeatern und Funkeinheiten, die eine nahtlose 4G- und 5G-Funkabdeckung in Gebäuden unterstützen.

Nach Abdeckungstyp (Indoor und Outdoor): Das Indoor-Segment hielt im Jahr 2024 54,23 % des Marktes, was auf den verstärkten DAS-Einsatz in Gewerbegebäuden, Krankenhäusern und Flughäfen zurückzuführen ist, um schlechten Signalempfang zu beheben und die Benutzerkonnektivität zu verbessern.

Nach Eigentümermodell (Carrier, Neutral-Host und Enterprise): Das Neutral-Host-Segment wird bis 2032 voraussichtlich 9.458,2 Millionen US-Dollar erreichen, was auf Kostenteilungsvorteile und die steigende Nachfrage nach gemeinsamer Infrastruktur mehrerer Mobilfunknetzbetreiber zurückzuführen ist.

Nach Branchen (Gewerbe, öffentliche Sicherheit, Transport, Gesundheitswesen und andere): Das Transportsegment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 10,27 % aufweisen, was auf die Notwendigkeit einer unterbrechungsfreien Konnektivität bei Eisenbahnen, U-Bahnen, Flughäfen und Straßentunneln zurückzuführen ist.

Markt für verteilte AntennensystemeRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

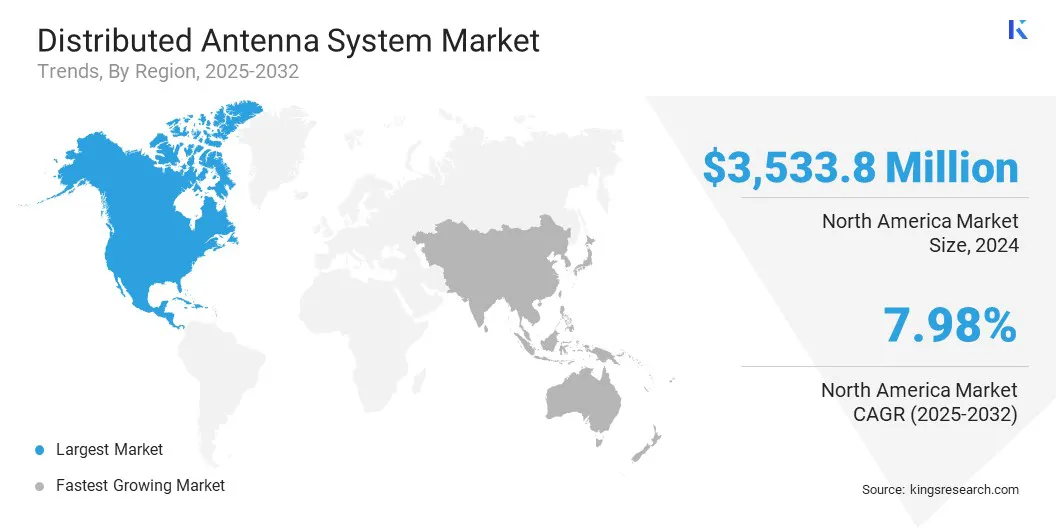

Der Marktanteil verteilter Antennensysteme in Nordamerika lag im Jahr 2024 bei 36,31 %, mit einer Bewertung von 3.533,8 Millionen US-Dollar. Nordamerika ist die dominierende Region auf dem Markt, angetrieben durch die frühe Einführung fortschrittlicher Kommunikationstechnologien, die weit verbreitete Einführung von 5G und starke Investitionen in intelligente Infrastruktur.

Nach Angaben der Organisation 5G Americas wird die Region im Jahr 2025 voraussichtlich rund 420 Millionen 5G-Nutzer haben, was die massive Akzeptanz von 5G in den Verbraucher- und Unternehmenssegmenten unterstreicht.

Die Präsenz großer Telekommunikationsbetreiber, unterstützende Regulierungsrichtlinien und die hohe Nachfrage nach drahtlosen Lösungen für Gebäude in Sektoren wie Transport, Gesundheitswesen und Gewerbeimmobilien tragen erheblich zum Marktwachstum bei.Darüber hinaus stärken Initiativen zur Förderung von Open RAN und privaten 5G-Netzwerken die Position Nordamerikas als wichtiger Knotenpunkt für DAS-Innovation und -Einführung weiter.

Die Industrie für verteilte Antennensysteme im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,53 % im Prognosezeitraum. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region auf dem Markt, angetrieben durch die rasche Urbanisierung, die zunehmende mobile Datennutzung und den Ausbau der digitalen Infrastruktur.

Laut einer Erklärung des Inders vom März 2025Ministerium für KommunikationInzwischen nutzen über 25 Millionen Mobilfunkteilnehmer in Indien 5G-Dienste, unterstützt durch die landesweite Installation von 4,69 Lakh 5G-Basis-Transceiver-Stationen (BTSs).

Die proaktive Einführung von 5G im asiatisch-pazifischen Raum, die zunehmende Digitalisierung von Unternehmen und die erhebliche staatliche Unterstützung für fortschrittliche Konnektivitätslösungen schaffen ein fruchtbares Umfeld für eine beschleunigte DAS-Einführung in städtischen und halbstädtischen Gebieten.

Regulatorische Rahmenbedingungen

In IndienDas Department of Telecommunications (DoT) überwacht die Frequenzzuteilung durch Auktionen, wobei wichtige 5G-Bänder wie 3300–3670 MHz und 700 MHz eine entscheidende Rolle beim Ausbau der landesweiten Konnektivität spielen.

In den Vereinigten StaatenDie Federal Communications Commission (FCC) verwaltet das lizenzierte Spektrum durch strukturierte Auktionen, insbesondere für Mittelband- und mmWave-Frequenzen, die für 5G mit hoher Kapazität unerlässlich sind.

In der Europäischen UnionDie Datenschutz-Grundverordnung (DSGVO) regelt die Privatsphäre und den Datenschutz. Obwohl es die DAS-Infrastruktur nicht direkt reguliert, erzwingt es eine strikte Einhaltung der Datenverarbeitung durch verbundene Geräte und Netzwerke und beeinflusst die Gestaltung von DAS-Lösungen, insbesondere solche, die IoT und Benutzerdatenanalyse unterstützen.

Wettbewerbslandschaft

Unternehmen in der Branche der verteilten Antennensysteme arbeiten aktiv an Innovationen, um integriertere, kosteneffizientere und zukunftsfähigere Lösungen bereitzustellen. Viele Unternehmen entwickeln konvergente Systeme, die kommerzielle und öffentliche Sicherheitsnetzwerke unterstützen, um die Komplexität der Infrastruktur zu reduzieren. Darüber hinaus liegt ein starker Fokus auf modularen und skalierbaren Architekturen, die sich an die unterschiedlichen Anforderungen der Veranstaltungsorte anpassen.

Unternehmen verbessern die Einhaltung globaler Sicherheits- und Leistungsstandards und bilden gleichzeitig strategische Partnerschaften, um ihr Ökosystem zu erweitern und die Einführung 5G-fähiger drahtloser Konnektivitätslösungen für Gebäude in allen Branchen zu beschleunigen.

Im März 2024 brachte ADRF mit dem ADXV DAS seine branchenführende konvergierte drahtlose Netzwerklösung auf den Markt, die es Gebäudeeigentümern ermöglicht, kommerzielle und öffentliche Sicherheitsfrequenzbänder in einem einzigen System zu unterstützen. Diese Innovation ermöglicht Kosteneinsparungen von mindestens 30 %, reduziert die Komplexität von Ausrüstung und Installation und erfüllt strenge Compliance-Standards, wodurch die drahtlose Konnektivität für moderne Infrastrukturen zugänglicher und effizienter wird.

Liste der wichtigsten Unternehmen im Markt für verteilte Antennensysteme:

Im April 2025, Airspan erwarb das Mobilfunkgeschäft von Corning und erlangte die Kontrolle über dessen 6000- und 6200-DAS-Systeme und das SpiderCloud-Small-Cell-Portfolio. Diese Übernahme erweitert die drahtlosen Fähigkeiten von Airspan in Gebäuden und vereint bewährte DAS-Lösungen mit seiner bestehenden Open-RAN-Expertise, um weltweit Indoor-Konnektivitätslösungen der nächsten Generation bereitzustellen.

Im Februar 2025, Sumitomo Electric präsentierte auf dem Mobile World Congress sein Hochgeschwindigkeits- und Hochleistungs-Millimeterwellen-Antennensystem (DAS) für 5G und 6G. Die kompakte DAS-Remote-Einheit unterstützt eine erweiterte Innenabdeckung, ermöglicht eine effiziente Datenübertragung in dichten Umgebungen und trägt gleichzeitig durch Echtzeitdemonstrationen und modernste industrielle 5G-Lösungen zur Netzwerkentwicklung der nächsten Generation bei.

Im Januar 2025, Telstra und ISPT führten die 5G Distributed Antenna System (DAS)-Technologie der nächsten Generation im Tech Central-Bezirk von Sydney ein und sorgten für nahtlose Innenkonnektivität in Aufzügen, Kellern und Büros. Ihr Low-Power Active DAS unterstützt Anwendungen mit hoher Geschwindigkeit und geringer Latenz und ermöglicht so eine zukunftsfähige Infrastruktur für fortgeschrittene Anwendungsfälle wie KI, Robotik und Augmented Reality in Gewerbegebäuden.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für verteilte Antennensysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sharmishtha ist eine angehende Research-Analystin mit einem starken Engagement für Spitzenleistungen in ihrem Fachgebiet. Sie geht bei jedem Projekt akribisch vor und geht tief ins Detail, um umfassende und aufschlussreiche Ergebnisse zu gewährleisten. Mit Leidenschaft für kontinuierliches Lernen ist sie bestrebt, ihr Fachwissen zu erweitern und in der dynamischen Welt der Marktforschung an der Spitze zu bleiben. Neben der Arbeit liest Sharmishtha gerne Bücher, verbringt Zeit mit Freunden und Familie und engagiert sich für Aktivitäten, die das persönliche Wachstum fördern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für verteilte Antennensysteme

Markt für verteilte Antennensysteme