Marktgröße, Anteil, Wachstum und Branchenanalyse für Baudichtstoffe, nach Harz (Silikon, Polyurethan (PU), Acryl, Polysulfid, Butyl, andere), nach Anwendung (Verglasung, Bodenbelag und Dehnungsfugen, Sanitär und Küche, Isolierung und Bedachung, andere), nach Endverwendung (gewerblich, privat, Infrastruktur, industriell) und regionaler Analyse, 2025-2032

Seiten: 148 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Antriksh P. | Zuletzt aktualisiert : October 2025

Baudichtstoffe sind spezielle Materialien, die dazu dienen, den Durchgang von Flüssigkeiten durch Öffnungen oder Fugen in Gebäudestrukturen zu blockieren. Sie erfüllen wesentliche Dichtungs-, Wasserabdichtungs- und Isolierfunktionen und gewährleisten strukturelle Integrität und Haltbarkeit.

Der Markt umfasst eine Reihe von Produkttypen, darunter Silikon-, Polyurethan- und Polysulfid-Dichtstoffe, die sowohl für den Wohnungs- als auch für den Gewerbebau geeignet sind. Diese Produkte werden häufig in Bodenbelägen, Dächern, Verglasungen und Fassadensystemen eingesetzt, um die Leistung zu verbessern, Lecks zu verhindern und die Energieeffizienz bei verschiedenen Bauprojekten zu verbessern.

Markt für BaudichtstoffeÜberblick

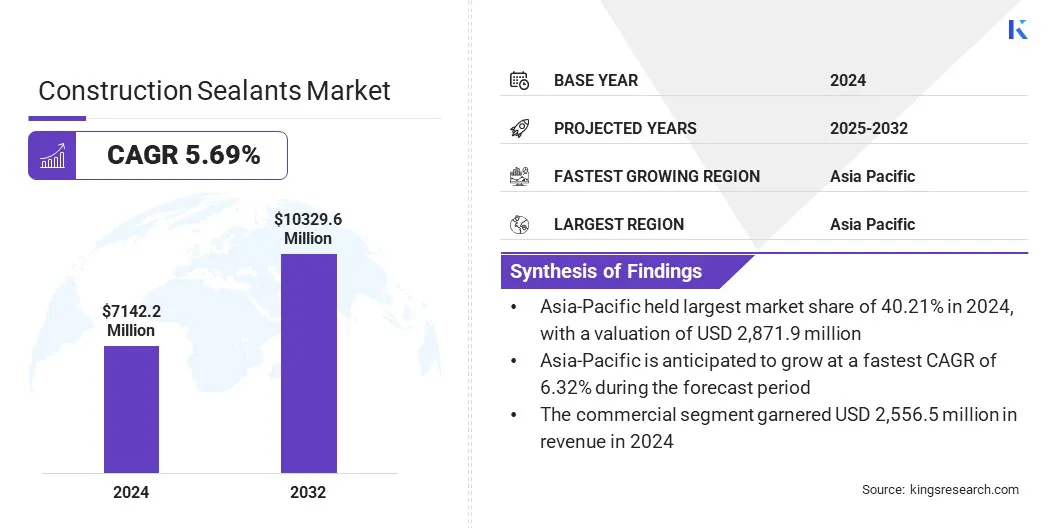

Die globale Marktgröße für Baudichtstoffe wurde im Jahr 2024 auf 7.142,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 7.011,1 Millionen US-Dollar im Jahr 2025 auf 10.329,6 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,69 % im Prognosezeitraum entspricht. Der Markt wird außerdem durch die zunehmende Einführung umweltfreundlicher und VOC-armer Formulierungen vorangetrieben, um die Energieeffizienz, Haltbarkeit und Leistung in modernen, nachhaltigen Bauprojekten zu verbessern.

Zu den wichtigsten in der Baudichtstoffindustrie tätigen Unternehmen gehören Sika AG, Henkel AG & Co. KGaA, 3M, Arkema S.A. (Bostik), Dow Inc. (DOWSIL), Wacker Chemie AG, H.B. Fuller Company, Tremco Incorporated, Soudal Group, BASF SE (Master Builders), Mapei S.p.A., Pidilite Industries Ltd., ITW Performance Polymers, Asian Paints Ltd. und Momentive.

Wichtigste Highlights:

Der Markt für Baudichtstoffe belief sich im Jahr 2024 auf 7.142,2 Millionen US-Dollar.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 5,69 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 40,21 % im Wert von 2.871,9 Millionen US-Dollar.

Das Silikonsegment erwirtschaftete im Jahr 2024 einen Umsatz von 2.666,7 Millionen US-Dollar.

Das kommerzielle Segment wird bis 2032 voraussichtlich 4.157,7 Millionen US-Dollar erreichen.

Es wird erwartet, dass das Verglasungssegment im Prognosezeitraum eine jährliche Wachstumsrate von 5,90 % verzeichnen wird.

Es wird erwartet, dass Europa im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,80 % wachsen wird.

Die zunehmende Verbreitung vorgefertigter und modularer Bauweisen eröffnet erhebliche Marktchancen. Diese Bauansätze erfordern hochwertige Dichtstoffe, um Luftdichtheit, Feuchtigkeitsschutz und strukturelle Stabilität während des Transports und der Montage vor Ort sicherzustellen.

Der präzisionsgesteuerte Charakter des modularen Aufbaus erhöht den Bedarf an Dichtstoffen mit gleichbleibender Leistung und kurzen Aushärtezeiten. Steigende Investitionen der Unternehmen in nachhaltige, kosteneffiziente und zeiteffiziente Gebäudelösungen fördern den Einsatz von Dichtstoffen in fabrikgefertigten Bauteilen.

Hersteller entwickeln fortschrittliche Dichtungsmittelformulierungen, um strenge Qualitätsstandards zu erfüllen und eine langfristige Haltbarkeit unter verschiedenen Umgebungsbedingungen zu bieten.

Im März 2025 gab Avient Corporation eine erfolgreiche Partnerschaft mit Resia bekannt, einem führenden Hersteller von Badezimmer- und Küchenkabinen für den modularen Bau in den USA. Das Unternehmen nutzt das Produktionssystem und die patentierte Plattentechnologie von Resia, um hochwertige, vollständig montierte und einbaufertige Komponenten für den Wohnungsbau zu liefern.

Markttreiber

Wachsende Nachfrage nach langlebigen und witterungsbeständigen Baumaterialien

Die Nachfrage nach langlebigen und witterungsbeständigen Baumaterialien steigt aufgrund des Bedarfs an langlebiger Infrastruktur und reduzierten Wartungskosten stetig. Baudichtstoffe spielen eine wichtige Rolle beim Schutz von Bauwerken vor eindringendem Wasser, UV-Strahlung, extremen Temperaturen und chemischer Zersetzung.

In wettergefährdeten Regionen gewährleistet der Einsatz von Hochleistungsdichtstoffen die strukturelle Integrität von Gebäuden und Infrastruktur. Die zunehmende Einführung energieeffizienter Bauweisen treibt den Einsatz von Dichtungsmitteln weiter voran, die die Isolierung verbessern und Luftlecks minimieren.

Darüber hinaus veranlasst die rasante Urbanisierung in Verbindung mit strengeren Bauvorschriften Entwickler dazu, qualitativ hochwertigen Dichtungslösungen Vorrang einzuräumen. Der Markt ist Zeuge kontinuierlicher Produktinnovationen, die darauf abzielen, eine verbesserte Klebefestigkeit, Elastizität und Wetterbeständigkeit zu bieten, um den sich ändernden Leistungsanforderungen gerecht zu werden.

Im Jahr 2024 stellte die indische Regierung rund 439 Milliarden US-Dollar für grüne Investitionen bereit, wobei der Schwerpunkt auf umweltfreundlichen Baumaterialien lag. Das Unternehmen war Vorreiter bei der Verwendung von Stahlschlacke im Straßenbau, wodurch der Abfall reduziert und gleichzeitig die Festigkeit und Haltbarkeit der Straße verbessert wurde.

Marktherausforderung

Schwankende Rohstoffpreise wirken sich auf die Produktionskosten aus

Schwankende Rohstoffpreise, insbesondere für Inhaltsstoffe auf petrochemischer Basis, stellen eine große Herausforderung für den Markt für Baudichtstoffe dar. Schwankungen der Rohölpreise, Unterbrechungen der Lieferkette und geopolitische Unsicherheiten führen zu unvorhersehbaren Kostensteigerungen, die sich negativ auf die Rentabilität der Hersteller auswirken.

Diese Schwankungen führen auch zu Schwierigkeiten bei langfristigen Preisstrategien und Vertragsverpflichtungen und beeinträchtigen die Marktstabilität. Die Volatilität der Rohstoffkosten schränkt auch die Wettbewerbsfähigkeit kleinerer Hersteller ein und zwingt sie dazu, zusätzliche Kosten zu tragen oder diese an Endverbraucher weiterzugeben.

Hersteller begegnen dieser Herausforderung durch strategische Beschaffung, Lieferantendiversifizierung, langfristige Beschaffungsverträge und eine stärkere Abhängigkeit von biobasierten oder recycelten Rohstoffen.

Markttrend

Zunehmende Integration von Dichtstoffen in fortschrittliche Gebäudetechnologien

Die Integration von Dichtstoffen in fortschrittliche Bautechnologien ist ein bedeutender Trend in der modernen Baupraxis. Intelligente Gebäudesysteme und energieeffiziente Designs erfordern Dichtungsstoffe, die über herkömmliche Dichtungsfunktionen hinausgehen und zur thermischen Leistung, Schalldämmung und strukturellen Anpassungsfähigkeit beitragen.

Es werden innovative Dichtstoffe entwickelt, die nahtlos mit Materialien wie Hochleistungsglas, Isolierpaneelen und energiesparenden Fassaden zusammenarbeiten. Die zunehmende Verbreitung von Building Information Modeling (BIM) ermöglicht auch eine präzise Spezifikation und Platzierung von Dichtstoffen während der Entwurfsphase und gewährleistet so eine optimale Leistung.

Im August 2024 stellte Master Wall Inc. seine SuperiorShield SMP Sealants vor, eine neue Produktlinie, die entwickelt wurde, um verbesserten Schutz und langlebige Haltbarkeit zu bieten und den Leistungsanforderungen von Wohn- und Gewerbebauprojekten gerecht zu werden.

Schnappschuss des Marktberichts für Baudichtstoffe

Segmentierung

Einzelheiten

Von Resin

Silikon, Polyurethan (PU), Acryl, Polysulfid, Butyl, andere

Auf Antrag

Verglasung, Bodenbeläge und Dehnungsfugen, Sanitär und Küche, Isolierung und Bedachung, Sonstiges

Nach Endverwendung

Gewerbe, Wohnen, Infrastruktur, Industrie

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Durch Harz (Silikon,Polyurethan(PU), Acryl, Polysulfid, Butyl und andere): Das Silikonsegment hielt im Jahr 2024 aufgrund seiner überlegenen Flexibilität, UV-Beständigkeit und langen Lebensdauer 37,34 % des Marktes und eignet sich daher ideal für eine Vielzahl von Bauanwendungen, einschließlich Fassaden, Verglasungen und Wetterschutz.

Nach Anwendung (Verglasung, Bodenbeläge und Dehnungsfugen, Sanitär und Küche sowie Isolierung und Bedachung und andere): Das Verglasungssegment wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach energieeffizienten Gebäuden, der zunehmenden Einführung von Hochleistungsglassystemen und dem Bedarf an Dichtstoffen, die luftdichte, feuchtigkeitsbeständige und wärmeisolierte Fenster- und Fassadeninstallationen ermöglichen, voraussichtlich mit einer jährlichen Wachstumsrate von 5,90 % wachsen.

Nach Endverbrauch (Gewerbe, Wohnen, Infrastruktur und Industrie): Das Gewerbesegment wird bis 2032 voraussichtlich 4.157,7 Millionen US-Dollar erreichen, was auf die Ausweitung der Infrastrukturinvestitionen, die schnelle Urbanisierung und den zunehmenden Einsatz fortschrittlicher Dichtstoffe in Büros, Einzelhandelsflächen und institutionellen Gebäuden zurückzuführen ist, um Haltbarkeit, Ästhetik und die Einhaltung strenger Bauvorschriften zu gewährleisten.

Markt für BaudichtstoffeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der asiatisch-pazifische Raum hielt im Jahr 2024 mit einem Anteil von 40,21 % und einem Wert von 2.871,9 Mio. USD den größten Anteil am Markt für Baudichtstoffe. Diese Dominanz wird durch die rasche Urbanisierung, große Infrastrukturprojekte und die Ausweitung der Wohn- und Gewerbebauaktivitäten in großen Volkswirtschaften wie China, Indien und südostasiatischen Ländern vorangetrieben.

Regierungsinitiativen zur Verbesserung von Verkehrsnetzen, Smart Cities und umweltfreundlichen Gebäuden haben die Nachfrage nach Hochleistungsdichtstoffen weiter angekurbelt. Auch der boomende Immobiliensektor der Region sowie steigende Investitionen in Industrieanlagen befeuern das Marktwachstum.

Darüber hinaus ermöglichen das Vorhandensein einer starken Produktionsbasis, niedrigere Produktionskosten und technologische Fortschritte bei Dichtungsformulierungen der Region Asien-Pazifik, ihre Dominanz auf dem Weltmarkt zu behaupten.

Im Jahr 2024 zielte Indiens Smart Cities Mission darauf ab, das städtische Leben durch nachhaltige, technologiegetriebene Lösungen zu verbessern, wobei der Schwerpunkt auf Infrastruktur, Regierungsführung und sozialer Entwicklung lag. Zusammen mit 100 in der Entwicklung befindlichen Städten wurden 7.380 von 8.075 Projekten abgeschlossen, was einer Investition von etwa 17,70 Milliarden US-Dollar entspricht.

Europa wird im Prognosezeitraum voraussichtlich die höchste CAGR von 5,80 % auf dem Markt für Baudichtstoffe verzeichnen, angetrieben durch strenge regulatorische Rahmenbedingungen zur Förderung von Energieeffizienz, Nachhaltigkeit und emissionsarmen Baumaterialien.

Der Fokus der Region auf die Nachrüstung bestehender Gebäude, um strenge Energiestandards zu erfüllen, steigert die Nachfrage nach fortschrittlichen Dichtungslösungen für Isolierung, Verglasung und Fassadensysteme. Steigende Investitionen in grüne Infrastruktur sowie die zunehmende Einführung vorgefertigter und modularer Bauweisen tragen zusätzlich zum Marktwachstum bei.

Der Fokus der europäischen Bauindustrie auf Innovation und Qualität, unterstützt durch Fortschritte in der Dichtungstechnologie, verbessert die Leistung und Haltbarkeit aller Anwendungen. Der wachsende Einfluss vonKreislaufwirtschaftDiese Grundsätze veranlassen Hersteller auch dazu, umweltfreundliche und recycelbare Dichtungsprodukte zu entwickeln.

Regulatorische Rahmenbedingungen

In der Europäischen Union, REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) regelt chemische Substanzen, die in Dichtungsformulierungen verwendet werden. Es stellt sicher, dass die Produkte strenge Sicherheits-, Umwelt- und Gesundheitsstandards erfüllen, und treibt die Entwicklung umweltfreundlicher Baudichtstoffe mit niedrigem VOC-Gehalt voran.

In den USADer Clean Air Act regelt die Emissionen chemischer Produkte, einschließlich Baudichtstoffen. Es legt Grenzwerte für den Gehalt an flüchtigen organischen Verbindungen (VOC) fest, um die Luftverschmutzung zu reduzieren, und regt die Hersteller an, konforme und nachhaltige Dichtungslösungen zu entwickeln.

In China, GB 18583-2008 (Indoor Decorating and Refurbishing Materials – Limit of Harmful Substances of Adhesives) regelt Schadstoffe in Kleb- und Dichtstoffen. Es fördert sicherere, ungiftige Formulierungen zum Schutz der Raumluftqualität bei Bauprojekten.

In KanadaDas kanadische Umweltschutzgesetz (CEPA) regelt die Verwendung und Freisetzung giftiger Substanzen bei der Herstellung von Dichtstoffen. Ziel ist es, die Umwelt und die öffentliche Gesundheit zu schützen und die Verwendung sichererer Rohstoffe in Baudichtstoffen zu fördern.

In AustralienDas National Pollutant Inventory (NPI) regelt die Berichterstattung über VOC-Emissionen aus der Dichtstoffproduktion. Es unterstützt Transparenz und Umweltverantwortung und drängt die Industrie zu emissionsarmen Alternativen für Dichtstoffe.

Wettbewerbslandschaft

Führende Unternehmen auf dem Markt für Baudichtstoffe konzentrieren sich auf die Erweiterung ihres Produktportfolios durch kontinuierliche Forschung und Entwicklung mit dem Ziel einer verbesserten Leistung, Nachhaltigkeit und Einhaltung globaler Baustandards. Marktteilnehmer streben auch eine geografische Expansion an und errichten Produktionsstätten und Vertriebsnetze in wachstumsstarken Regionen, um der steigenden Nachfrage gerecht zu werden.

Darüber hinaus übernehmen sie Strategienwie zum Beispiel die Zusammenarbeit mit Baufirmen, Architekten und Infrastrukturentwicklern, um die Marktdurchdringung zu verbessern und langfristige Partnerschaften voranzutreiben. Die Integration digitaler Tools zur Produktauswahl, Leistungssimulation und Kundenbindung wird zu einem wichtigen Unterscheidungsmerkmal.

Um das Wachstum aufrechtzuerhalten, legen Unternehmen Wert auf eine umweltfreundliche Fertigung, Innovationen bei umweltfreundlichen Formulierungen und die Anpassung an sich entwickelnde Branchenvorschriften.

Im Juni 2024 erwarb Sika Chema, einen führenden peruanischen Hersteller von Fliesenverlegematerialien mit landesweiten Niederlassungen. Es wird erwartet, dass diese Akquisition das Gebäudeausbau-Portfolio von Sika stärkt und Cross-Selling-Möglichkeiten mit dem ergänzenden Sortiment bietet, darunter Dichtstoffe, Klebstoffe, flüssig aufzutragende Membranen und Abdichtungslösungen.

Wichtige Unternehmen auf dem Markt für Baudichtstoffe:

Im Juni 2025, Sika hat seine Lokal-für-Lokal-Strategie im Markt durch neue Produktionsinvestitionen in China, Brasilien und Marokko vorangetrieben. Das erweiterte Werk in China ist auf hochviskose Polyurethan-Technologien spezialisiert, die die Klebe- und Dichtungsleistung für die städtische Infrastruktur verbessern und so Haltbarkeit, Effizienz und nachhaltige Entwicklung bei kritischen Bauanwendungen unterstützen.

Im November 2023Henkel hat sein Klebe- und Dichtungsportfolio in Europa mit einem neuen Verpackungskonzept neu auf den Markt gebracht, das den Einsatz von Neuplastik um bis zu 95 % reduziert und recycelten Post-Consumer-Kunststoff enthält. Dies umfasst eine breite Palette von Bauklebstoffen und Dichtstoffen unter Marken wie Pattex, Rubson und Ceresit.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Baudichtstoffe im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Antriksh ist ein erfahrener wissenschaftlicher Mitarbeiter, der sich auf eine Cross-Domänen-Analyse spezialisiert hat, insbesondere im IKT- und Automobilzusammenhang. Mit einer starken Grundlage in der Datenanalyse und der statistischen Interpretation erstellt Antriksh aufschlussreiche Marktberichte. Er zeichnet sich aus der PR -Primärforschung aus und konzentriert sich auf strenge Trend- und Verbraucherverhaltensanalysen. Antriksh gedieht in Hochdruckumgebungen und nutzt seine Leidenschaft für die Erreichung wirksamer Forschungsergebnisse. Neben seinen beruflichen Bemühungen treibt Antrikshs Liebe zu Reisen seine Neugier an und bereichert seine Lebenserfahrungen und hilft ihm, neue Erkenntnisse aufzudecken, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Baudichtstoffe

Markt für Baudichtstoffe