Der Markt umfasst Software- und Systemlösungen, die Bildkennung, Analyse und Interpretationstechnologien in medizinischen Umgebungen verwenden. Es umfasst Anwendungen wie Diagnostik, chirurgische Planung, Patientenüberwachung und Arbeitsabläufe in Krankenhäusern, Kliniken und Forschungseinrichtungen.

Der Markt deckt Anbieter ab, die Tools für die medizinische Bildgebungsanalyse, die Videoverarbeitung in Echtzeit und die Unterstützung der klinischen Entscheidungen bieten. Der Bericht untersucht wichtige Treiber der Marktentwicklung und bietet eine detaillierte regionale Analyse und einen umfassenden Überblick über die Wettbewerbslandschaft.

Computervision auf dem GesundheitswesenÜberblick

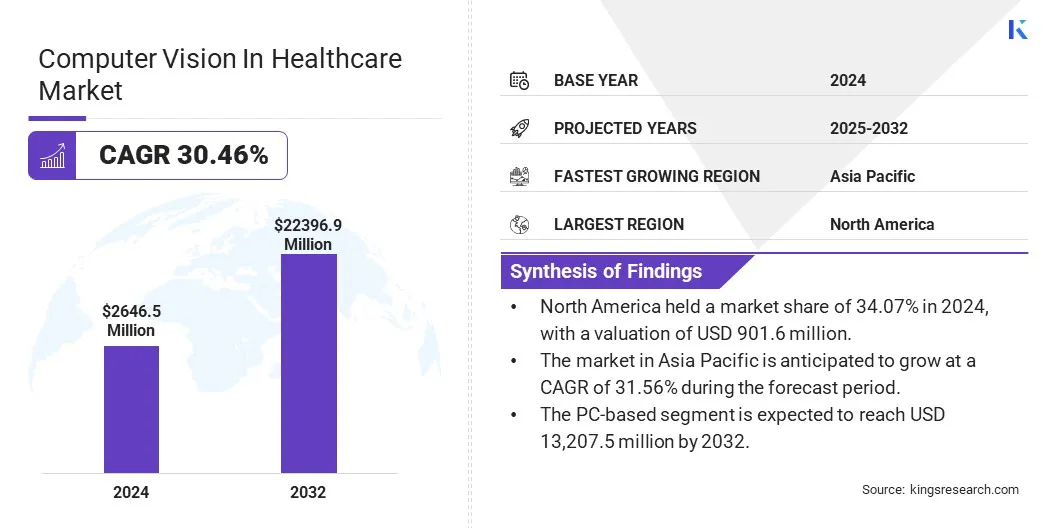

Die weltweite Computervision im Gesundheitsmarktgröße wurde im Jahr 2024 mit 2.646,5 Mio. USD geschätzt und wird voraussichtlich von 3.436,0 Mio. USD im Jahr 2025 auf 22.396,9 Mio. USD bis 2032 wachsen, was während des Prognosezeitraums eine CAGR von 30,46% aufwies.

Der Markt verzeichnet ein starkes Wachstum, was auf die zunehmende Nachfrage nach Automatisierung in der medizinischen Bildgebung und die steigende Einführung von vorliegtDigitale GesundheitTechnologien über klinische Umgebungen hinweg. Verbesserte Funktionen in der bildbasierten Diagnostik und in Echtzeit-Videoanalysen ermöglichen schnellere und genauere klinische Entscheidungen.

Große Unternehmen, die in der Computervision in der Gesundheitsbranche tätig sind, sind Siemens AG, GE Healthcare, Koninklijke Philips N.V., Canon Inc., IBM, Nvidia Corporation, Intel Corporation, Agfa-Gevaert Group, Fujifilm Group, Aidoc, Tempus Ai, Inc., Butterfly Network, Inc. Co., Ltd.

AI-integrierte medizinische Bildgebungssysteme verändern die Diagnose mit Echtzeitanalyse, verbesserter Bildqualität und automatisierten Workflows. Diese Fortschritte ermöglichen schnellere und genauere Entscheidungen in der Radiologie und Onkologie und verbessern die Effizienz und den Patientendurchsatz.

Gesundheitsdienstleister priorisieren die Verringerung der diagnostischen Verzögerungen und die Verbesserung der Versorgung, die wiederum die globale Einführung intelligenter Bildgebungslösungen vorantreiben.

Im Dezember 2024 führte United Imaging bei der Radiological Society of North America 2024, zu der die Ultra 3T-MRT der Ultra 3T mit Live-Motion-Bildgebung und die UMI Panvivo PET/CT-Plattform gehörte, mit KI-angetriebene Innovationen für medizinische Bildgebung. Das Unternehmen konzentrierte sich auf seinen Ansatz „Born With AI“ und präsentierte integrierte AI -Lösungen, um die Diagnostik und den Workflow über mehrere Spezialitäten hinweg zu verbessern.

Schlüsselhighlights

Die Computervision im Gesundheitsmarktgröße wurde im Jahr 2024 mit 2.646,5 Mio. USD bewertet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 30,46% wachsen.

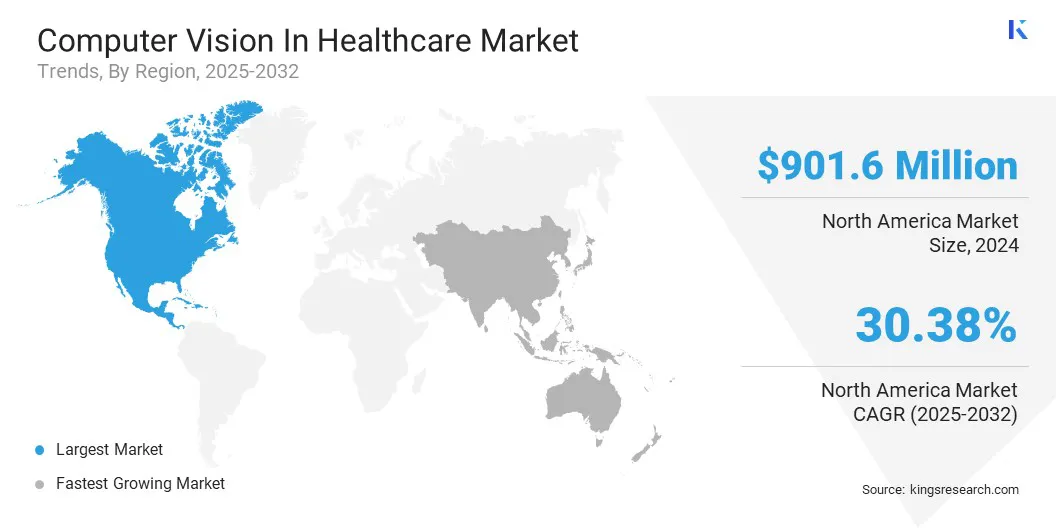

Nordamerika hielt 2024 einen Marktanteil von 34,07% mit einer Bewertung von 901,6 Mio. USD.

Das Hardware -Segment erzielte 2024 einen Umsatz von 1.017,8 Mio. USD.

Das PC-basierte Segment wird voraussichtlich bis 2032 13.207,5 Mio. USD erreichen.

Das Segment Medical Imaging & Diagnose wird voraussichtlich bis 2032 6.296,1 Mio. USD erreichen.

Das Segment Hospitals & Clinics wird voraussichtlich bis 2032 8.091,1 Mio. USD erreichen.

Der Markt im asiatisch -pazifischen Raum wird voraussichtlich im Prognosezeitraum auf einem CAGR von 31,56% wachsen.

Marktfahrer

Fortschritte in der Fundamentation KI und multimodaler Visionsmodelle, die die Innovation der Gesundheitsbilder vorantreiben

Ein wesentlicher Treiber des Marktes ist die beschleunigte Weiterentwicklung der Forschung der grundlegenden künstlichen Intelligenz und die Entstehung multimodaler Sehmodelle, die speziell für klinische Anwendungen entwickelt wurden. Diese Modelle sind in umfangreichen, heterogenen Datensätzen für medizinische Bildgebende ausgebildet und fungieren als robuste Plattformen für die Entwicklung hoch entwickelter diagnostischer Lösungen.

Ihre Fähigkeit, ein breites Spektrum von Bildgebungsmodalitäten wie Röntgenstrahlen, Magnetresonanztomographie (MRT) und histopathologische Folien mit verbessertem kontextuellem Verständnis zu interpretieren, erleichtert eine höhere diagnostische Precision und ermöglicht die Automatisierung der Workflow.

Fundamentalische Modelle erstellen eine skalierbare und anpassbare KI-Infrastruktur, wodurch die Gesundheitsdienstleister und Medizintechnikunternehmen effizientere und genauere Bildgebungslösungen in verschiedenen klinischen Einrichtungen umsetzen können.

Im Oktober 2024 startete GE Healthcare ein KI-Innovationslabor, um AI-Projekte im Frühstadium zu beschleunigen, einschließlich Agenten KI für klinische Entscheidungsunterstützung, KI-Modelle für die Vorhersage von drei negativen Brustkrebs-Wiederaufnahmen, generative KI-AI für die Mütter- und Neugeborenenversorgung, ein multi-modales X-Ray-Foundation-Modell und die Effizienz der Mammographie-Screening.

Marktherausforderung

Herausforderungen bei der Zuverlässigkeit und Genauigkeit der medizinischen Bildgebung von KI

Eine zentrale Herausforderung in der Computervision auf dem Gesundheitsmarkt besteht darinmedizinische BildgebungDaten. Variationen der Bildgebungsgeräte, der Demografie der Patienten und der klinischen Workflows können die Algorithmusgenauigkeit erheblich beeinflussen und möglicherweise zu diagnostischen Fehlern oder Unterlassungen führen.

Um dies zu beheben, investieren wichtige Akteure aktiv in groß angelegte, hochwertige und vielfältige Trainingsdatensätze sowie strenge Validierungsprotokolle in der realen Welt. Unternehmen implementieren auch robuste Überwachungssysteme, um sicherzustellen, dass ihre Lösungen im Laufe der Zeit die Genauigkeit, Sicherheit und klinische Relevanz aufrechterhalten.

Markttrend

AI-betriebene medizinische Bildanalyse

Ein wesentlicher Trend auf dem Markt ist die zunehmende Integration von KI in routinemäßige Bildgebungsworkflows. KI-angetriebene Tools werden übernommen, um Aufgaben wie Segmentierung, Klassifizierung und Anomalieerkennung zu automatisieren, die diagnostische Genauigkeit und Effizienz zu verbessern.

Diese Lösungen helfen, dringende Fälle zu priorisieren, Radiologe Workflows zu rationalisieren und die Belegschaftsmangel zu befassen. Krankenhäuser einbetten KI in PACs und RIS -Systeme zur nahtlosen klinischen Einführung ein, um standardisierte Berichterstattung zu unterstützen und die Variabilität zu verringern.

Während sich die KI weiterentwickelt, verwandelt sich ihre operative Integration in eine schnellere, konsistenterer und datengesteuerter Komponente der modernen Gesundheitsversorgung in eine schnellere, konsistentere und datengesteuerte Bildgebung.

Im April 2025 startete Azmed Azbonbonageage, eine mit CE-Marke markierte AI-Software, die Angehörige der Gesundheitsberufe bei der Schätzung der Skelettreife bei pädiatrischen Patienten unterstützt, indem Handradiografien mithilfe der Greuchen- und Pyle-Methode analysiert wurden. Das System erzeugt strukturierte Ausgaben für diagnostische Konsistenz und unterstützt Radiologen durch Straffung von Workflows für pädiatrische Bildgebungs -Workflows.

Computer Vision im Gesundheitsmarktbericht Snapshot

Segmentierung

Details

Durch Komponente

Hardware, Software, Dienste

Nach Produkt

Smart Cameras-basierte PC-basierte

Durch Anwendung

Medizinische Bildgebung und Diagnose, chirurgische Unterstützung, Patientenidentifikation, Fernüberwachung, andere, andere

Nach Endbenutzer

Krankenhäuser und Kliniken, diagnostische Zentren, akademische Forschungsinstitute, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Komponenten (Hardware, Software und Dienste): Das Hardwaresegment verdiente sich im Jahr 2024 in Höhe von 1.017,8 Mio. USD aufgrund der zunehmenden Bereitstellung fortschrittlicher Bildgebungsgeräte und Kantengeräte für die Verarbeitung von Echtzeitdaten.

Nach Produkt (Smart Cameras-basiert und PC-basiert): Das PC-basierte Segment hielt 2024 59,85% des Marktes, da es in diagnostischen Bildgebungssystemen und der Kompatibilität mit der vorhandenen IT-Infrastruktur des Krankenhauses weit verbreitet ist.

Durch Anwendung (medizinische Bildgebung und Diagnose, chirurgische Unterstützung, Patientenidentifikation, Fernüberwachung und andere): Das Segment für medizinische Bildgebung und Diagnose wird aufgrund der zunehmenden Abhängigkeit von bildgesteuerten Diagnosen und der zunehmenden Prävalenz der chronischen Krankheiten voraussichtlich 6.296,1 Mio. USD bis 2032 erreicht.

Nach dem Endbenutzer (Krankenhäuser & Kliniken, diagnostische Zentren, akademische Forschungsinstitute und andere): Das Segment Hospitals & Clinics wird aufgrund der großen Integration von Computer-Vision-Technologien für verbesserte klinische Workflows und die Bereitstellung von Patientenversorgung von 8.091,1 Mio. USD bis 2032 prognostiziert.

Computervision auf dem GesundheitswesenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Nordamerika machte 2024 einen Anteil von 34,07% an der Computer Vision auf dem Gesundheitsmarkt aus, wobei eine Bewertung von 901,6 Mio. USD bewertet wurde. Diese Dominanz ist auf die etablierte Gesundheitsinfrastruktur der Region, die starken Erstattungsrahmen und das Vorhandensein führender Akteure wie GE Healthcare, IBM, Watson Health und Microsoft zurückzuführen.

Die frühzeitige Einführung von KI-betriebenen diagnostischen Plattformen und fortschrittlichen Bildgebungssystemen in den USA hat die Integration von Computervision in Bereichen wie Radiologie, Onkologie, Pathologie und chirurgische Robotik erleichtert. Darüber hinaus fördert die günstige regulatorische Unterstützung von Regierungsstellen wie der FDA die Innovation und die Kommerzialisierung von Computer Vision -Technologien in der gesamten Region.

Im Juni 2024 arbeitete Qure.ai mit strategischer Radiologie zusammen, um die Radiologie-Workflows durch medizinische Bildgebungslösungen von AI-betrieben zu verbessern. Die Zusammenarbeit konzentriert sich auf die Implementierung von Computer-Vision-Algorithmen für die Erkennung von Lungenknoten, die CT-Triage und die optimierte Röntgenberichterstattung in der Brustkodelle, um die klinische Genauigkeit und die Betriebseffizienz zu unterstützen.

Die Computervision in der Gesundheitsbranche im asiatisch -pazifischen Raum wird voraussichtlich das schnellste Marktwachstum mit einer prognostizierten CAGR von 31,56% im Prognosezeitraum registrieren. Dieses Wachstum wird durch die Erhöhung der Digitalisierung der Gesundheitsversorgung, die steigende Nachfrage nach effizienten diagnostischen Bildgebung und die Ausweitung der medizinischen Infrastruktur in wichtigen Märkten wie China, Indien und Südostasien angetrieben.

In Ländern wie China und Indien ermutigen steigende Gesundheitsausgaben und große Patientenvolumina Krankenhäuser, sich für automatisierte Bildgebungswerkzeuge zu entscheiden, um die diagnostische Effizienz zu verbessern. Die wachsende Anzahl von Startups für medizinische KI und strategische Zusammenarbeit zwischen regionalen Gesundheitsdienstleistern und Technologieunternehmen tragen weiter zur Einführung von Computer Vision -Technologien bei.

Regulatorische Rahmenbedingungen

In den USA, Die Food and Drug Administration (FDA) reguliert Computer Vision -Technologien im Gesundheitswesen, indem sie medizinische Geräte und Software überprüft und genehmigt, um ihre Sicherheit und Wirksamkeit zu gewährleisten. Darüber hinaus regelt das HIPAA -Gesetz der Krankenversicherung und Rechenschaftspflicht (HIPAA) Datenschutz und Sicherheit und legt strenge Standards für den Umgang mit Patienteninformationen fest.

In EuropaDie European Medicines Agency (EMA) überwacht die Bewertung und Genehmigung von medizinischen Geräten, einschließlich KI-betriebener Bildgebungswerkzeuge, gemäß der Medical Device Regulation (MDR). Die allgemeine Datenschutzverordnung (DSGVO) erzwingt strenge Datenschutzanforderungen, die sich auf die Entwicklung und Verwendung von Computer -Vision -Lösungen im Gesundheitswesen auswirken.

Wettbewerbslandschaft

Die Computervision auf dem Gesundheitsmarkt zeichnet sich durch wichtige Akteure aus, die sich auf kontinuierliche Innovationen und die schnelle Entwicklung neuer Bildgebungstechnologien konzentrieren. Unternehmen verfolgen strategische Partnerschaften mit Gesundheitsdienstleistern und Technologieunternehmen, um ihre Lösungsportfolios zu erweitern.

Fusionen und Akquisitionen werden häufig verwendet, um fortschrittliche Technologien zu erwerben und neue Regionen einzutreten. Die Spieler priorisieren auch die Erlangung von regulatorischen Freigaben, um Produkteinführungen zu beschleunigen und Marktzugang zu gewinnen.

Darüber hinaus investieren Unternehmen in Cloud-basierte Plattformen und verbessern die Interoperabilität mit vorhandenen IT-Systemen im Gesundheitswesen. Sie betonen auch maßgeschneiderte Serviceangebote und flexible Bereitstellungsmodelle, um die unterschiedlichen Kundenanforderungen zu erfüllen.

Im Februar 2024 sicherte sich AzMed 16 Millionen USD an Serien -A -Finanzierung von Investoren wie Maison -Würmern, TechStars und Teampact Ventures. Diese Investition wird die globale Expansion von AZMED unterstützen und die Forschung und Entwicklung von KI-gesteuerten medizinischen Bildgebungslösungen beschleunigen, die die Radiologie-Workflows rationalisieren und den wachsenden diagnostischen Anforderungen entsprechen.

Liste der wichtigsten Unternehmen in Computer Vision auf dem Gesundheitsmarkt:

Im März 2025Nvidia arbeitete mit GE Healthcare zusammen, um die autonome diagnostische Bildgebung mithilfe der physischen KI voranzutreiben. Durch diese Zusammenarbeit wird GE Healthcare die neue NVIDIA ISAAC-Plattform für die Gesundheitssimulation nutzen, um autonome Bildgebungssysteme, einschließlich Röntgen- und Ultraschalltechnologien, zu entwickeln und zu validieren. Die Plattform ermöglicht die Simulation von Sensoren, Anatomie und Umgebungen und ermöglicht eine schnelle Prototypierung und Entwicklung von Roboterbildgebungssystemen.

Im Dezember 2024Philips startete das CT 5300-System in Nordamerika mit KI-gesteuerten Workflow-Tools, um die Genauigkeit und Effizienz beim Scannen zu verbessern. Das Unternehmen hat sich mit Annalise.ai zusammengetan, um die Unterstützung von KI-angetriebenen Triage für die Priorisierung dringender Fälle in Notaufnahmen zu bewerten.

welche

Häufig gestellte Fragen

Was ist die erwartete CAGR für die Computer Vision auf dem Prognosezeitraum auf dem Gesundheitsmarkt?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.