Jetzt anfragen

Markt für Cloud-native Anwendungsschutzplattformen

Marktgröße, Marktanteil, Wachstums- und Branchenanalyse für Cloud-native Anwendungsschutzplattformen, nach Komponente (Lösung, Dienste), nach Bereitstellung (privat, öffentlich, hybrid), nach Organisationsgröße (kleine und mittlere Unternehmen, große Unternehmen), nach vertikaler und regionaler Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: October 2025 | Autor: Versha V.

Marktdefinition

Eine cloudnative Anwendungsschutzplattform (CNAPP) ist eine einheitliche Sicherheitslösung, die mehrere Cloud-Funktionen integriert, darunter CSPM, CWPP und Kubernetes-Sicherheit. Es bietet außerdem Laufzeitschutz und DevSecOps-Tools, um Cloud-native Anwendungen über ihren gesamten Lebenszyklus hinweg zu sichern.

Es soll kontinuierliche Transparenz, Compliance, Bedrohungserkennung und Risikomanagement für Anwendungen bieten, die in Cloud-Umgebungen erstellt, bereitgestellt und betrieben werden. Der CNAPP-Markt umfasst Sicherheitslösungen, Plattformen und Dienste, die den End-to-End-Schutzbedarf cloudnativer Anwendungen erfüllen und Entwicklungs-, Bereitstellungs- und Laufzeitphasen abdecken.

Markt für Cloud-native AnwendungsschutzplattformenÜberblick

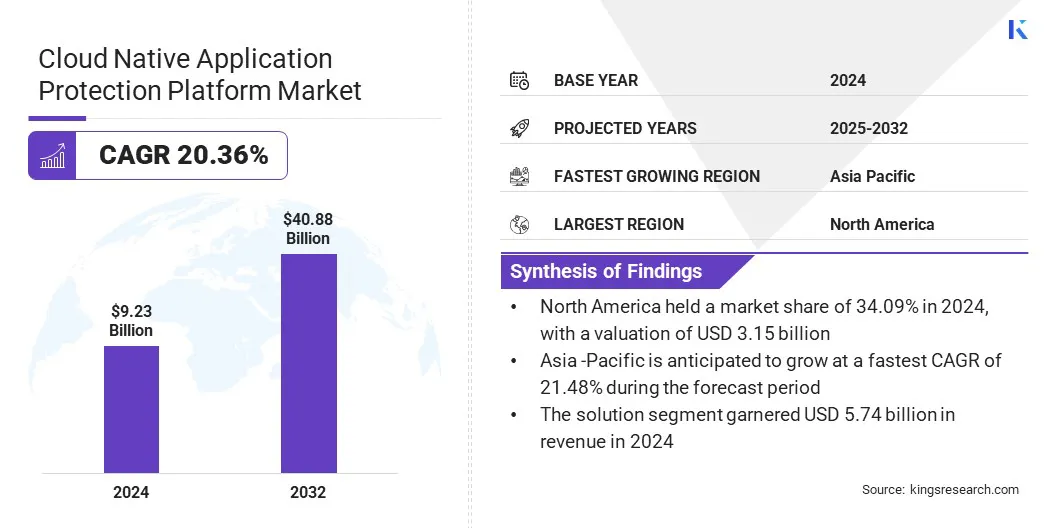

Die globale Marktgröße für Cloud-native Anwendungsschutzplattformen wurde im Jahr 2024 auf 9,23 Milliarden US-Dollar geschätzt und wird voraussichtlich von 11,08 Milliarden US-Dollar im Jahr 2025 auf 40,88 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 20,36 % im Prognosezeitraum entspricht.

Das Marktwachstum wird durch die zunehmende Einführung cloudnativer Anwendungen aufgrund der schnellen digitalen Transformation in allen Unternehmen vorangetrieben. Die zunehmende Komplexität von Cyber-Bedrohungen, die auf Container, Kubernetes und serverlose Funktionen abzielen, beschleunigt auch die Einführung von CNAPP-Plattformen zur proaktiven Bedrohungserkennung.

Wichtigste Highlights:

- Die Größe der Branche für Cloud-native Anwendungsschutzplattformen wurde im Jahr 2024 auf 9,23 Milliarden US-Dollar geschätzt.

- Der Markt soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 20,36 % wachsen.

- Nordamerika hielt im Jahr 2024 einen Anteil von 34,09 %, bei einer Bewertung von 3,15 Milliarden US-Dollar.

- Das Lösungssegment erzielte im Jahr 2024 einen Umsatz von 5,74 Milliarden US-Dollar.

- Das öffentliche Segment soll bis 2032 15,62 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass das Segment der kleinen und mittleren Unternehmen im Prognosezeitraum die schnellste CAGR von 20,99 % verzeichnen wird.

- Das BFSI-Segment hatte im Jahr 2024 einen Marktanteil von 24,20 %

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,48 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für cloudnative Anwendungsschutzplattformen tätig sind, gehören Wiz, Inc, CrowdStrike Holdings, Inc, Palo Alto Networks, Inc, Microsoft Corporation, Orca Security Ltd, SentinelOne, Inc, Check Point Software Technologies Ltd, Sysdig, Inc, Fortinet, Inc, Zscaler, Inc, Qualys, Inc, Tenable, Inc, Cisco Systems, Inc, Rapid7 LLC und Sophos Ltd.

Steigende Investitionen in die Cybersicherheit bei zivilen Behörden zur Stärkung der nationalen Cyberabwehr führen zu einer Nachfrage nach fortschrittlichen Cloud-nativen Schutzplattformen. Diese Investitionen veranlassen Unternehmen und öffentliche Einrichtungen dazu, CNAPP-Lösungen für einheitliche Transparenz, Compliance und Bedrohungsschutz in Multi-Cloud-Umgebungen einzuführen.

- Im März 2024 stellte die US-Regierung zivilen Behörden 13 Milliarden US-Dollar an Cybersicherheitsmitteln zur Verfügung,darunter 103 Millionen US-Dollar für die Cybersecurity and Infrastructure Security Agency (CISA) zur Stärkung von nationalCyberabwehr.

Markttreiber

Wachsende Komplexität von Cyber-Bedrohungen

Ein Schlüsselfaktor für das Wachstum des Marktes für Cloud-native Anwendungsschutzplattformen ist die zunehmende Komplexität von Cyber-Bedrohungen. Beispielsweise meldete das britische National Cyber Security Centre (NCSC) im Jahr 2024 einen Anstieg der feindseligen Cyberaktivitäten um 16 % im Vergleich zum Vorjahr, wobei 430 erhebliche Vorfälle registriert wurden, verglichen mit 371 im Jahr 2023. Unternehmen sind mit immer komplexeren Angriffen konfrontiert, die auf Cloud-native Umgebungen abzielen, in denen Schwachstellen in Containern, Kubernetes-Clustern und serverlosen Funktionen aktiv ausgenutzt werden.

Cyberkriminelle nutzen automatisierte Exploits, Lateral Movement und die Infiltration der Lieferkette, um konventionelle Abwehrmaßnahmen zu umgehen. Daher priorisieren Unternehmen proaktive und integrierte Schutzstrategien, die eine kontinuierliche Überwachung, Laufzeitsicherheit und Bedrohungserkennung in Echtzeit bieten. Dieser erhöhte Bedarf, kritische Cloud-Workloads und -Anwendungen zu schützen, beschleunigt die Einführung von CNAPP-Lösungen.

- Im Dezember 2024 meldete das britische National Cyber Security Centre (NCSC) einen Anstieg der feindseligen Cyberaktivitäten um 16 % im Jahresvergleich und verzeichnete 430 erhebliche Vorfälle im Vergleich zu 371 im Jahr 2023.

Marktherausforderung

Integration mit vorhandenen Sicherheitstools

Eine große Herausforderung, die das Wachstum des Marktes für Cloud-native Anwendungsschutzplattformen behindert, ist die Schwierigkeit der Integration in bestehende Sicherheitstools. Unternehmen betreiben komplexe Ökosysteme mit AltlastenSicherheitslösungen, SIEM-Plattformen, Identitätsmanagementsysteme und Cloud-Dienste von Drittanbietern.

Die Anpassung von CNAPP an diese Anforderungen erfordert erhebliche Anpassungen, technisches Fachwissen und Prozessanpassungen. Integrationslücken können zu fragmentierter Transparenz, betrieblicher Ineffizienz und einer langsameren Reaktion auf Vorfälle führen. Diese Hindernisse machen es für Unternehmen schwierig, das volle Potenzial der CNAPP-Einführung auszuschöpfen.

Um dieser Herausforderung zu begegnen, entwickeln Marktteilnehmer Plattformen mit verbesserter Interoperabilität und vorgefertigten Konnektoren für gängige Identitäts- und Zugriffsmanagement- (IAM) und Cloud-Managementsysteme.

Anbieter bieten einheitliche Dashboards, APIs und Automatisierung an, um die Bereitstellung zu optimieren und die Komplexität zu reduzieren. Sie bieten außerdem professionelle Dienstleistungen, Schulungen und Best-Practice-Frameworks an, um Unternehmen bei der Integration von CNAPP-Lösungen in bestehende Sicherheitstools zu unterstützen.

Markttrend

Integration künstlicher Intelligenz in Cloud-Native-Infrastruktur

Ein wichtiger Trend, der den Markt für cloudnative Anwendungsschutzplattformen beeinflusst, ist die zunehmende Integration künstlicher Intelligenz in die cloudnative Infrastruktur. KI-gestützte Tools helfen Unternehmen dabei, die Bedrohungserkennung zu automatisieren, Risiken zu priorisieren und Schwachstellen in Echtzeit zu beheben.

Diese Technologien rationalisieren auch den Cloud-Betrieb, verbessern die Skalierbarkeit und Ausfallsicherheit und reduzieren den manuellen Sicherheitsaufwand. Die Einführung KI-gesteuerter Cloud-nativer Plattformen verbessert die betriebliche Effizienz und beschleunigt die Bereitstellung fortschrittlicher Cloud-Schutzlösungen.

- Im Oktober 2024 startete Juniper Networks eine lokale Cloud-Instanz in Indien und nutzte Mist AI für die Agilität, Ausfallsicherheit und Automatisierung von Microservices. Die Plattform bietet sichere, cloudnative Netzwerklösungen mit lokalem Hosting und Speicher.

Schnappschuss des Marktberichts für Cloud-native Anwendungsschutzplattformen

|

Segmentierung |

Details |

|

Nach Komponente |

Lösung,Dienstleistungen |

|

Durch Bereitstellung |

Privat, öffentlich, hybrid |

|

Nach Organisationsgröße |

Kleine und mittlere Unternehmen, große Unternehmen |

|

Nach Vertikal |

BFSI, Einzelhandel, Gesundheitswesen, IT und Telekommunikation, Regierung, Fertigung, Sonstiges |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa | |

|

Asien-Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest Asien-Pazifik | |

|

Naher Osten und Afrika: Türkei, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung:

- Nach Komponenten (Lösungen und Dienstleistungen): Das Lösungssegment erwirtschaftete im Jahr 2024 aufgrund der zunehmenden Einführung integrierter Cloud-nativer Sicherheitsplattformen einen Umsatz von 5,74 Milliarden US-Dollar.

- Nach Bereitstellung (privat, öffentlich und hybrid): Das öffentliche Segment hielt im Jahr 2024 38,61 % des Marktes, angetrieben durch die Skalierbarkeit und Kosteneffizienz öffentlicher Cloud-Umgebungen.

- Nach Organisationsgröße (kleine und mittlere Unternehmen sowie große Unternehmen): Das Segment der Großunternehmen wird aufgrund höherer Investitionen in umfassende Cloud-Sicherheitslösungen bis 2032 voraussichtlich 24,57 Milliarden US-Dollar erreichen.

- Nach Branchen (BFSI, Einzelhandel, Gesundheitswesen und IT & Telekommunikation, staatliche Fertigung und andere): Nach Branchen wird erwartet, dass das Gesundheitssegment im Prognosezeitraum die schnellste CAGR von 20,52 % verzeichnen wird, was auf strenge Datenschutz- und Compliance-Anforderungen zurückzuführen ist.

Markt für Cloud-native AnwendungsschutzplattformenRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der Cloud-nativen Anwendungsschutzplattformen in Nordamerika lag im Jahr 2024 bei 34,09 % und wird auf dem Weltmarkt auf 3,15 Milliarden US-Dollar geschätzt. Diese Dominanz wird auf die zunehmende Einführung von Multi-Cloud- und Hybridumgebungen zurückgeführt, was Unternehmen dazu veranlasst, umfassende Sicherheitsplattformen für komplexe Infrastrukturen bereitzustellen.

Die zunehmende Komplexität von Cyber-Bedrohungen, die auf Microservices und serverlose Architekturen abzielen, treibt die Einführung proaktiver Schutzlösungen voran. Die Einhaltung gesetzlicher Vorschriften und Branchenstandards wie das Federal Risk and Authorization Management Program (FedRAMP) erzwingen strengere Sicherheitsanforderungen.

Dazu gehören die FedRAMP High Authorization und die NIST SP 800-53-Integration, wobei Aqua Security die FedRAMP High Authorization durch die Implementierung von über 400 Sicherheitskontrollen und die Integration der NIST SP 800-53-Standards in CNAPPs erreicht. Darüber hinaus beschleunigt der wachsende Fokus regionaler Akteure auf die Kombination von KI-gesteuertem Workload-Schutz mit Cloud-nativer Sicherheit die Einführung fortschrittlicher, automatisierter CNAPP-Lösungen in der Region.

- Im Februar 2024 erwarb SentinelOne den CNAPP-Anbieter PingSafe, um seinen KI-gestützten Workload-Schutz mit umfassender Cloud-nativer Sicherheit zu kombinieren. Die Übernahme hat auch die einheitliche Plattform des Unternehmens für Endpunkte, Workloads und Cloud-Umgebungen gestärkt.

Die Branche der Cloud-nativen Anwendungsschutzplattformen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate von 21,48 % wachsen. Dieses Wachstum wird durch schnelles Wachstum vorangetriebendigitale Transformation, was die Cloud-Einführung und Bereitstellung cloudnativer Anwendungen beschleunigt. Die zunehmende Komplexität von Cyberangriffen im Banken-, Regierungs- und Telekommunikationssektor führt zur Einführung integrierter Cloud-Sicherheitslösungen.

Regulierungsvorschriften in APAC-Ländern, wie das indische Gesetz zum Schutz personenbezogener Daten und das chinesische Cybersicherheitsgesetz, steigern die Nachfrage nach CNAPP-Lösungen, indem sie strenge Datenschutz-, Lokalisierungs- und Compliance-Maßnahmen erfordern. Darüber hinaus verbessern der Aufstieg der KI-gestützten Cloud-Sicherheitsinfrastruktur und der Ausbau lokaler Rechenzentren die Sichtbarkeit, Automatisierung und Schutzfunktionen und unterstützen so die Einführung von CNAPP weiter.

- Im März 2025 eröffnete Varonis zwei Rechenzentren in Indien, um seine cloudnative Datensicherheitsplattform zu unterstützen. Die Zentren bieten KI-gesteuerten Datenschutz, stellen die Einhaltung lokaler Datenschutzgesetze sicher und verbessern die Cloud-Sicherheit für Unternehmen in der Region.

Regulatorische Rahmenbedingungen

- In den USADie Federal Trade Commission (FTC) reguliert Cloud-Sicherheitspraktiken, indem sie Datenschutz-, Verbraucherschutz- und Cybersicherheitsstandards durchsetzt und sicherstellt, dass CNAPP-Lösungen dem Health Insurance Portability and Accountability Act (HIPAA) und dem Gramm-Leach-Bliley Act (GLBA) für den sicheren Umgang mit sensiblen Unternehmens- und Verbraucherdaten entsprechen.

- In GroßbritannienDas Information Commissioner’s Office (ICO) reguliert Cloud-native Sicherheitslösungen gemäß der Datenschutz-Grundverordnung (DSGVO) und dem Datenschutzgesetz, überwacht den Datenschutz, die Meldung von Verstößen und stellt sicher, dass CNAPP-Anbieter starke Verschlüsselung, Zugriffskontrollen und Überwachungspraktiken implementieren.

- Die Cyberspace Administration of China (CAC)regelt Cybersicherheit und Datenschutz durch die Überwachung von Cloud-Dienstanbietern und CNAPP-Plattformen, um die Einhaltung nationaler Gesetze, grenzüberschreitender Datenübertragungsregeln und den Schutz kritischer Informationsinfrastruktur sicherzustellen.

- Der Data Security Council of India (DSCI)regelt Cloud-Sicherheits- und Datenschutzstandards und leitet CNAPP-Anbieter bei der sicheren Cloud-Bereitstellung, der Reaktion auf Vorfälle und der Einhaltung von Datenlokalisierungs- und branchenspezifischen Cybersicherheitsanforderungen.

Wettbewerbslandschaft

Unternehmen, die in der Branche der cloudnativen Anwendungsschutzplattformen tätig sind, stärken ihre Wettbewerbsposition durch fortschrittliche technologische Innovation, KI-Integration und umfangreiche Cloud-Sicherheitsportfolios. Hauptakteure verbessern die automatisierte Bedrohungserkennung, den Schutz von Cloud-Workloads und die Laufzeitsicherheit in Mikrodiensten und serverlosen Umgebungen.

Marktteilnehmer investieren in Forschung und Entwicklung, um einheitliche Plattformen bereitzustellen, die Cloud Security Posture Management (CSPM) und Development, Security and Operations (DevSecOps)-Funktionen kombinieren. Darüber hinaus konzentrieren sie sich auf strategische Akquisitionen, um KI-gesteuerte Automatisierung zu integrieren, um autonome Behebung zu ermöglichen und Cloud-native Sicherheitsfunktionen zu verbessern.

- Im Mai 2025 erwarb Orca Security Opus, einen Agenten-KI-gesteuerten Cloud-Sicherheitsautomatisierungsanbieter. Die Integration ermöglicht es Orca, von der Risikobeobachtung zur autonomen Behebung und Prävention überzugehen und so seine CNAPP-Fähigkeiten zu stärken.

Top-Schlüsselunternehmen im Markt für Cloud-native Anwendungsschutzplattformen:

- Wiz, Inc

- CrowdStrike Holdings, Inc

- Palo Alto Networks, Inc

- Microsoft Corporation

- Orca Security Ltd

- SentinelOne, Inc

- Check Point Software Technologies Ltd

- Sysdig, Inc

- Fortinet, Inc

- Zscaler, Inc

- Qualys, Inc

- Tenable, Inc

- Cisco Systems, Inc

- Rapid7 LLC

- Sophos Ltd.

Aktuelle Entwicklungen

- Im August 2025, F5 erwarb MantisNet, einen Anbieter von Echtzeit-Netzwerkbeobachtbarkeit und -Intelligenz. Durch die Integration kann F5 die Sichtbarkeit und Bedrohungserkennung in Cloud-nativen Umgebungen verbessern.

- Im August 2025, Yotta Data Services hat die cloudnativen Plattformen Urja und Sudarshan für Rendering und Media Asset Management eingeführt. Diese Plattformen bieten KI-gesteuerte Arbeitsabläufe, Leistung mit geringer Latenz und eine sichere Hyperscale-Cloud-Infrastruktur.

- Im März 2025Google gab eine Vereinbarung zur Übernahme von Wiz für 32 Milliarden US-Dollar bekannt. Durch die Übernahme kann Google Cloud seine Multicloud- und KI-gesteuerten Sicherheitsangebote verbessern und automatisierte Sicherheitsplattformen skalieren.

- Im Juli 2024Sysdig erweiterte seine cloudnative Anwendungsschutzplattform (CNAPP) mit einer SaaS-basierten regionalen Bereitstellung nach Indien. Die Plattform nutzt KI-gesteuerte Bedrohungserkennung und -reaktion in Echtzeit und bietet lokalisierte, souveräne Cloud-Sicherheit.

- Im Mai 2024HGS hat eine umfassende Suite von Cybersicherheitslösungen auf den Markt gebracht, darunter Cloud Security- und CNAPP-Angebote. Die Plattform nutzt KI- und ML-gesteuerte Bedrohungserkennung, SecOps-Automatisierung und verwaltete Sicherheitsdienste, um den Cloud-nativen Schutz zu verbessern.

Häufig gestellte Fragen