Marktgröße, Anteil, Wachstum und Branchenanalyse für Managementsysteme für klinische Studien, nach Komponente (Software, Dienste), nach Bereitstellungsmodus (web- und cloudbasiert, vor Ort), nach Endbenutzer (pharmazeutische und biopharmazeutische Unternehmen, Unternehmen für medizinische Geräte, andere) und regionale Analyse, 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: July 2025 | Autor: Versha V. | Zuletzt aktualisiert: November 2025

Ein klinisches Studienmanagementsystem (CTMS) ist eine spezialisierte Softwareplattform, die die Planung, Durchführung und Überwachung klinischer Studien erleichtern und gleichzeitig die Einhaltung gesetzlicher Anforderungen sicherstellen soll.

Der Markt umfasst Software und Dienstleistungen, die die Planung, Budgetierung, Standortverwaltung, Probandenverfolgung und Berichterstattung klinischer Studien unterstützen. Es umfasst cloudbasierte und On-Premise-Plattformen, die von Pharmaunternehmen, Auftragsforschungsorganisationen und akademischen Einrichtungen eingesetzt werden.

Der Bericht bietet einen Überblick über die wichtigsten Wachstumstreiber, unterstützt durch regionale Analysen und regulatorische Rahmenbedingungen, die sich voraussichtlich auf die Marktentwicklung im Prognosezeitraum auswirken werden.

Markt für Managementsysteme für klinische StudienÜberblick

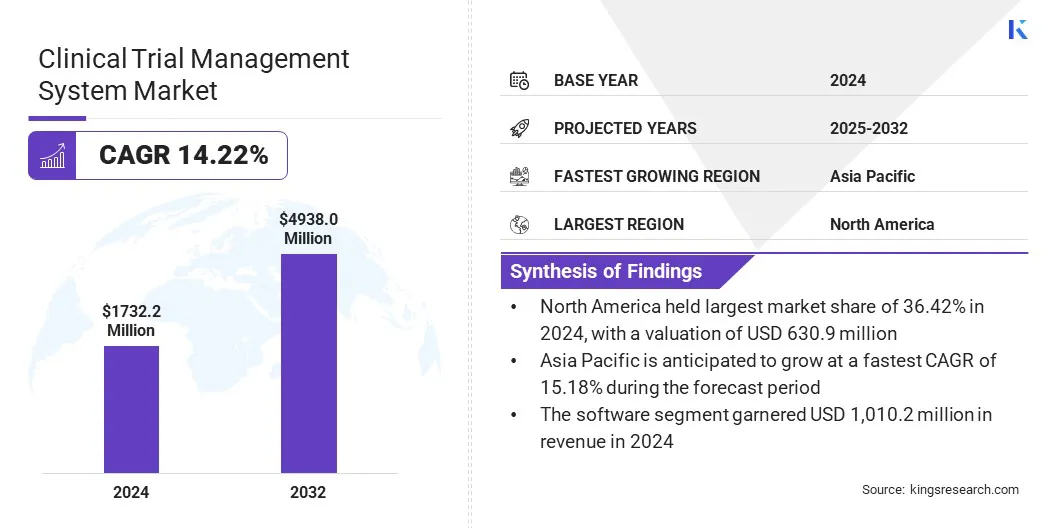

Laut Kings Research wurde die globale Marktgröße für Managementsysteme für klinische Studien im Jahr 2024 auf 1.732,2 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.946,5 Millionen US-Dollar im Jahr 2025 auf 4.938,0 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 14,22 % im Prognosezeitraum entspricht.

Der Markt verzeichnet ein stetiges Wachstum, das durch die zunehmende Anzahl klinischer Studien und die zunehmende Komplexität der Studienprotokolle vorangetrieben wird. Die zunehmende Nutzung digitaler Plattformen durch Pharma- und Biotechnologieunternehmen zur Rationalisierung von Studienabläufen und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften trägt erheblich zur Marktexpansion bei.

Zu den wichtigsten Unternehmen, die in der Branche der Managementsysteme für klinische Studien tätig sind, gehören Oracle, IQVIA, Veeva Systems Inc., Dassault Systèmes, RealTime Software Solutions, LLC, CIOcoverage, PHARMASEAL, Wipro, Castor, Salesforce, Inc., Advarra, Cloudbyz, Fortrea, SimpleTrials und Clario.

Wichtige Markt-Highlights:

Die Marktgröße für Managementsysteme für klinische Studien wurde im Jahr 2024 auf 1.732,2 Millionen US-Dollar geschätzt.

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 14,22 % wachsen.

Nordamerika hatte im Jahr 2024 einen Marktanteil von 36,42 % bei einer Bewertung von 630,9 Mio. USD.

Das Softwaresegment erwirtschaftete im Jahr 2024 einen Umsatz von 1.010,2 Millionen US-Dollar.

Das On-Premise-Segment soll bis 2032 2.733,0 Millionen US-Dollar erreichen.

Das Segment der pharmazeutischen und biopharmazeutischen Unternehmen wird bis 2032 voraussichtlich 2.297,4 Millionen US-Dollar erreichen.

Der Markt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,18 % wachsen.

Der Wandel hin zu dezentralen Studien und der wachsende Bedarf an Echtzeit-Datenzugriff treiben die Einführung cloudbasierter CTMS-Lösungen voran. Diese Plattformen bieten Flexibilität, Skalierbarkeit und verbesserte Zusammenarbeit über verteilte Forschungsstandorte hinweg und passen gut zu sich entwickelnden Studienmodellen.

Der Einsatz cloudbasierter CTMS-Lösungen trägt zum Marktwachstum bei, indem er das Datenmanagement verbessert, schnellere Arbeitsabläufe ermöglicht und dezentrale Studienabläufe unterstützt.

Im April 2025 führte Veeva Systems Veeva SiteVault CTMS ein, ein cloudbasiertes Managementsystem für klinische Studien für Forschungsstandorte. Die Lösung lässt sich in SiteVault eISF und SiteVault eConsent integrieren, um eine umfassende Testverwaltung innerhalb einer einheitlichen Plattform zu ermöglichen. Es bietet außerdem einen nahtlosen bidirektionalen Datenfluss mit Sponsoren über die klinische Plattform von Veeva, um manuelle Prozesse zu reduzieren und die Effizienz vor Ort zu verbessern.

Echtzeit-Datenzugriff und Site-Management treiben die Einführung von CTMS voran

Aufgrund des steigenden Bedarfs an Echtzeit-Datenzugriff und effektiver Site-Verwaltung verzeichnet der Markt ein stetiges Wachstum. Die zunehmende Komplexität und globale Ausweitung klinischer Studien macht es erforderlich, einer effizienten Aufsicht Vorrang einzuräumen.

Sponsoren und Auftragsforschungsorganisationen fordern Echtzeiteinsicht in wichtige Leistungsindikatoren wie Patientenrekrutierung, Standortproduktivität, Protokolleinhaltung und Meldung unerwünschter Ereignisse, um die betriebliche Effizienz zu steigern und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Der Echtzeitzugriff auf Betriebs- und klinische Daten unterstützt eine schnellere Entscheidungsfindung, reduziert Verzögerungen und verbessert die allgemeine Studiendurchführung.

Im Februar 2025 brachte Inovalon den Clinical Research Patient Finder auf den Markt, eine KI-gestützte Lösung, die in elektronische Gesundheitsakten (EHRs) integriert ist, um die Identifizierung geeigneter Patienten für klinische Studien in Echtzeit zu ermöglichen. Das Tool wurde entwickelt, um Verzögerungen bei der Rekrutierung und den Verwaltungsaufwand zu reduzieren. Es automatisiert die Vorauswahl anhand studienspezifischer Kriterien und verbindet Sponsoren über das Inovalon Research Network mit forschungsbereiten Standorten.

Diese Entwicklung steht im Einklang mit der wachsenden Nachfrage nach Echtzeit-Datenzugriff und einer optimierten Standortkoordination. Es spiegelt den anhaltenden Wandel hin zu datengesteuerten Testabläufen und effizienten Ausführungen wider, der die Einführung von CTMS-Plattformen vorantreibt.

Fragmentierte Systeme über CROs, Sponsoren und Teststandorte hinweg

Eine zentrale Herausforderung auf dem Markt für Managementsysteme für klinische Studien ist die Fragmentierung der Technologieplattformen zwischen Vertragsforschungsorganisationen (CROs), Sponsoren und Versuchsstandorten. Diese Fragmentierung führt zu getrennten Daten, inkonsistenten Arbeitsabläufen und Kommunikationsbarrieren, die die Zusammenarbeit behindern und zu Verzögerungen bei Studienaktivitäten führen.

Mangelnde Interoperabilität zwischen verschiedenen Softwaresystemen führt zu redundanten Aufgaben, erhöhten Verwaltungskosten und Herausforderungen im Supply Chain Management. Diese Ineffizienzen wirken sich negativ auf Zeitpläne, Datenqualität und die Einhaltung gesetzlicher Vorschriften aus.

Um diesem Problem zu begegnen, setzen Anbieter herstellerunabhängige CTMS-Lösungen ein, die eine nahtlose Integration mit mehreren Plattformen von Drittanbietern ermöglichen. Diese Integration ermöglicht eine zentralisierte Datenverwaltung und einheitliche Arbeitsabläufe, wodurch alle Beteiligten in einem automatisierten Lieferkettenprozess aufeinander abgestimmt werden, wodurch die Studieneffizienz verbessert und betriebliche Risiken gemindert werden.

Im Juni 2025 führte Oracle neue Interoperabilitätsverbesserungen seiner RTSM-Lösung (Randomization and Trial Supply Management) ein, die ein automatisiertes Medikamentenversorgungsmanagement und die Bestandszusammenlegung über mehrere klinische Studien und Anbieter hinweg ermöglichen. Das Update unterstützt die Integration mit Systemen wie SAP (Logistik), Almac (klinische Versorgung) und Catalent (Arzneimittelherstellung) und zielt darauf ab, Ineffizienzen zu reduzieren, Studienzeitpläne zu beschleunigen und die Ressourcennutzung durch eine einheitliche und herstellerunabhängige Plattform zu verbessern.

Integration von CTMS mit fortschrittlichen Datenplattformen und KI

Ein wichtiger Trend auf dem CTMS-Markt ist die Integration von Lösungen für klinische Studien mit fortschrittlichen Datenplattformen und Technologien der künstlichen Intelligenz (KI). Diese Integration ermöglicht die nahtlose Aggregation, Analyse und Verwaltung umfangreicher klinischer Daten aus mehreren Quellen und verbessert so die Datengenauigkeit und -zugänglichkeit. KI-gestützte Tools verbessern prädiktive Analysen, Risikobewertung uswWorkflow-AutomatisierungDies führt zu einer besseren Patientenrekrutierung, Überwachung und Gesamteffizienz der Studie.

Im Juni 2024 startete Medidata Clinical Data Studio, eine einheitliche Plattform, die die Überprüfung und den Abgleich von Daten aus klinischen Studien durch die Integration von Daten aus Medidata- und Nicht-Medidata-Quellen beschleunigen soll. Durch den Einsatz eingebetteter KI ermöglicht die Lösung eine schnellere Anomalieerkennung, ein risikobasiertes Qualitätsmanagement und Einblicke in Echtzeit und hilft Sponsoren und Studienteams, Datenabläufe zu rationalisieren und die Durchführung von Studien zu verbessern.

Schnappschuss des Marktberichts für Managementsysteme für klinische Studien

Segmentierung

Einzelheiten

Nach Komponente

Software, Dienstleistungen

Nach Liefermodus

Web- und cloudbasiert, vor Ort

Vom Endbenutzer

Pharmazeutische und biopharmazeutische Unternehmen, Unternehmen für medizinische Geräte, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponente (Software und Dienstleistungen): Das Softwaresegment erwirtschaftete im Jahr 2024 1.010,2 Millionen US-Dollar aufgrund des wachsenden Bedarfs an zentraler Studienüberwachung und Datenintegrationsfunktionen.

Nach Bereitstellungsmodus (web- und cloudbasiert sowie vor Ort): Das On-Premise-Segment hielt im Jahr 2024 57,36 % des Marktes, da die interne Datenkontrolle und die Einhaltung institutioneller IT-Richtlinien bevorzugt werden.

Nach Endbenutzern (pharmazeutische und biopharmazeutische Unternehmen, Unternehmen für medizinische Geräte und andere): Das Segment der pharmazeutischen und biopharmazeutischen Unternehmen wird aufgrund des hohen Volumens an klinischen Studien und der Nachfrage nach effizienten Studienmanagementsystemen bis 2032 voraussichtlich 2.297,4 Millionen US-Dollar erreichen.

Markt für Managementsysteme für klinische StudienRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Nordamerika hatte im Jahr 2024 einen Anteil von 36,42 % am Markt für Managementsysteme für klinische Studien mit einer Bewertung von 630,9 Millionen US-Dollar. Die Dominanz der Region wird auf das hohe Volumen laufender klinischer Studien zurückgeführt. Daten der Weltgesundheitsorganisation zeigen beispielsweise, dass in den Vereinigten Staaten 7.008 Studien registriert wurden.

Dies wird zusätzlich durch die starke Präsenz großer Pharmaunternehmen und Auftragsforschungsorganisationen unterstützt, die aktiv fortschrittliche digitale Plattformen zur Rationalisierung von Studienabläufen einsetzen. Darüber hinaus trägt die Präsenz akademischer medizinischer Zentren und Forschungsuniversitäten, die sich mit klinischer Entwicklung befassen, zur stetigen Nachfrage nach robusten Studienmanagementsystemen bei.

Es wird erwartet, dass die Branche der Managementsysteme für klinische Studien im asiatisch-pazifischen Raum mit einer prognostizierten jährlichen Wachstumsrate von 15,18 % im Prognosezeitraum das schnellste Wachstum auf dem Markt verzeichnen wird. Unterstützt wird dieses Wachstum durch den zunehmenden Einsatz digitaler Systeme zur Verbesserung des Versuchsbetriebs und der Koordinierung.

In Australien beispielsweiseGesundheit von New South Waleshat in allen öffentlichen Gesundheitsorganisationen ein zentralisiertes Managementsystem für klinische Studien implementiert. Die Plattform dient als gemeinsame Online-Umgebung zur Optimierung des Finanzmanagements, der Teilnehmerverfolgung, Prognosen und Berichterstattung und steigert so die Effizienz der Durchführung klinischer Studien in der Region.

Darüber hinaus hat die wachsende Präsenz multinationaler Pharmaunternehmen in der Region den Bedarf an einer robusten CTMS-Infrastruktur beschleunigt.

Diese Firmen lagern klinische Studien der Phasen II und III zunehmend in den asiatisch-pazifischen Raum aus, um von Kosteneffizienz, schnellerer Patientenrekrutierung und Zugang zu vielfältigen Bevölkerungsgruppen zu profitieren. Dies hat zu einer starken Nachfrage nach skalierbaren CTMS-Lösungen geführt, die regionalen Regulierungsstandards und betrieblichen Komplexitäten gerecht werden.

Regulatorische Rahmenbedingungen

In den USADie Food and Drug Administration (FDA) reguliert klinische Studien, um sicherzustellen, dass sie in Übereinstimmung mit den Bundesvorschriften und den Standards der Guten Klinischen Praxis (GCP) konzipiert, durchgeführt und berichtet werden.

In JapanDie Regulierungsbehörde für klinische Studien ist die Pharmaceuticals and Medical Devices Agency (PMDA), die dem Ministerium für Gesundheit, Arbeit und Soziales (MHLW) untersteht. Die PMDA ist für die Prüfung von Anträgen für klinische Studien, die Sicherstellung ihrer wissenschaftlichen Gültigkeit und ethischen Standards sowie die Überwachung der Sicherheit nach dem Inverkehrbringen verantwortlich.

Wettbewerbslandschaft

Der Markt für Managementsysteme für klinische Studien zeichnet sich durch fortlaufende technologische Fortschritte, Plattformintegration und strategische Konsolidierung unter den Teilnehmern aus. Hauptakteure konzentrieren sich auf die Erweiterung der Lösungsmöglichkeiten durch die Entwicklung modularer, interoperabler Plattformen, die komplexe Studienabläufe unterstützen.

Im Januar 2025 stellte Advarra seine Study Collaboration-Lösung vor, die darauf abzielt, Startaktivitäten für klinische Studien zu rationalisieren. Die Plattform integriert automatisierte Arbeitsabläufe, Echtzeittransparenz und Single-Sign-On-Zugriff, um Prozesse wie Site-Aktivierung, Dokumentenaustausch, Site-Schulung und Registrierungsplanung zu optimieren. Es kombiniert vorhandene Technologieressourcen, um Redundanzen zu reduzieren, die Compliance zu verbessern und eine schnellere Studiendurchführung über Sponsoren-, CRO- und Standortnetzwerke hinweg zu unterstützen.

Diese Einführung spiegelt einen umfassenderen strategischen Wandel der Anbieter hin zur Bereitstellung integrierter End-to-End-Lösungen wider, die betriebliche Ineffizienzen, insbesondere während der Startphase, beheben.

Darüber hinaus investieren Unternehmen zunehmend in Cloud-native Architekturen und Echtzeitanalysen, um dezentrale und hybride Testmodelle zu unterstützen. Diese Strategien prägen ein Wettbewerbsumfeld, das durch Funktionalität, Integrationstiefe und betriebliche Effizienz definiert ist.

Wichtige Unternehmen im Markt für Managementsysteme für klinische Studien:

Im April 2025, BSI Life Sciences veröffentlichte BSI CTMS / eTMF Version 25.1, die verbesserte Konfigurierbarkeit, ein neues Sponsorenportal, dynamische Fragebögen zur Überwachung und ein aktualisiertes Portal zur Machbarkeitsbewertung einführt. Das Update zielt darauf ab, die Standortüberwachung zu rationalisieren, die Aufsicht zu verbessern und die Arbeitsbelastung der CRA in den Arbeitsabläufen klinischer Studien in Europa und Nordamerika zu reduzieren.

Im März 2025, Jeeva Clinical Trials hat sein CRO-Partnerschaftsprogramm gestartet, um klinische Studien der nächsten Generation durch ein einheitliches, KI-gesteuertes Managementsystem für klinische Studien zu beschleunigen. Die Initiative zielt darauf ab, CROs zu unterstützen, die sich auf Fettleibigkeit, Dermatologie, Onkologie und seltene Krankheiten spezialisiert haben, indem sie die Effizienz von Studien, die Compliance und die Patientenbindung mit Tools für die Zusammenarbeit in Echtzeit und automatisierten Arbeitsabläufen verbessert.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Managementsysteme für klinische Studien im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Managementsysteme für klinische Studien

Markt für Managementsysteme für klinische Studien