Marktgröße, Anteil, Wachstum und Branchenanalyse für Verkleidungssysteme, nach Materialtyp (Metall, Keramik, Ziegel und Stein, Beton, Verbundwerkstoff, Holz, Glas, andere), nach Typ (Dach, Wände, andere), nach Anwendung (Außenverkleidung, Innenverkleidung), nach Endbenutzer und regionaler Analyse, 2022-2032

Seiten: 207 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Ashim L. | Zuletzt aktualisiert : October 2025

Verkleidungssysteme umfassen die Materialien, technischen Systeme und Dienstleistungen, die zur Erstellung der Außen- und Innenhüllen von Gebäuden und Infrastruktur verwendet werden. Es umfasst Metallpaneele, Keramik- und Steinfassaden, Beton- und Fertigteilsysteme, Verbund- und Isolierpaneele, Glasfassaden, technische Holzverkleidungen, Regenschutz- und hinterlüftete Fassaden sowie Dachverkleidungslösungen.

Darüber hinaus umfasst es integrierte Isolierpaneele, unterstützt durch Rahmen, Befestigungselemente, Dichtungsmittel sowie Design-, Engineering-, Prüf- und Installationsdienstleistungen. Der Markt umfasst sowohl Neubau- als auch Sanierungsprojekte für Wohn-, Gewerbe-, Industrie- und öffentliche Infrastrukturprojekte und umfasst Spezifikations-, Test-, Zertifizierungs-, Wartungs- und Sanierungsaktivitäten.

Markt für VerkleidungssystemeÜberblick

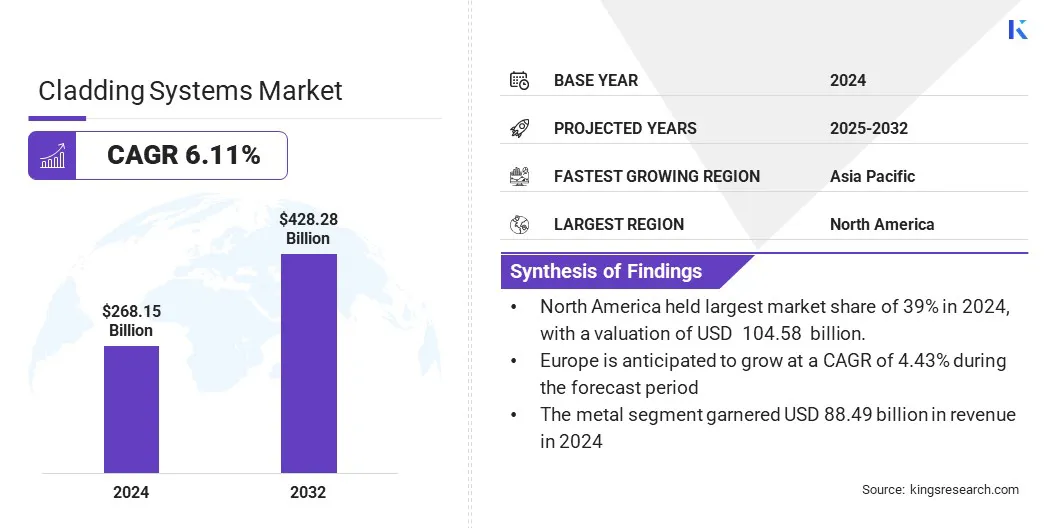

Der weltweite Markt für Verkleidungssysteme wurde im Jahr 2024 auf 268,15 Milliarden US-Dollar geschätzt und soll von 282,83 Milliarden US-Dollar im Jahr 2025 auf 428,28 Milliarden US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,11 % im Prognosezeitraum entspricht.

Der Markt ist geprägt von großen Kapitalflüssen in Neubauten und Renovierungen, strengeren Leistungsstandards für Gebäudehüllen und einer deutlichen Nachfrage nach schnelleren, risikoärmeren Installationsmethoden. Besonders stark ist die Expansion in Regionen, in denen Renovierungsprogramme, Infrastrukturentwicklung und umweltfreundliche Beschaffungsinitiativen, bei denen Wärmeleistung und Haltbarkeit im Vordergrund stehen, Priorität haben.

Wichtige Markt-Highlights:

Die Fassadensystemindustrie belief sich im Jahr 2024 auf 268,15 Milliarden US-Dollar.

Der Markt soll von 2024 bis 2032 mit einer jährlichen Wachstumsrate von 6,11 % wachsen.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Anteil von 39 % im Wert von 104,58 Milliarden US-Dollar.

Das Metallsegment erwirtschaftete im Jahr 2024 einen Umsatz von 88,49 Milliarden US-Dollar.

Das Segment der Wandtypen wird bis 2032 voraussichtlich 297,95 Milliarden US-Dollar erreichen.

Das Segment Außenverkleidung verzeichnete im Jahr 2024 einen Umsatz von 222,57 Milliarden US-Dollar.

Das Handels- und Industriesegment wird bis 2032 voraussichtlich 366,02 Milliarden US-Dollar erreichen.

Zu den wichtigsten Unternehmen, die auf dem Markt für Verkleidungssysteme tätig sind, gehören 3A Composites GmbH, Aditya Birla Group, ArcelorMittal Construction, Arconic Corporation, Enclos Group, Etex Group, Hunter Douglas, Kingspan Group, Mitsubishi Chemical Group, Permasteelisa Group, Saint-Gobain, Schüco International KG, Tata Steel und YKK AP America Inc.

Der Markt für Verkleidungssysteme wächst, da die gesetzlichen Rahmenbedingungen Energieeffizienz, Brandschutz und nachhaltiges Bauen in den Vordergrund stellen. Regierungen führen Richtlinien ein, die auf Niedrigstenergiegebäude abzielen, verschärfen die Wärmedämmstandards und bieten Anreize für Nachrüstungen, was die Einführung leistungsstarker Fassadenlösungen beschleunigt.

In öffentlichen Beschaffungsprogrammen werden fortschrittliche Verkleidungsmaterialien spezifiziert, während Verpflichtungen zur CO2-Reduzierung die Verwendung von recycelten und verantwortungsvoll beschafften Produkten vorantreiben.

Im Juni 2025 führte die Europäische Kommission Vorschriften ein, die die EU-Mitgliedstaaten zur Umsetzung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) verpflichten. Ziel der Richtlinie ist es, die Energieeffizienz zu verbessern, den Bausektor zu dekarbonisieren und die Erschwinglichkeit von Wohnraum zu verbessern. Es wird erwartet, dass die Mitgliedstaaten die Richtlinie bis Mai 2026 in nationales Recht umsetzen. Die Initiative zielt darauf ab, die Energieunabhängigkeit zu stärken, die Energierechnungen zu senken und die Nutzung erneuerbarer Energien in Gebäuden zu erhöhen.

Markttreiber

Strenge Energieeffizienz- und Gebäudehüllenvorschriften

Strengere Gebäudeenergievorschriften und Nullemissionsziele erhöhen die Nachfrage nach leistungsfähigeren Fassadenverkleidungen. Regierungen legen Mindeststandards für die Energieeffizienz fest und bieten Anreize für die Nachrüstung von Gebäudehüllen, wodurch Wärmedämmung und Luftdichtheit zu den wichtigsten Entwurfsanforderungen werden.

Gebäudeeigentümer wollen die Betriebskosten senken und gleichzeitig die Klimaziele erreichen. Architekten und Bauunternehmer bevorzugen werkseitig hergestellte Isolierpaneele und belüftete Regenschutzwände, um Wärmebrücken und Feuchtigkeit zu kontrollieren.

Hersteller erweitern ihr Portfolio um mehrschichtige Fassaden, thermisch getrennte Rahmen und vorisolierte Vorhangfassaden, um die Einhaltung von Vorschriften zu unterstützen, den Energieverbrauch zu senken und den Komfort der Bewohner zu verbessern.

Im Juni 2025 führte die Europäische Kommission neue Instrumente ein, um die EU-Länder bei der Erstellung ihrer nationalen Gebäuderenovierungspläne zu unterstützen. Dazu gehören eine kommentierte Vorlage und eine Datenerfassungstabelle, die die Planung vereinfachen und die Übereinstimmung mit der überarbeiteten Richtlinie über die Gesamtenergieeffizienz von Gebäuden sicherstellen sollen. Der Plan dient als strategischer Fahrplan für die Dekarbonisierung des Gebäudebestands bis 2050.

Marktherausforderung

Brandschutzrisiken im Zusammenhang mit brennbaren Verkleidungen

Nach größeren Zwischenfällen und strengeren Vorschriften stellen brennbare Fassadenmaterialien weiterhin eine große Herausforderung für die Expansion des Marktes für Fassadensysteme dar. Bestehende Gebäude mit Aluminium-Verbundplatten mit brennbaren Kernen unterliegen komplexen Prüf-, Finanzierungs- und Sanierungsanforderungen, was zu Projektverzögerungen und hohen Kosten für Eigentümer führt.

Kreditgeber, Versicherer und Aufsichtsbehörden fordern zertifizierte Baugruppen und Compliance-Dokumentation. Marktteilnehmer begegnen diesen Herausforderungen durch obligatorische Brandprüfungen und -klassifizierung, die Einführung nicht brennbarer Kerne und mit Mineralien gefüllter Platten sowie staatlich geförderte Sanierungsfinanzierung.

Klare Zertifizierungsrahmen und akkreditierte Installateure reduzieren die Haftung weiter, beschleunigen Genehmigungen und stellen das Marktvertrauen wieder her.

Markttrend

Steigende Akzeptanz vorgefertigter und modularer Fassadensysteme

Die zunehmende Verbreitung vorgefertigter und modularer Fassadensysteme prägt den Fassadenmarkt durch verbesserte Effizienz, Qualität und Nachhaltigkeit. Die Fertigung außerhalb des Standorts und modulare Vorhangfassadensysteme reduzieren den Arbeitsaufwand vor Ort, verkürzen die Projektlaufzeiten und erhöhen die Präzision.

Regierungen und Großkunden unterstützen diesen Trend durch bevorzugte Beschaffungsrichtlinien und veröffentlichte Leitfäden zu modernen Baumethoden (MMC). Werksmontierte Fassaden bieten integrierte Isolierung, vorgeprüfte Verbindungen und eine schnellere Installation, wodurch Risiken und Materialverschwendung gesenkt werden.

Die für die Demontage konzipierten modularen Einheiten ermöglichen außerdem Wiederholbarkeit und Zirkularität. Dieser Ansatz gewinnt zunehmend an Bedeutung bei Hochhaus-, institutionellen und großen kommerziellen Projekten, bei denen Sicherheit und Qualitätskontrolle von entscheidender Bedeutung sind, und fördert eine stärkere Zusammenarbeit zwischen Architekten, Fassadeningenieuren und Herstellern.

Im Dezember 2024 entwickelte Fraunhofer im Rahmen des Projekts „BAU-DNS“ ein BIPV-Fassadenelement mit integrierter Wärmedämmung. Die Einheiten bestehen aus natürlichen, wiederverwendbaren Materialien wie Hanf und Pilzen und fördern eineKreislaufwirtschaft. Prototypen zeigten eine schnelle und einfache Installation. Diese modulare Lösung kombiniert Stromerzeugung und Wetterschutz und stellt einen innovativen Ansatz für Gebäudeeffizienz und Nachhaltigkeit dar.

Schnappschuss des Marktberichts für Verkleidungssysteme

Segmentierung

Einzelheiten

Nach Materialtyp

Metall, Keramik, Ziegel und Stein, Beton, Verbundwerkstoff, Holz, Glas, andere

Nach Typ

Dach, Wände, Sonstiges

Auf Antrag

Außenverkleidung, Innenverkleidung

Vom Endbenutzer

Wohnen, Gewerbe und Industrie, öffentliche Infrastruktur

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Materialtyp (Metall, Keramik, Ziegel und Stein, Beton, Verbundwerkstoff, Holz, Glas und andere): Das Metallsegment erwirtschaftete im Jahr 2024 88,49 Milliarden US-Dollar, angetrieben durch die Kombination aus geringem Gewicht, Formbarkeit, Recyclingfähigkeit und breiter Verwendung von Aluminium und Stahl in isolierten Paneelen, Vorhangfassaden und metallischen Regenschutzwänden, was Metalle zur bevorzugten Wahl für leistungsstarke, wartungsarme Fassaden macht.

Nach Typ (Dach, Wände, Sonstiges): Das Segment Wände hatte im Jahr 2024 einen Anteil von 68 %, was die entscheidende Rolle von Wandbaugruppen für die Energieeffizienz, die Brandprüfungsvorschriften und die Fassadenästhetik widerspiegelt, zusammen mit umfangreichen Nachrüstungsprogrammen, die sich auf wandmontierte Isolierungen und den Austausch von Regenschutzgittern konzentrieren.

Nach Anwendung (Außenverkleidung, Innenverkleidung): Das Segment der Außenverkleidung wird bis 2032 voraussichtlich 366,02 Milliarden US-Dollar erreichen, angetrieben durch Urbanisierung, Renovierungswellen, strengere Hüllvorschriften und Wachstum im Gewerbebau, was die Nachfrage nach Außenfassaden und leistungsstarken Regenschutzsystemen erhöht.

Nach Endnutzer (Wohn-, Gewerbe- und Industriebereich sowie öffentliche Infrastruktur): Das Gewerbe- und Industriesegment erwirtschaftete im Jahr 2024 126,03 Milliarden US-Dollar, angetrieben durch große Büro-, Logistik- und Industrieprojekte, bei denen modulare Vorhangfassaden, isolierte Metallpaneele und vorgefertigte Systeme für eine schnellere Installation und zuverlässige langfristige Leistung eingesetzt wurden.

Markt für VerkleidungssystemeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Markt für Verkleidungssysteme im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Anteil von 39,00 % und einen Wert von 104,58 Milliarden US-Dollar. Die Region verzeichnet eine starke Produktion von Metall-, Glas- und Verbundfassadenmaterialien, unterstützt von großen Herstellern und Extrudern. Öffentliche Investitionen in die Infrastruktur und den sozialen Wohnungsbau führen zu einer stetigen Nachfrage nach kostengünstigen Verkleidungsmaterialien mit kurzen Lieferzeiten.

Der wachsende politische Fokus auf Energieeffizienz und nationale Bauvorschriften führt zu höheren technischen Standards. Der regionale Markt profitiert außerdem von der Großproduktion in China, dem anhaltenden Wachstum in Süd- und Südostasien und den hochspezialisierten Projekten in Australien und Japan.

Der Entwurf der Klimafinanzierungstaxonomie der indischen Regierung identifiziert den Gebäudesektor als einen Schlüsselbereich für die Dekarbonisierung. Richtlinien wie der Energy Conservation Sustainable Building Code (ECBC) für Gewerbegebäude und der Eco Niwas Samhita für Wohngebäude stärken die technischen Standards für Materialien. Dieser Fokus schafft Nachfrage nach innovativen Fassadenlösungen und anderen fortschrittlichen Gebäudetechnologien.

Die europäische Fassadensystemindustrie wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,43 % wachsen. Öffentliche Beschaffungs- und Finanzierungsmechanismen unterstützen zunehmend tiefgreifende Nachrüstlösungen, die darauf abzielen, die U-Werte der Gebäudehülle zu verbessern und den CO2-Ausstoß über die gesamte Lebensdauer zu reduzieren.

Darüber hinaus setzt die Region im Rahmen der Bauproduktverordnung strenge Brandschutz- und Produktkonformität durch. Um den Energieeffizienz- und Zirkularitätsverpflichtungen gerecht zu werden, konzentrieren sich Hersteller auf vorisolierte Regenschutzwände, kohlenstoffarme Aluminiumlösungen und Elementfassaden.

Darüber hinaus ermöglichen Renovierungsfinanzierungsinstrumente und regionale Zuschüsse groß angelegte Programme zur Sanierung von Kulturdenkmälern und Wohngebäuden, was die Nachfrage nach Sanierungslösungen für Fassadenverkleidungen in allen Mitgliedstaaten aufrechterhält.

Der EPBD-Leitfaden vom Juni 2025 skizziert einen Rahmen für die Dekarbonisierung des EU-Gebäudebestands bis 2050. Er fördert tiefgreifende Nachrüstungen, indem er sich auf die Reduzierung des CO2-Ausstoßes über die gesamte Lebensdauer konzentriert, und betont, dass finanzielle Anreize und regionale Zuschüsse für Renovierungsprogramme, die in allen Mitgliedstaaten realisierbar sind, unerlässlich sind. Darüber hinaus legt das Dokument auch Bestimmungen zu technischen Gebäudesystemen und Berechnungen der Energieeffizienz fest und stimmt mit den Anforderungen der Bauproduktenverordnung für hochwertige, vorisolierte und feuerbeständige Materialien überein.

Regulatorische Rahmenbedingungen

In GroßbritannienDer Building Safety Act 2022 legt zusammen mit dem Building Safety Fund und dem Cladding Safety Scheme Sanierungsverantwortungen, Finanzierungsmechanismen und Compliance-Anforderungen für die Außenverkleidung von Wohngebäuden mit höherem Risiko fest.

In der EUDie Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD, 2024/1275) erfordert nationale Renovierungspläne und strengere Energieeffizienzstandards für Gebäudehüllen.

In den USADie International Building Code (IBC) regelt die Anforderungen an Außenwände, während NFPA 285 Brandschutzprüfungen für mehrstöckige Außenwandbaugruppen mit brennbaren Komponenten festlegt. Darüber hinaus unterstützt das Energieministerium (DOE) Forschungs- und Pilotprojekte zur Nachrüstung von Gebäudehüllen.

In IndienDie Standards des National Building Code (NBC 2016) und des Bureau of Indian Standards (BIS) enthalten Spezifikationen für Verkleidung, Brandschutz und den Einsatz fortschrittlicher Technologien bei Großwohnungen und Nachrüstungen.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für Verkleidungssysteme verfolgen Strategien, bei denen Compliance, Innovation und Liefereffizienz im Vordergrund stehen. Unternehmen führen vorgefertigte und nicht brennbare Lösungen ein, um sich an strengere Brandschutz- und Energieeffizienzvorschriften in allen Regionen anzupassen.

Das Produktportfolio wird um vorisolierte Paneele, hinterlüftete Regenschutzwände und Elementfassaden erweitert, die häufig recycelte oder nachhaltig gewonnene Materialien enthalten. Die Integration der Lieferkette wird immer stärker, da Hersteller, Systemlieferanten und Installateure Konstruktionsunterstützungsdienste und modulare Baugruppen anbieten, um Risiken vor Ort zu reduzieren und Zeitpläne zu verkürzen.

Anforderungen an die öffentliche Auftragsvergabe und aktualisierte Bauvorschriften prägen die Strategien weiter und treiben Investitionen in zertifizierte Hochleistungsverkleidungssysteme voran.

Im März 2025 brachte Sotech das Optima BrickTech System auf den Markt, eine nicht brennbare Fassadenverkleidungslösung aus Ziegeln, die traditionelle Ziegelästhetik mit modernen Leistungsmerkmalen kombiniert. Das System wurde gemäß CWCT-Sequenz B mit UKAS-Akkreditierung getestet und gewährleistet Sicherheit und Haltbarkeit. Mit einem kompletten Unterrahmen und einer Stützstruktur erleichtert es die einfache Installation sowohl bei Neubau- als auch bei Sanierungsprojekten in verschiedenen architektonischen Anwendungen.

Wichtige Unternehmen im Markt für Verkleidungssysteme:

Im August 2025, Sotech brachte Optima FlatFix auf den Markt, ein Aluminium-Verkleidungssystem mit einem flachen, nahtlosen Fassadenprofil. Es wurde für Neubau- und Sanierungsprojekte konzipiert und umfasste einen entwässerten und belüfteten Hohlraum, mechanische Befestigung zur Einhaltung der Brandschutzvorschriften sowie nach Euroklasse A1 und A2 zertifizierte Materialien. Das System entsprach den CWCT-Standards, wurde auf Witterungsbeständigkeit getestet und war in mehreren Ausführungen und kundenspezifischen Paneelgrößen erhältlich.

Im Mai 2025, stellte ClarkDietrich ProChannel Ci – Vertical vor, ein Fassadenträgersystem, das für die Installation vertikaler Regenschutzverkleidungen über durchgehender Isolierung konzipiert ist. Das System verwendete Grip-Deck TubeSeal-Befestigungselemente, um das Eindringen von Luft und Wasser zu reduzieren, stellte einen 7/8-Zoll-Regenschutzhohlraum für den Feuchtigkeitsabfluss und die Luftbewegung bereit und erfüllte die Standards AISI S100-16 (2020), AISI S240-20, ASTM E331 und ASTM E2357 für das Eindringen von Wasser und Luftlecks.

Im Oktober 2024Die profine Group übernimmt EFP International B.V., einen in den Niederlanden ansässigen Hersteller von Aluminiumprofilsystemen für Fassaden und Verkleidungsunterkonstruktionen. EFP ist auf mehreren globalen Märkten tätig und betreute verschiedene Gebäudetypen. Durch die Akquisition erweiterte die profine Group ihr Produktportfolio um fortschrittliche Aluminium-Systemlösungen und stärkte ihre Präsenz auf den internationalen Bau- und Renovierungsmärkten.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für Verkleidungssysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Ashim ist ein erfahrener Analyst mit Schwerpunkt auf den dynamischen Sektor für Lebensmittel und Getränke. Er findet große Zufriedenheit beim Eintauchen in die komplizierten technischen Aspekte von Prozessen und erkennt ihre entscheidende Rolle bei der Bewältigung globaler Herausforderungen an. Mit Ashims tiefem technischem Know -how können er Forschungserkenntnisse mit umsetzbaren Lösungen für dringende Probleme in Verbindung bringen. Ashim wird von Neugier angeheizt und verbraucht in seiner Freizeit die Literatur, und bereichert sein Verständnis und seine Perspektive weiter.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für Verkleidungssysteme

Markt für Verkleidungssysteme