Marktgröße, Anteil, Wachstum und Branchenanalyse für die Behandlung von Gebärmutterhalskrebs, nach Therapietyp (Strahlentherapie, Chirurgie, Chemotherapie, gezielte Therapie, Immuntherapie, andere), nach Krankheitsstadium, nach Krebstyp, nach Altersgruppe, nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 230 | Basisjahr: 2023 | Veröffentlichung: Mai 2025 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst eine breite Palette medizinischer Interventionen und Dienstleistungen zur Behandlung und Behandlung von Gebärmutterhalskrebs in verschiedenen Stadien und Krebsarten. Der Markt umfasst Therapien wie Bestrahlung, Chirurgie, Chemotherapie, gezielte Therapie, Immuntherapie und andere neue Behandlungsoptionen.

Sie erstreckt sich über verschiedene Krankheitsstadien, darunter frühes, lokal fortgeschrittenes und metastasiertes Gebärmutterhalskrebs. Der Bericht beleuchtet wichtige Markttreiber, wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die das Marktwachstum prägt.

Markt für die Behandlung von GebärmutterhalskrebsÜberblick

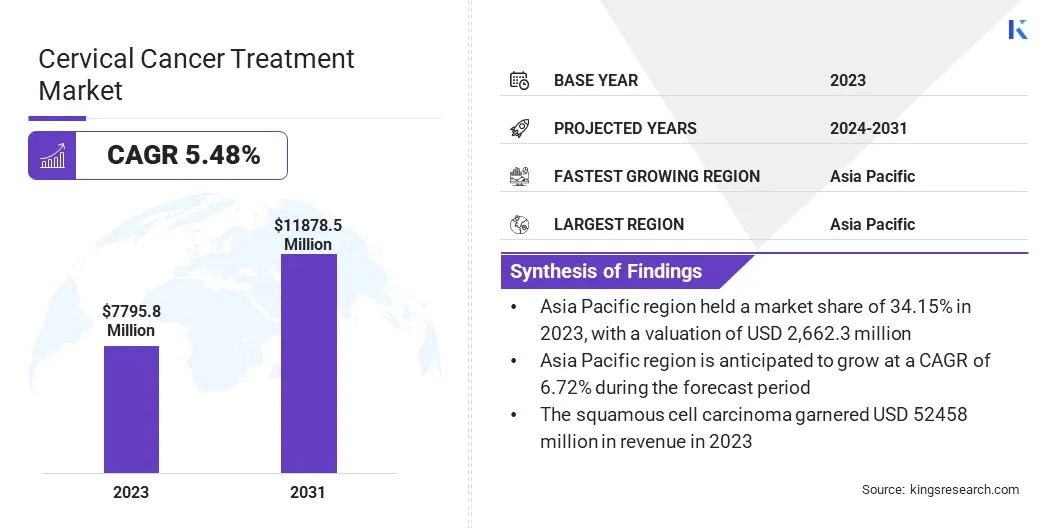

Die globale Marktgröße für die Behandlung von Gebärmutterhalskrebs wurde im Jahr 2023 auf 7.795,8 Millionen US-Dollar geschätzt und wird voraussichtlich von 8.177,3 Millionen US-Dollar im Jahr 2024 auf 11.878,5 Millionen US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,48 % im Prognosezeitraum entspricht.

Dieses Wachstum wird auf die weltweit hohe Prävalenz von Gebärmutterhalskrebs zurückgeführt. Steigende Fälle von Gebärmutterhalskrebs, einer der häufigsten Krebsarten bei Frauen in Entwicklungsregionen, steigern die Nachfrage nach wirksamen Behandlungsmöglichkeiten.

Der Anstieg von Risikofaktoren wie Infektionen mit dem humanen Papillomavirus (HPV) und verspätete Vorsorgeuntersuchungen tragen zusätzlich zur zunehmenden Inzidenz der Krankheit bei und verdeutlichen den dringenden Bedarf an fortschrittlichen Behandlungslösungen.

Zu den wichtigsten Unternehmen, die in der Branche der Behandlung von Gebärmutterhalskrebs tätig sind, gehören Novartis AG, AstraZeneca, Agenus Inc., F. Hoffmann-La Roche Ltd, Biocon Limited, Bristol-Myers Squibb Company, Pfizer Inc., Dr. Reddy's Laboratories Ltd., Eli Lilly and Company, Merck & Co., Inc., IOVANCE Biotherapeutics, Inc., DAIICHI SANKYO COMPANY, LIMITED, GSK plc, Amgen Inc., und Genmab A/S.

Die Integration künstlicher Intelligenz (KI) in Screening-Technologien hat die Früherkennungsraten verbessert, eine rechtzeitige Intervention ermöglicht und die Sterblichkeitsrate gesenkt. Diese Innovationen, kombiniert mit laufender Forschung und klinischen Studien, erweitern das Spektrum der Behandlungsmöglichkeiten, die Patienten zur Verfügung stehen.

Im Januar 2024 gab Merck bekannt, dass die US-amerikanische Food and Drug Administration (FDA) KEYTRUDA in Kombination mit Radiochemotherapie (CRT) für die Behandlung von Patienten mit Gebärmutterhalskrebs im Stadium III-IVA FIGO 2014 zugelassen hat.

Wichtigste Highlights:

Die Größe der Branche für die Behandlung von Gebärmutterhalskrebs wurde im Jahr 2023 auf 7.795,8 Millionen US-Dollar geschätzt.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 5,48 % wachsen.

Der asiatisch-pazifische Raum hielt im Jahr 2023 einen Marktanteil von 34,15 %, mit einer Bewertung von 2.662,3 Millionen US-Dollar.

Das Segment Strahlentherapie erzielte im Jahr 2023 einen Umsatz von 2.271,7 Millionen US-Dollar.

Das Segment lokal fortgeschrittener Gebärmutterhalskrebs (Stadium IIB–IVA) wird bis 2031 voraussichtlich 3.642,2 Millionen US-Dollar erreichen.

Das Segment der Plattenepithelkarzinome wird bis 2031 voraussichtlich 5.245,8 Millionen US-Dollar erreichen.

Das Segment der 30- bis 50-Jährigen wird bis 2031 voraussichtlich 6.119,5 Millionen US-Dollar erreichen.

Das Segment Krankenhäuser erzielte im Jahr 2023 einen Umsatz von 3.060,6 Millionen US-Dollar.

Der Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,80 % wachsen.

Markttreiber

„Steigende Prävalenz von Gebärmutterhalskrebs“

Der Markt für die Behandlung von Gebärmutterhalskrebs verzeichnet aufgrund der weltweit steigenden Prävalenz von Gebärmutterhalskrebs ein Wachstum. Steigende Krebsraten, insbesondere in Entwicklungsregionen, haben zu einer höheren Nachfrage nach wirksamen Behandlungslösungen geführt.

Faktoren wie anhaltende HPV-Infektionen, eingeschränkter Zugang zu Früherkennungsuntersuchungen und verzögerte Diagnosen tragen zu einem wachsenden Patientenpool bei. Der Bedarf an fortschrittlichen Therapien nimmt weiter zu, da immer mehr Fälle fortgeschrittene Stadien erreichen. Dieser Anstieg der Krankheitslast zwingt Gesundheitsdienstleister und Pharmaunternehmen dazu, in die Verbesserung der Behandlungsmöglichkeiten zu investieren, was den Markt ankurbelt.

Im Januar 2025 schätzte die American Cancer Society, dass in den USA etwa 13.360 neue Fälle von invasivem Gebärmutterhalskrebs diagnostiziert werden, wobei etwa 4.320 Frauen voraussichtlich an der Krankheit sterben werden. Die Organisation stellte außerdem fest, dass Gebärmutterhalskrebsvorstufen weitaus häufiger diagnostiziert werden als invasiver Gebärmutterhalskrebs.

Marktherausforderung

„Hohe Kosten für fortschrittliche Therapien“

Eine große Herausforderung auf dem Markt für die Behandlung von Gebärmutterhalskrebs sind die hohen Kosten fortschrittlicher Therapien, insbesondere zielgerichteter Therapien und Immuntherapien. Diese Behandlungen sind zwar wirksam, aber oft teuer, sodass sie für Patienten in Ländern mit niedrigem und mittlerem Einkommen weniger zugänglich sind.

Diese Kostenbarriere schränkt die weit verbreitete Einführung modernster Behandlungsoptionen ein und wirkt sich negativ auf die Patientenergebnisse aus. Eine mögliche Lösung ist die Entwicklung erschwinglicherer Biosimilars und generischer Versionen dieser Therapien.

Regierungen und Pharmaunternehmen können zusammenarbeiten, um den Zugang zu kostengünstigen Behandlungsmöglichkeiten zu verbessern und sicherzustellen, dass Patienten von Fortschritten in der Behandlung von Gebärmutterhalskrebs profitieren.

Markttrend

„Technologische Fortschritte in der Früherkennung“

Ein bemerkenswerter Trend auf dem Markt für die Behandlung von Gebärmutterhalskrebs ist die Integration von KI-gesteuerten Screening-Tools. Diese Technologien revolutionieren die Früherkennung, indem sie genauere und effizientere Methoden zur Erkennung von Gebärmutterhalskrebs bereitstellen.

KI-Algorithmen können große Mengen an Patientendaten, einschließlich Pap-Abstrichen und HPV-Tests, analysieren, um Anomalien präziser als herkömmliche Methoden zu erkennen. Dieser Fortschritt ermöglicht eine frühere Diagnose, ermöglicht eine rechtzeitige Intervention und verbessert die Patientenergebnisse.

Es wird erwartet, dass der zunehmende Einsatz von KI in der Diagnostik den Markt vorantreiben wird, indem er die Wirksamkeit und Zugänglichkeit von Screenings erhöht, insbesondere in unterversorgten Regionen.

Im September 2024 stellte NTL Healthcare auf der TGCS 2024 in Hua Hin, Thailand, sein CerviCARE AI-Früherkennungssystem für Gebärmutterhalskrebs vor. CerviCARE AI, ein KI-gestütztes Bilderkennungssystem für Gebärmutterhalskrebs, wurde wegen seines Potenzials hervorgehoben, medizinisches Fachpersonal, insbesondere in Bereichen mit begrenzten Ressourcen, zu unterstützen, indem es schnelle, genaue Ergebnisse für die Entscheidungsfindung liefert.

Schnappschuss des Marktberichts zur Behandlung von Gebärmutterhalskrebs

Nach Therapietyp (Strahlentherapie, Chirurgie, Chemotherapie, gezielte Therapie und Immuntherapie, andere): Das Segment Strahlentherapie erzielte im Jahr 2023 einen Umsatz von 2.271,7 Millionen US-Dollar, da es sowohl im frühen als auch im fortgeschrittenen Stadium von Gebärmutterhalskrebs weit verbreitet eingesetzt wird.

Nach Krankheitsstadium (lokal fortgeschrittener Gebärmutterhalskrebs (Stadium IIB–IVA), Gebärmutterhalskrebs im Frühstadium (Stadium I–IIA), metastasierter Gebärmutterhalskrebs (Stadium IVB)): Der lokal fortgeschrittene Gebärmutterhalskrebs (Stadium IIB–IVA) hatte im Jahr 2023 einen Marktanteil von 46,72 %, da in diesem Stadium viele Diagnosen vorliegen, die eine multimodale Behandlung erfordern.

Nach Krebstyp (Plattenepithelkarzinom, Adenokarzinom, adenosquamöses Karzinom und Sub3_Seg4): Das Segment der Plattenepithelkarzinome wird aufgrund seiner hohen Prävalenz bei Gebärmutterhalskrebspatienten bis 2031 voraussichtlich 7.200,9 Millionen US-Dollar erreichen.

Nach Altersgruppe (30–50 Jahre, über 50 Jahre, unter 30 Jahre): Das Segment 30–50 Jahre wird aufgrund der steigenden Inzidenz in dieser Altersgruppe und des gestiegenen Screening-Bewusstseins voraussichtlich bis 2031 6.119,5 Millionen US-Dollar erreichen.

Nach Endnutzern (Krankenhäuser, Krebs- und Strahlentherapiezentren, Spezialkliniken, Diagnosezentren): Das Krankenhaussegment verdiente im Jahr 2023 3.060,6 Millionen US-Dollar aufgrund seines Zugangs zu umfassenden Behandlungseinrichtungen und multidisziplinären Pflegeteams.

Markt für die Behandlung von GebärmutterhalskrebsRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil der Behandlung von Gebärmutterhalskrebs im asiatisch-pazifischen Raum lag im Jahr 2023 bei rund 34,15 %, mit einer Bewertung von 2.662,3 Millionen US-Dollar. Die Dominanz wird auf die hohe Prävalenz von Gebärmutterhalskrebs, insbesondere in Indien und China, zurückgeführt. Von der Regierung geleitete Gesundheitsinitiativen und steigende Investitionen in die Krebsbehandlung haben den Zugang zu Diagnose und Behandlung verbessert.

Kampagnen zur Sensibilisierung der Öffentlichkeit haben die Früherkennung gestärkt. Die zunehmende Einführung fortschrittlicher Therapien und die wachsende Gesundheitsinfrastruktur unterstützen das allgemeine Marktwachstum in der Region.

Im September 2024 haben die USA, Indien, Australien und Japan gemeinsam die Quad Cancer Moonshot Initiative ins Leben gerufen, um die Krebslast in der indopazifischen Region zu reduzieren. Die Initiative zielt zunächst auf Gebärmutterhalskrebs ab und zielt darauf ab, die Infrastruktur für die Krebsbehandlung zu stärken, die HPV-Impfung zu fördern, den Zugang zu Vorsorgeuntersuchungen zu verbessern und die Behandlungsmöglichkeiten in unterversorgten Gebieten zu erweitern.

Die Branche für die Behandlung von Gebärmutterhalskrebs in Nordamerika dürfte im Prognosezeitraum mit einer signifikanten jährlichen Wachstumsrate von 4,80 % wachsen. Das Wachstum ist auf die gut ausgebauten Gesundheitssysteme und das hohe öffentliche Bewusstsein für Vorsorgeuntersuchungen und Impfungen zurückzuführen.

Eine frühzeitige Diagnose in Kombination mit dem Zugang zu fortschrittlichen Behandlungsmöglichkeiten hat zu positiven Patientenergebnissen geführt. Starke F&E-Aktivitäten und die Präsenz führender Pharmaunternehmen unterstützen weiterhin Innovationen bei zielgerichteten Therapien. Rückerstattungsunterstützung und günstige regulatorische Rahmenbedingungen haben die Marktexpansion in der Region weiter beschleunigt.

Regulatorische Rahmenbedingungen

In den USADie Behandlung von Gebärmutterhalskrebs wird von der US-amerikanischen Food and Drug Administration (FDA) reguliert, die die Zulassung von Krebsmedikamenten, Impfstoffen und medizinischen Geräten überwacht. Die FDA wertet klinische Studiendaten für Therapien wie Chemotherapie, Immuntherapie und HPV-Impfstoffe aus.

In EuropaDie Behandlung von Gebärmutterhalskrebs wird von der Europäischen Arzneimittel-Agentur (EMA) reguliert. Produkte werden vom Ausschuss für Arzneimittel für den menschlichen Gebrauch (CHMP) einer wissenschaftlichen Bewertung unterzogen. Der HPV-Impfstoff und die Krebstherapien werden im Rahmen des zentralisierten Verfahrens zugelassen und können so in allen EU-Mitgliedstaaten vermarktet werden.

Wettbewerbslandschaft

Wichtige Akteure in der Branche der Behandlung von Gebärmutterhalskrebs investieren aktiv in Forschung und Entwicklung, um fortschrittliche Therapien einzuführen, darunter Immuntherapien und gezielte Behandlungen. Es werden Partnerschaften mit Forschungseinrichtungen und Biotechnologieunternehmen geschlossen, um klinische Pipelines zu beschleunigen und Zugang zu innovativen Technologien zu erhalten.

Unternehmen erweitern ihre geografische Präsenz durch behördliche Genehmigungen und Produkteinführungen in Schwellenländern. Mehrere Akteure gehen Lizenzvereinbarungen und Joint Ventures ein, um den Zugang zu proprietären Arzneimittelplattformen und Diagnosetools zu verbessern.

Der Schwerpunkt liegt auf der Erweiterung des Behandlungsportfolios durch den Erwerb spezialisierter Onkologie-Assets. Kostengünstige Behandlungsmodelle und die Integration digitaler Gesundheitslösungen werden ebenfalls untersucht, um die Patientenergebnisse zu verbessern und die Gesundheitsversorgung zu optimieren.

Im April 2024 gaben Pfizer Inc. und Genmab A/S die vollständige Zulassung der FDA für TIVDAK (Tisotumab Vedotin-tftv) zur Behandlung von rezidivierendem oder metastasiertem Gebärmutterhalskrebs bekannt. Diese Zulassung folgt den positiven Ergebnissen der globalen klinischen Phase-3-Studie innovaTV 301, die einen Gesamtüberlebensvorteil für TIVDAK im Vergleich zur Chemotherapie zeigte.

Liste der wichtigsten Unternehmen im Markt für die Behandlung von Gebärmutterhalskrebs:

Im April 2025, Biocon Biologics Ltd. erhielt die FDA-Zulassung für Jobevne (Bevacizumab-nwgd) zur intravenösen Anwendung bei mehreren onkologischen Indikationen. Die Zulassung stärkt das Onkologie-Portfolio des Unternehmens in den USA, zu dem OGIVRI und FULPHILA gehören.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für die Behandlung von Gebärmutterhalskrebs im Prognosezeitraum?

Wie groß war der Markt im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.