Cast-Elastomer-Marktgröße, Anteil, Wachstum und Industrieanalyse nach Typ (Hot Cast-Elastomere, Kaltschließelastomere), nach Anwendung (Räder & Roller, Rohrstillstände & Schläuche, Robben & Dichtungen, Dichtungsschrubtern), nach Endverbrauchsbranche (Industrie-, Automobil- und Transport- 2025-2032

Seiten: 170 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Versha V. | Zuletzt aktualisiert : September 2025

Gusselastomere sind leistungsstarke Materialien, die für ihre Stärke, Abriebfestigkeit und Flexibilität bekannt sind. Sie werden durch ein kontrolliertes Gussprozess hergestellt und bieten konsistente mechanische Eigenschaften unter anspruchsvollen Bedingungen.

Diese Materialien finden Anwendungen in dynamischen Komponenten, die Haltbarkeit und tragende Fähigkeit erfordern. Sie werden häufig in Industriegeräten, Automobilsystemen, Öl- und Gasbetrieb und Bergbauanwendungen eingesetzt, bei denen eine lange Lebensdauer und Widerstand gegen harte Umgebungen von wesentlicher Bedeutung sind.

Elastomermarkt für BesetzungÜberblick

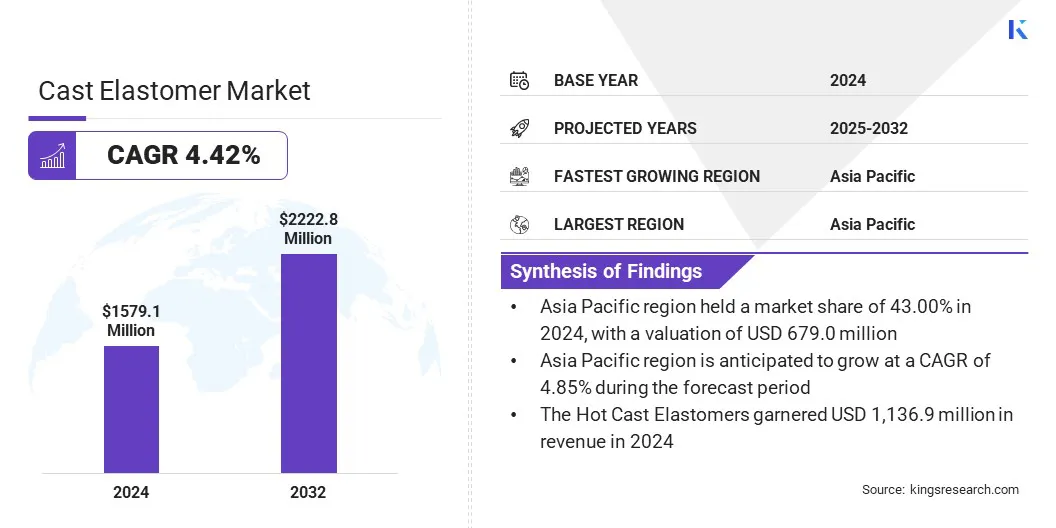

Die weltweite Marktgröße für Elastomer wurde im Jahr 2024 mit 1.579,1 Mio. USD bewertet und wird voraussichtlich im Voraussagen von 1.642,3 Mio. USD im Jahr 2025 auf 2.222,8 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 4,42% aufwies. Dieses Wachstum wird durch die steigende Nachfrage nach strapazierfähigen und kräftig-resistenten Materialien in Industrie-, Automobil- und Öl- und Gasanwendungen angetrieben.

Ein wichtiger Trend, der den Markt beeinflusst, ist die Entwicklung fortschrittlicher Lösungen zur Verbesserung der Sicherheit und Leistung, wie z.

Schlüsselhighlights:

Die Größe der Besetzung Elastomer -Industrie wurde im Jahr 2024 mit 1.579,1 Mio. USD verzeichnet.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 4,42% wachsen.

Der asiatisch -pazifische Raum hatte im Jahr 2024 einen Anteil von 43,00% im Wert von 679,0 Mio. USD.

Das Segment Hot Cast Elastomers erzielte im Jahr 2024 einen Umsatz von 1.136,9 Millionen USD.

Das Räder & Rollers -Segment wird voraussichtlich bis 2032 USD 676,3 Mio. USD aufnehmen.

Das Industriesegment wird voraussichtlich bis 2032 USD 902,4 Mio. USD erreichen.

Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 4,08% wachsen.

Major companies operating in the cast elastomer market are BASF, Era Polymers Pty Ltd, Huntsman International LLC, Covestro AG, LANXESS, Notedome, STOCKMEIER Group, Coim Group, RÄDER-VOGEL, Argonics, Inc., Plan Tech, Inc., PSI Urethanes, Inc., Precision Urethane, GallagherCorp, and Uniflex Inc.

Das Marktwachstum wird durch die zunehmende Einführung biobasierter und nachhaltiger Polyurethansysteme in der Produktion der Gusselastomer angetrieben. Hersteller enthalten erneuerbare Rohstoffe, um die Umweltauswirkungen zu verringern und strenge Nachhaltigkeitsstandards der Branchen zu erfüllen.

Diese umweltfreundlichen Formulierungen bieten konventionellen Systemen eine vergleichbare mechanische Stärke und Haltbarkeit, wodurch sie für Hochleistungsanwendungen geeignet sind. Der wachsende Schwerpunkt auf umweltfreundlichen Fertigungspraktiken und die regulatorische Unterstützung für kohlenstoffarme Lösungen beschleunigt die Verschleppung in Richtung nachhaltiger Elastomer-Technologien.

Marktfahrer

Anstieg

Das Wachstum des Gusselastomermarktes wird durch die steigende Nachfrage nach strapazierfähigen und peastrisistenten Materialien in Industriemaschinen und Materialhandhabungsgeräten angeheizt. Diese Elastomere bieten eine überlegene Abriebfestigkeit, eine hohe tragende Kapazität und eine hervorragende mechanische Festigkeit, wodurch sie ideal für Komponenten, die unter harten Bedingungen arbeiten.

Branchen wie Bergbau, Fertigung und Logistik erfordern Materialien, die kontinuierlicher Belastungen und Hochleistungsanwendungen ohne häufigen Ersatz standhalten können. Dieser Bedarf an lang anhaltender Leistung und reduzierter Wartungskosten hat die Einführung von Elastomeren der Besetzung bei kritischen Industrieoperationen erheblich erhöht.

Marktherausforderung

Volatile Rohmaterialpreise

Eine große Herausforderung, die den Fortschritt des Gusselastomermarktes behindert, ist die Volatilität der Preise für Rohstoffe wie Polyole, Isocyanate und Additive, die in der Polyurethanproduktion verwendet werden. Solche Schwankungen stören die Kostenplanung und wirken sich auf die Gewinnmargen für Hersteller aus, wodurch Preisdruck in der gesamten Lieferkette erzeugt wird, insbesondere in Zeiten mit hoher Nachfrage und begrenzter Verfügbarkeit von Rohstockchemikalien.

Um dieses Problem anzugehen, schließen Unternehmen langfristige Verträge mit Lieferanten ab und steigert die Rückwärtsintegration, um die Verfügbarkeit von Rohstoffen zu sichern. Sie nehmen auch Kostenoptimierungsstrategien ein und verbessern die Beschaffungspraktiken, um die Auswirkungen der Preisvolatilität zu mildern und die stabile Produktion aufrechtzuerhalten.

Markttrend

Einführung fortgeschrittener Antistatikräder

Der Markt für die Besetzung von Elastomer erlebt einen bemerkenswerten Trend zur Einführung fortschrittlicher Antistatikräder für Industrie- und Materialhandhabungsanwendungen. Diese Räder verhindern einen statischen Stromanbau, der in Umgebungen wie Lagern, Reinigungsräumen und Chemieanlagen Sicherheitsrisiken verursachen kann.

Die Integration antistatischer Eigenschaften verbessert die betriebliche Sicherheit und die Haltbarkeit und die tragende Stärke von Gusselastomeren. Diese Verschiebung stimmt mit zunehmenden Sicherheitsstandards in der Branche aus und schafft eine starke Nachfrage nach spezialisierten Elastomerkomponenten, die Leistung und Einhaltung kombiniert.

Im März 2025 arbeitete die Huntsman Corporation mit Räder-Vogel zusammen, um eine neue Generation von antistatischen Pevotec-Rädern auf Polyurethanbasis zu entwickeln. Die Partnerschaft nutzte den Tecnothane Hot Cast Elastomere von Huntsman, um Räder zu erstellen, die für industrielle Anwendungen optimiert wurden, die eine verbesserte Sicherheit und Leistung erfordern, einschließlich Lagern, Reinräumen und automatisierten Systemen.

Elastomer -Marktbericht Snapshot aufnehmen

Segmentierung

Details

Nach Typ

Heiße Besetzung Elastomere, kalte Elastomere

Durch Anwendung

Räder & Rollen, Rohrstillstände & Schläuche, Dichtungen und Dichtungen, Förderer, Buchsen und Halterungen, andere

Durch Endverwendungsindustrie

Industrie, Automobil und Transport, Öl und Gas, Bergbau, andere

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Nach Typ (heiße Gusselastomere und kalte Elastomere): Das Segment Heißgusselastomere verdiente sich im Jahr 2024 in Höhe von 1.136,9 Mio. USD, was hauptsächlich auf ihre überlegene mechanische Stärke und Fähigkeit zurückzuführen ist, hohe Belastungen an anspruchsvollen Anwendungen zu widerstehen.

Durch Anwendung (Räder & Roller, Rohrstillstände & Schläuche, Dichtungen & Dichtungen, Fördererschaber, Buchsen und Halterungen und andere): Das Segment Räder und Walzen hielt einen Anteil von 30,00% im Jahr 2024, die durch den weit verbreiteten Einsatz in Materialhandhabungssystemen und hochkarätigen industriellen Ausrüstungen angetrieben wurden.

Nach Endverwendungsindustrie (Industrie, Automobil und Transport, Transport,Öl & Gas, Bergbau und andere): Das Industriesegment wird aufgrund der zunehmenden Nachfrage nach dauerhaften Elastomerkomponenten in Maschinen- und Herstellungsprozessen voraussichtlich USD 902,4 Mio. USD erreichen.

Elastomermarkt für BesetzungRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil des asiatisch -pazifischen Elastomers lag im Wert von 43,00% im Wert von 43,00% im Wert von 679,0 Mio. USD. Diese Dominanz wird durch die starke Präsenz großer Hersteller und die kontinuierliche Ausweitung der Produktionskapazitäten in den Ländern Chinas, Indiens und Südostasiates verstärkt.

Regionale Akteure investieren in fortschrittliche Fertigungseinrichtungen, um die wachsende Nachfrage aus dem Industrie- und Automobilbereich zu decken. Diese Fokussierung auf groß angelegte Produktion und lokalisierte Lieferketten positioniert die Region als führender Markt für Besetzungselastomere.

Im Juli 2024 präsentierte Covestro seine neuesten Innovationen in den Elastomeren der Besetzung in Utech Asia / Pu China 2024 in Shanghai. Die Präsentation konzentrierte sich auf Lösungen für Offshore -Wind-, Materialhandhabungs- und Elektrofahrzeuge, wobei Fortschritte bei Haltbarkeit und Leistung hervorgehoben werden.

Die Elastomer -Industrie in Nordamerika ist bereit, im Prognosezeitraum auf einer CAGR von 4,08% zu wachsen. Dieses Wachstum wird durch die Annahme von Fortgeschrittenen gefördertElastomerTechnologien für Komponenten, die Haltbarkeit und chemische Resistenz erfordern. Erhöhte Investitionen in spezialisierte Polyurethansysteme zur Energie- und Transportinfrastruktur unterstützen die regionale Markterweiterung weiter.

Regulatorische Rahmenbedingungen

In den USA, Cast -Elastomer -Produkte müssen den von der Environmental Protection Agency (EPA) gemäß dem Control Act (TSCA) für chemischen Sicherheit und Berichterstattung festgelegten Vorschriften entsprechen.

In EuropaDie Hersteller befolgen die Registrierung, Bewertung, Autorisierung und Einschränkung der Chemikalienverordnung (REACH), um die sichere Verwendung von Substanzen in Elastomerformulierungen sicherzustellen.

In IndienDie Einhaltung des Bureau of Indian Standards (BIS) und der Umweltnormen gemäß den Regeln für gefährliche Chemikalien ist für die Produktion und Verwendung von Elastomeren auf Polyurethanbasis obligatorisch.

Wettbewerbslandschaft

Wichtige Akteure, die in der Besetzung Elastomer -Industrie tätig sind, konzentrieren sich auf die geografische Expansion, um ihren globalen Fußabdruck zu stärken und Wachstumschancen zu erfassen. Unternehmen errichten neue Produktionsanlagen in aufstrebenden Regionen, um die zunehmende Nachfrage nach Industriemaschinen, Automobilteilen sowie Öl- und Gaskomponenten zu befriedigen.

Unternehmen erweitern Vertriebsnetzwerke und Logistikfunktionen, um die Lieferzeit zu verkürzen und eine zuverlässige Versorgung aufrechtzuerhalten. Strategische Kooperationen und regionale Partnerschaften werden angenommen, um lokale Compliance -Standards zu erfüllen und die Markteintrittsstrategien zu optimieren. Diese Initiativen ermöglichen es Unternehmen, die Kundennähe zu verbessern, die betriebliche Effizienz zu verbessern und eine stärkere Wettbewerbsposition in den wichtigsten Regionen zu sichern.

Schlüsselunternehmen auf dem Elastomermarkt für Besetzung:

Im Juli 2025Covestro erweiterte sein Cast Polyurethan Elastomers Business Network in Taiwan, um den Verkauf und die lokale Unterstützung zu stärken. Die Initiative richtet sich an Anwendungen in Smart Logistics, automatisierte Geräte, Offshore -Windkraft, Infrastrukturschutz sowie Zellstoff- und Papierindustrie.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Cast Elastomer -Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Elastomermarkt für Besetzung

Elastomermarkt für Besetzung