CAR ALS EINEM LEBENSBESTIMMUNG ECOSYSTEM MARKET, ALSE, Wachstums- und Industrieanalyse, nach Konnektivitätslösung (eingebettet, gebunden, integriert, integriert), nach Technologie (3G/4G/LTE, 5G, Satellit), nach Anwendung (industrielle Verwendung, Stromerzeugung, Transport, Transport, Petrochemical Industry, andere), nach Endbenutzern und regional 2024-2031

Seiten: 210 | Basisjahr: 2023 | Veröffentlichung: März 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt umfasst die Integration fortschrittlicher digitaler Technologien, IoT-Konnektivität und KI-gesteuerte Systeme in Fahrzeuge und verwandelt sie in intelligente, interaktive Umgebungen.

Dieser Markt konzentriert sich auf die Einbettung von Infotainment-, Telematik-, V2X-Kommunikation und intelligenten Kabinenlösungen, die die Erfahrung, Sicherheit und Automatisierung von Benutzern verbessern. Fahrzeuge fungieren als personalisierte digitale Hubs und nutzen Cloud-basierte Dienste, Echtzeitnavigation und prädiktive Analysen, um Leistung und Komfort zu optimieren.

Die Anwendungen umfassen autonomes Fahren, Remote-Diagnostik, OTA-Software-Updates (OTA) und nahtlose Gerätesynchronisation, die sich für die Entwicklung der Verbrauchererwartungen an verbundene Mobilität und die Neudefinition des Transports durch verbesserte digitale Interaktionen erfüllen.

Auto als Markt für verbundene lebende ÖkosystemeÜberblick

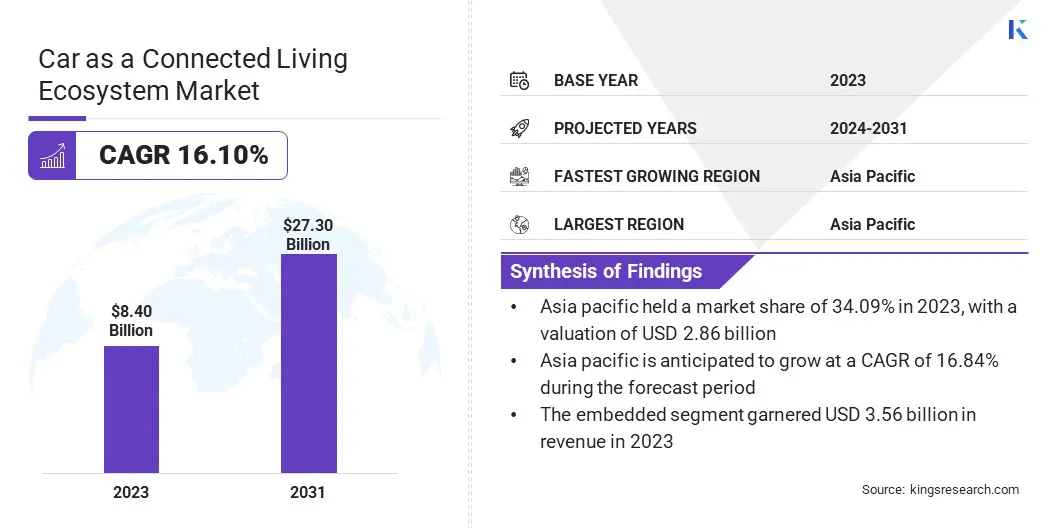

Das globale Auto als Marktgröße für ein Verbindungslebensökosystem wurde im Jahr 2023 auf 8,40 Milliarden USD bewertet und wird voraussichtlich von 9,60 Milliarden USD im Jahr 2024 auf 27,30 Milliarden USD bis 2031 wachsen und im Prognosezeitraum einen CAGR von 16,10% aufwiesen.

Der Markt wird durch Fortschritte bei der Kommunikation mit Fahrzeug-zu-Alles (V2X) und in KI-betriebenen Infotainment-Systemen angetrieben. Autohersteller integrieren Echtzeitdatenaustausch, verbessern die Sicherheit, den Verkehrseffizienz und die nahtlose Konnektivität.

Darüber hinaus beschleunigt die steigende Verbrauchernachfrage nach personalisierten Erlebnissen im Fahrzeug die Einführung von Smartkabinen, die Ermöglichung von Sprachassistenten, IoT-Integration und eindringlicher Unterhaltung, wodurch die Markterweiterung weiter verstärkt wird.

Große Unternehmen, die im Auto als Ökosystemindustrie für vernetzte lebende Lebende tätig sind, sind General Motors Company (GM), Tesla, Inc., Toyota Motor Corporation, Volkswagen Group, Robert Bosch GmbH, Continental AG, Denso Corporation, Samsung Electronics Co., Ltd. Xiaomi, Ford Motor Company und BMW AG.

Die Verbraucher bevorzugen zunehmend einsive und interaktive Fahrerlebnisse und fahren die Autohersteller dazu, Infotainment-Systeme mit KI-angetriebenen Sprachassistenten, Echtzeit-Navigation und Cloud-basierter Unterhaltung zu verbessern.

Die Integration mit Plattformen wie Apple CarPlay, Android Auto und Amazon Alexa verbessert das Engagement der Benutzer und ermöglicht gleichzeitig personalisierte Inhaltsempfehlungen. Autohersteller erweitern abonnementbasierte Dienste und bieten kontinuierliche Softwareverbesserungen und exklusive digitale Angebote.

Die Verschiebung in Bezug auf vernetzte Infotainment -Lösungen erhöht die Zusammenarbeit zwischen Automobil- und Technologieunternehmen und stärkt den Markt, indem die Benutzererwartungen erhöht und die digitale Integration in Fahrzeuge fördert.

Laut dem Bericht über Global Information, Inc. 2024 waren bis 2023 16,641 Millionen Personenfahrzeuge in China mit Infotainment-Systemen in Fahrzeugen ausgestattet, was eine Steigerung von 27,0% gegenüber dem Vorjahr widerspricht. Die Installationsrate erreichte 79,1% und markierte einen Anstieg von 13,2%.

Schlüsselhighlights:

Das Auto als Engagement der Ökosystemindustrie mit verbundenem Leben wurde 2023 mit 8,40 Milliarden USD bewertet.

Der Markt wird voraussichtlich von 2024 bis 2031 auf einer CAGR von 16,10% wachsen.

Der asiatisch -pazifische Raum hielt 2023 einen Marktanteil von 34,09% mit einer Bewertung von 2,86 Milliarden USD.

Das eingebettete Segment erzielte 2023 einen Umsatz von 3,56 Milliarden USD.

Das 3G/4G/LTE -Segment wird voraussichtlich bis 2031 in Höhe von 12,40 Milliarden USD erreichen.

Das Segment Industrial Nutzung gewann 2023 den größten Umsatzanteil von 24,12%.

Das Aftermarket -Segment ist bis zum Prognosezeitraum für eine robuste CAGR von 17,09% bereit.

Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 16,26% wachsen.

Marktfahrer

"Fortschritte in IoT- und 5G -Konnektivität"

Die Integration von IoT- und 5G-Technologie verändert die Automobilindustrie, indem sie nahtlose Echtzeitkommunikation zwischen Fahrzeugen, Infrastruktur und Cloud-basierten Plattformen ermöglicht. Eine schnellere Datenübertragung verbessert die Kommunikation von Fahrzeugen zu Everything (V2X), die Ferndiagnose und die Vorhersagewartung, was zu einer verbesserten Effizienz und Sicherheit führt.

Autohersteller nutzen Hochgeschwindigkeitskonnektivität, um KI-gesteuerte Infotainment, personalisierte Benutzererlebnisse und OTA-Software-Updates (Over-the-Air) einzuführen. Die steigende Einführung intelligenter Transportlösungen und staatliche Initiativen zur Förderung der intelligenten Mobilität beschleunigt die Nachfrage nach vernetzten Fahrzeugen und trägt zum Wachstum des Autos als Markt für vernetzte lebende Ökosysteme bei.

Im Februar 2024 haben Cisco und Telus neue 5G -Fähigkeiten in Nordamerika eingeführt, um IoT -Anwendungen in verschiedenen Branchen -Vertikalen zu unterstützen, mit einem starken Schwerpunkt aufverbundene Fahrzeuge. Telus zielt darauf ab, in den kommenden Jahren ab 2024 über 1,5 Millionen eigenständige eigenständige Autos in das Cisco IoT Control Center zu integrieren.

Marktherausforderung

"Datensicherheit und Datenschutzbedenken"

Die Expansion des Autos als Markt für verbundenes lebendes Ökosystem steht vor einer erheblichen Herausforderung, um die Sicherheit und die Privatsphäre der Daten zu gewährleisten. Das Risiko von Cyber -Bedrohungen und unbefugtem Zugang steigt mit Fahrzeugen, die ständig Daten über V2X -Kommunikation, Cloud -Plattformen und IoT -Netzwerke austauschen.

Unternehmen implementieren robuste Cybersicherheits-Frameworks, einschließlich End-to-End-Verschlüsselung, Blockchain-basierte Sicherheit und KI-gesteuerte Anomalie-Erkennungssysteme.

Autohersteller arbeiten auch mit Cybersecurity -Unternehmen zusammen, um die Bedrohungsreaktionsmechanismen zu verbessern und strenge Datenschutzvorschriften einzuhalten. Diese proaktiven Maßnahmen stärken das Vertrauen der Verbraucher und treiben die sichere Einführung verbundener Fahrzeugtechnologien vor.

Markttrend

"Erweiterung der Kommunikation mit Fahrzeug-zu-Alles (V2X)"

Die wachsende Einführung der V2X -Technologie verbessert die Fahrzeuginteraktion mit den umliegenden Umgebungen, einschließlich anderer Fahrzeuge, Fußgänger und Infrastruktur. Die Sharing von Echtzeitdaten ermöglicht Vorhersagemaßnahmen, Kollisionsvermeidung und dynamisches Verkehrsrouting.

Autohersteller integrieren V2X-Lösungen, um die Verkehrssicherheit zu verbessern und autonome Fahrzeugentscheidungen zu verbessern. Regierungsinitiativen zur Förderung intelligenter Transportsysteme beschleunigen den Einsatz von V2X -Technologie.

Die Erweiterung dieses Kommunikationsrahmens spielt eine entscheidende Rolle bei der Entwicklung des Autos als Markt für verbundenes Leben durch die Stärkung der Echtzeitkonnektivität und die Verbesserung der Mobilitätseffizienz.

Im August 2024 führte das US-Verkehrsministerium einen nationalen V2X-Plan für Kommunikation und Infrastruktur von Fahrzeug-zu-Alles vor, in dem eine Strategie zur Umsetzung der drahtlosen Technologie im ganzen Land innerhalb des 5.895-5.925 GHz-Spektrums bis 2036 detailliert wurde.

Auto als Marktbericht für verbundene lebende Ökosysteme Snapshot

Segmentierung

Details

Durch Konnektivitätslösung

Eingebettet, gebunden, integriert

Nach Technologie

3G/4G/LTE, 5G, Satelliten

Durch Anwendung

Industriegebrauch, Stromerzeugung, Wohn- und Gewerbe, Transport, petrochemische Industrie

Nach Endbenutzer

Originalausrüstungshersteller (OEMs), Aftermarket

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas

Asien -Pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch -pazifischen Raums

Naher Osten und Afrika: Türkei, VAE, Saudi -Arabien, Südafrika, Rest des Nahen Ostens und Afrikas

Durch Konnektivitätslösung (eingebettet, gebunden, integriert): Das eingebettete Segment verdiente sich im Jahr 2023 auf 3,56 Mrd. USD, da die fortgeschrittene Konnektivität, die Echtzeitdatenverarbeitung und die übertriebene Aktualisierung der Luftverkehrsanbieter nahtlos integriert werden können, um die Fahrzeughersteller, die Sicherheit und die Benutzererfahrung zu verbessern, ohne Relativen von externen Devisionen zu verbessern.

By Technology (3G/4G/LTE, 5G, Satellite, and Sub2_Seg4): The 3G/4G/LTE segment held 50.12% share of the market in 2023, due to its widespread network coverage, reliable data transmission, and cost-effective connectivity, enabling seamless vehicle-to-everything (V2X) communication, real-time navigation, and advanced in-vehicle infotainment services.

Durch Anwendung (industrielle Verwendung,Stromerzeugung, Wohngebäude und Gewerbe und Transport): Das Segment Industrial Nutzung wird voraussichtlich bis 2031 in Höhe von 6,61 Milliarden USD erreichen. Dieses Segment dominiert den Markt aufgrund der zunehmenden Einführung von Lösungen mit vernetzten und autonomen Flotten. Diese Lösungen ermöglichen die Überwachung der Echtzeit, die Vorhersagewartung und die optimierten Logistikbetrieb, die die Effizienz verbessern und die Betriebskosten für die Branchen senken.

Durch Endbenutzer (Original Equipment Manufacturers (OEMs), Aftermarket): Das Aftermarket-Segment ist für den Prognosezeitraum für ein signifikantes Wachstum von 17,09% vorgesehen, was auf die zunehmende Nachfrage nach fortschrittlichen Konnektivitätslösungen, Nachrüstungen von intelligenten Infotainmentsystemen und Integration von Telematikern und AI-zu-driven Merkmalen, Fahren in Smartinentum und Faktoren, Fahren, Fahrzeugen, Fahrzeugen, Fahrzeuge, Fahrzeuge, Fahrzeuge, Fahren, Fahrzeuge, Fahrzeuge, Fahrzeuge, Fahren, Fahren, Fahren, Fahren, Fahren, Fahren, Fahrzeuge, zurückzuführen.

Auto als Markt für verbundene lebende ÖkosystemeRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Lateinamerika eingeteilt.

Die Region Asien -Pazifik machte im Jahr 2023 einen Anteil des Autos mit 34,09% des Autos mit einer Bewertung von 2,86 Mrd. USD aus. Der asiatisch -pazifische Raum registriert eine umfassende Bereitstellung von 5G -Netzwerken und ermöglicht eine nahtlose Konnektivität für Smart Mobility -Lösungen.

Länder wie China, Japan und Südkorea führen in der 5G-Einführung und schaffen eine robuste digitale Infrastruktur für die Kommunikation von Fahrzeug-zu-Alles (V2X). Autohersteller und Telekommunikationsanbieter arbeiten zusammen, um den Echtzeit-Datenaustausch, autonome Fahrfunktionen und Infotainment-Erfahrungen im Fahrzeug zu verbessern.

Die Integration von Hochgeschwindigkeits-Konnektivität mit geringer Latenz und Annahme angeschlossener Fahrzeugtechnologien beschleunigt und befördert den Markt in der gesamten Region.

Darüber hinaus investieren Regierungen im asiatisch -pazifischen Raum stark in die Entwicklung von Smart City und integrieren verbundene Mobilitätslösungen, um den städtischen Transport zu verbessern. Länder wie Singapur, China und Indien implementieren KI-betriebene Verkehrsmanagementsysteme, die Kommunikation zwischen Fahrzeug und Infrastruktur (V2I) und Echtzeit-Navigationslösungen.

Richtlinien für intelligente Transportnetzwerke, automatisierte Mautsammlung und vernetzter öffentlicher Transit fördern die Einführung intelligenter Fahrzeuge. Diese Initiativen positionieren asiatisch -pazifisch als Schlüsselzentrum für verbundene Automobiltechnologien und stärken den Markt.

Das Auto als Ökosystemindustrie in Nordamerika in Nordamerika ist im Prognosezeitraum für ein signifikantes Wachstum bei einer robusten CAGR von 16,26% bereit. Regierungen und Akteure des privaten Sektors in Nordamerika investieren stark in Smart -Transportinitiativen und Testprogramme für autonome Fahrzeuge (AV).

Staaten wie Kalifornien, Texas und Michigan führen in der AV-Politikentwicklung und ermöglichen reale Versuche mit vernetzten und selbstfahrenden Fahrzeugen. Unternehmen wie Tesla, General Motors und Ford integrieren AI-gesteuerte Automatisierung, V2I-Konnektivität und Edge Computing, um die Fahrzeuginformationen zu verbessern.

Der wachsende Fokus auf intelligente Transportsysteme legt die Einführung von vernetzten Auto -Technologien vor und stärkt den Markt in Nordamerika.

Im Mai 2024 kündigte das US -Verkehrsministerium die Einführung des dritten Anwendungszyklus für die Stärkung der Mobilität und revolutionierenden Transportmittel (Smart) Grants Program an. Diese Initiative wird über fünf Jahre lang bis zu 500 Millionen USD finanziert, um Demonstrationsprojekte zu unterstützen, die intelligente Community -Technologien und -Systeme zur Steigerung der Transporteffizienz vorangehen.

Führende Automobilhersteller in Nordamerika bilden strategische Allianzen mit Technologieunternehmen, um Innovationen in der verbundenen Mobilität zu beschleunigen. Unternehmen wie Ford, General Motors und Stellantis arbeiten mit Microsoft, Qualcomm und NVIDIA zusammen, um KI-betriebene Fahrsysteme, fortschrittliche Telematik- und Edge-Computing-Lösungen zu entwickeln.

Diese Partnerschaften ermöglichen Echtzeit-Datenverarbeitung, Vorhersageanalyse und Cybersicherheitsverbesserungen und stärken das Verbundene Automobil-Ökosystem der Region. Die kontinuierliche Integration hochmoderner Technologien treibt den Markt an.

Regulatorische Rahmenbedingungen

Das US -Handelsministerium hat Regeln eingeführt, um die Lieferkette für Informations- und Kommunikationstechnologie zu sichern und sich auf Cybersicherheitsbedrohungen zu konzentrieren. Darüber hinaus werden import -Beschränkungen, die auf chinesische und russisch vernetzte Fahrzeuge abzielen, bis 2027 für Software und 2030 für Hardware in Kraft treten, um die nationale Sicherheit zu gewährleisten. In der Zwischenzeit verbessert die Regulierungsbehörden die Kommunikationsrichtlinien für Fahrzeug-zu-Alles (V2X), um den intelligenten Transport zu unterstützen. Diese Vorschriften prägen einen strukturierten Rahmen für die Bereitstellung von verbundenen Ökosystemen und priorisieren gleichzeitig Sicherheits-, Datenschutz und häusliche Fertigung.

Die Europäische Union (EU) setzt die allgemeine Sicherheitsverordnung (GSR) durch, die intelligente Geschwindigkeitsunterstützung, automatisierte Notbremsung und Cybersicherheitsstandards für verbundene Fahrzeuge vorschreibt. Das CAM -Framework der EU Connected and Automated Mobility (CAM) fördert Interoperabilität, Sicherheit und digitale Integration.

Deutschland hat nationale Gesetze für autonome Fahrzeugtests eingeführt und erfordert strenge Sicherheitsmaßnahmen und Datenaufzeichnungen. Diese Rahmenbedingungen schaffen ein strukturiertes regulatorisches Umfeld, um eine sichere und effiziente Fahrzeugkonnektivität in den europäischen Märkten zu gewährleisten.

China erzwingt eine strenge Aufsicht über autonome Fahrzeugsoftware -Updates und erfordert die Genehmigung der Regierung, um nicht genannte Mängel zu verhindern. Die Cybersicherheitsgesetze des Landes regulieren auch die Datenhandhabung von angeschlossenen Fahrzeugen, um Sicherheitsrisiken zu mindern.

Japan hat die UN -Regulierung Nr. 157 übernommen, die die Genehmigung der autonomen Fahrsysteme der Stufe 3 unter bestimmten Bedingungen, einschließlich kontrollierter Geschwindigkeitsgrenzen und Betriebsbereiche, ermöglicht. Diese regulatorische Ausrichtung erleichtert den Einsatz von Fahrzeugen, die eine bedingte Automatisierung in der Lage sind, bei der die Fahrer unter bestimmten Umständen von der Kontrolle ausgehen können, aber bei Bedarf bereit bleiben müssen, um einzugreifen.

Südkorea hat die koreanischen Kraftfahrzeugsicherheitsstandards (KMVSS) eingerichtet, die Bestimmungen für fortschrittliche Fahrerhilfsysteme (ADAs) und Fahrzeugkonnektivitätsmerkmale enthalten. Die Regierung hat eine überarbeitete Roadmap vorgestellt, um die Vorschriften für selbstfahrende Autos zu verbessern, beginnend mit der Einführung von autonomen Fahrzeugen der Stufe 3.

Wettbewerbslandschaft:

Das Auto als Ökosystemindustrie mit verbundenem lebenden Ökosystem ist von mehreren Teilnehmern gekennzeichnet, die Strategien anwenden, die sich auf technologische Fortschritte in persönlichen Fahrzeugen konzentrieren, um ihre autonomen Fahrstrategien neu auszurichten und die Fahrzeuginformationen, Sicherheit und Konnektivität zu verbessern.

Zu diesen Bemühungen gehören die Integration von AI-gesteuerten Treiberhilfesystemen, Sensor-Fusionstechnologien und OTA-Software-Updates (Over-the-Air), um autonome Funktionen zu verbessern. Autohersteller und Technologieunternehmen investieren auch in fortschrittliche Mapping für Lidar-, Radar- und Hochdefinition, um selbstfahrende Fähigkeiten zu verfeinern.

Diese Innovationen optimieren die autonome Fahrzeugeinstellung und verbessern gleichzeitig die Benutzererfahrung und -sicherheit und stärken die Einführung von verbundenen und selbstfahrenden Fahrzeugen. Solche strategischen Fortschritte beschleunigen das Wachstum des Marktes.

Im Dezember 2024 kündigte General Motors seine Strategie an, seinen Ansatz zum autonomen Fahren neu auszurichten und stärker auf die Förderung von Fahrerhilfesystemen als Schritt in Richtung vollständig autonomer persönlicher Fahrzeuge zu legen. Das Unternehmen plant, auf dem Erfolg von Super Cruise, seiner Freisprechantriebstechnologie, die jetzt in über 20 g Fahrzeugmodellen erhältlich ist und pro Monat mehr als 10 Millionen Meilen ansammelt, aufzubauen.

Liste der wichtigsten Unternehmen im Auto als Markt für vernetzte lebende Ökosysteme:

Im Januar 2024, Mercedes-Benz stellte seinen Virtual Assistant MBUX ein, ein KI-gesteuerter Funktion, der die Interaktion im Auto durch eine natürliche Sprachschnittstelle verbessert. Diese Technologie ermöglicht es den Fahrern, verschiedene Fahrzeugfunktionen nahtlos zu kontrollieren und sich an der Vision des Unternehmens für ein verbundenes und personalisiertes Fahrerlebnis auszurichten. Mercedes-Benz betrachtet diese Innovation als einen wesentlichen Fortschritt in Bezug auf intelligentere und intuitivere Fahrzeugsysteme.

Im Januar 2024General Motors (GM) startete seine fortschrittliche In-Fahrzeug-Technologie OnStar Connected Services im Königreich Saudi-Arabien. Diese Einführung stellt einen wichtigen Schritt zur Verbesserung der Bequemlichkeit und Konnektivität in Chevrolet, GMC und Cadillac -Fahrzeugen dar und erstellt einen neuen Benchmark für GM -Kunden in der Region.

Im Dezember 2023, Xiaomi war Gastgeber der Start des Xiaomi EV-Technologie und führte die fünf Kerntechnologien von Xiaomi EV ein: E-Motor, Batterie, Xiaomi Hyper Die-Casting, Xiaomi Pilot Autonomous Driving und Smart Cabin. Auf dem Gebiet des autonomen Fahrens stellte Xiaomi drei bahnbrechende Innovationen vor: adaptive BEV-Technologie, fundamentaleres Modell auf dem Straßenkarten und die überlebende Belegungsnetzwerkstechnologie.

Häufig gestellte Fragen

Was ist der erwartete CAGR für das Auto als Markt für verbundene lebende Ökosysteme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die Hauptakteure auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt im Prognosezeitraum?

Welches Segment wird voraussichtlich 2031 den größten Marktanteil haben?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.