Marktgröße, Anteil, Wachstum und Branche nach Metalltyp (Kupfer, Gold, Aluminium, Silber, Nickel, andere), nach Endgebrauch (Automobile, Elektronik und Elektro-, Industrie-, andere) und regionale Analyse, kupfer, golden, elektronisch und elektrisch, industriell, andere 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Swati J. | Zuletzt aktualisiert: Februar 2026

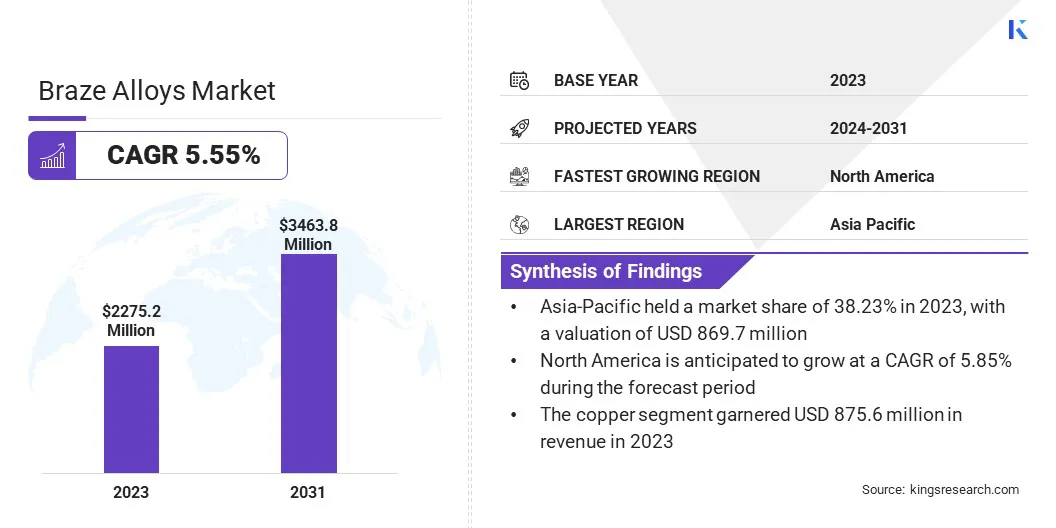

Die Marktgröße für globale BraSa -Legierungen wurde im Jahr 2023 mit 2.275,2 Mio. USD bewertet und wird voraussichtlich im Voraussagen von 2.373,7 Mio. USD im Jahr 2024 auf 3.463,8 Mio. USD wachsen, was im Prognosezeitraum einen CAGR von 5,55% aufwies. Der Markt verzeichnet ein signifikantes Wachstum, da HLK, Elektronik und Bausektoren zunehmend das Löten für die Präzisionsverbindung einnehmen, um eine verbesserte Haltbarkeit zu gewährleisten.

Die Branche verändert sich auch in Richtung umweltfreundlicher, bleifreier Brasserlegierungen als Reaktion auf die zunehmende Stringenz der Umweltvorschriften. Darüber hinaus treiben die steigende Entwicklung der Infrastruktur und die wachsende Nachfrage nach energieeffizienten Systemen die Notwendigkeit zuverlässiger Lötlösungen vor, was das Marktwachstum weiter vorantreibt.

Im Arbeitsumfang enthält der Bericht Lösungen, die von Unternehmen wie Aimtek Inc., Cupro Alloys Corporation, Indian Loder und Braze Legloys Pvt. Ltd. angeboten werden. Ltd., Johnson Matthey, Lucas-Milhaupt, Inc., Morgan Advanced Materials Plc, OC Oerlikon Management AG, Saru Silver Alloy Private Limited, Sulzer Ltd., VBC Group und andere.

Auf dem Markt für Braspasielegierungen verzeichnet ein robustes Wachstum, das von ihrer zunehmenden Nachfrage hauptsächlich in der Luft- und Raumfahrt- und Automobilindustrie zurückzuführen ist. Fortgeschrittene Fertigungstechniken wieAdditive Fertigung(3D -Druck) schaffen neue Möglichkeiten für Brandlegierungen, da sie die Produktion komplexer und leichter Komponenten ermöglichen.

Die Verschiebung der Automobilindustrie in Richtung leichter Materialien zur Verbesserung der Kraftstoffeffizienz und zur Erfüllung der Emissionsstandards erhöht die Nachfrage nach leistungsstarken Brasserlegierungen.

Nach Angaben der Organisation Internationale des Constrecteurs D'AMobiles (OICA) lag die Gesamtzahl der neuen Automobilverkäufe oder -registrierungen in OICA -Mitgliedsländern im Jahr 2022 nahe 69 Millionen Einheiten.

Darüber hinaus ist die Notwendigkeit einer zuverlässigen Herstellung mit hoher Stresskomponenten in der Luft- und Raumfahrtindustrie weiter die Marktausweitung.

Brasegelegierungen sind spezielle Füllstoffmetalle, die im Lötprozess verwendet werden, bei denen zwei oder mehr Metalle zusammengefügt werden, indem die Brasserlegierung schmelzt, ohne die Grundmetalle zu schmelzen.

Diese Legierungen bestehen typischerweise aus einer Kombination von Metallen wie Silber, Kupfer, Zink, Nickel oder Aluminium, die für ihre Fähigkeit ausgewählt wurden, starke, langlebige Gelenke zu erzeugen. Brasegelegierungen sind so konstruiert, dass sie durch Kapillarwirkung in schmale Lücken fließen und eine metallurgische Bindung bilden, während sie sich verfestigen.

Branchen wie Luft- und Raumfahrt-, Automobil-, HLK- und Elektronik -Legierungen werden ektiv verwendet, um unterschiedliche Metalle zu verbinden und gleichzeitig die Integrität und Stärke der Komponenten aufrechtzuerhalten.

Überprüfung des Analysten

Der Anstieg des Bausektors wird voraussichtlich den Markt für Brandlegierungen vorantreiben, da die Branche zunehmend dauerhafte und zuverlässige Beitrittslösungen für komplexe Infrastrukturprojekte verlangt.

Wie vom National Bureau of Statistics of China berichtet, belief sich die Bauproduktion in China im vierten Quartal 2022 auf etwa 40 Milliarden USD. Diese Zahl repräsentiertSDer dritte Quartal stieg um 50%, was einen Wert von 27,6 Milliarden USD verzeichnete.

Die wichtigsten Akteure nutzen dieses Wachstum, indem sie in fortschrittliche Braspeenlegierungen investieren, um die wachsende Nachfrage der Bauindustrie zu befriedigen. Indem diese Akteure sich auf Innovation konzentrieren und ihre Produktangebote erweitern, um den spezifischen Bedürfnissen moderner Infrastrukturprojekte zu erfüllen, verbessern sie ihre Marktpräsenz und fördern die weitere Expansion des Marktes für die Brand -Legierungen.

Marktwachstumsfaktoren für Brandlegierungen

Die zunehmende Abhängigkeit der Luft- und Raumfahrtindustrie beim Löschen bei der Herstellung von Komponenten mit hohem Stress wie Turbinenklingen und Wärmetauscher treibt den Markt für Brandlegierungen erheblich an. Da die globalen Budgets für Flugreisen und Verteidigungsbudgets weiter eskalieren, verstärkt sich die Nachfrage nach fortgeschrittenen Braspeenlegierungen, die unter extremen Bedingungen überlegene Leistung liefern.

Diese Nachfrage wird durch den Vorstoß der Branche nach Kraftstoff-effizienteren und umweltfreundlicheren Flugzeugen weiter verstärkt. Darüber hinaus verzeichnet der Markt ein robustes Wachstum, da Hersteller von Luft- und Raumfahrt nach regulatorischen konformen Materialien für moderne Luftfahrt- und Verteidigungsanwendungen suchen.

Eine große Herausforderung auf dem Markt für die Brandlegierungen ist die Volatilität der Rohstoffpreise wie Silber und Kupfer. Diese Preisinstabilität kann zu erhöhten Produktionskosten führen und die Gewinnmargen beeinflussen, was das Marktwachstum behindert, indem es den Herstellern schwierig macht, stabile Preisgestaltung und Rentabilität aufrechtzuerhalten.

Die wichtigsten Akteure stellen diese Herausforderung an, indem sie alternative Brasegelegen, die weniger volatile oder kostengünstigere Materialien verwenden, entwickeln. Sie setzen auch strategische Beschaffungspraktiken um und schaffen langfristige Verträge mit Lieferanten, um Rohstoffkosten zu stabilisieren.

Darüber hinaus konzentrieren sich Unternehmen auf die Verbesserung ihrer Produktionseffizienz und -technologie, um die Gesamtkosten zu senken. Durch die Diversifizierung ihrer materiellen Quellen und die Optimierung der Geschäftstätigkeit konzentrieren sich die wichtigsten Akteure auf die Minderung der Auswirkungen fluerliger Rohstoffpreise und der Aufrechterhaltung des Marktwachstums.

Markttrends für Brandlegierungen

Die Verschiebung der Automobilindustrie in Richtung leichter Materialien zur Verbesserung der Kraftstoffeffizienz und zur Erfüllung der Emissionsstandards fördert das Wachstum des Marktes. Wenn sich die Hersteller zunehmend auf das Löschen verlassen, um sich Aluminium und spezialisierten Stahllegierungen anzuschließen, steigt die Nachfrage nach fortgeschrittenen Brasserlegierungen, die eine starke, zuverlässige Verbindungen steigen.

Diese wachsende Betonung des effizienten Fahrzeugdesigns treibt auch den Markt an, da Autohersteller leistungsstarke Löschungslösungen anstreben, um die Anforderungen der modernen Automobilherstellung und der Einhaltung der behördlichen Einhaltung gerecht zu werden. Infolgedessen verzeichnet der Markt für Brandlegierungen ein robustes Wachstum, das von der zunehmenden Fokussierung der Branche auf Innovation und Nachhaltigkeit zurückzuführen ist.

Es gibt einen wachsenden Trend, der die Einführung fortschrittlicher Fertigungstechniken, insbesondere der additiven Fertigung (3D -Druck), in Verbindung mit dem Löschen. Diese Kombination revolutioniert, wie komplexe und leichte Komponenten entworfen und hergestellt werden, insbesondere in Hochleistungsbranchen wie Luft- und Raumfahrt und Automobil.

Die additive Herstellung ermöglicht die Erstellung komplizierter Geometrien, bei denen spezielle Brasegelegierungen komplexe Teile ermöglichen, ohne die strukturelle Integrität oder Leistung des Endprodukts zu beeinträchtigen.

Da die Branchen diese innovativen Herstellungsprozesse zunehmend annehmen, steigt die Nachfrage nach hochmodernen Brasegelungen, die auf diese Anwendungen zugeschnitten sind und erhebliche Fortschritte und das Wachstum des Marktes vorantreiben.

Segmentierungsanalyse

Der globale Markt wurde auf der Grundlage von Metalltyp, Endverbrauch und Geographie segmentiert.

Nach Metalltyp

Basierend auf dem Metalltyp wurde der Markt für Braspasielegierungen in Kupfer, Gold, Aluminium, Silber, Nickel und andere eingeteilt. Das Kupfersegment veranstaltete 2023 den höchsten Umsatz von 875,6 Mio. USD aufgrund seiner weit verbreiteten Anwendung in HLK, Sanitär und Elektrotechnik.

Kupferbasierte Brasegelegierungen sind für ihre hervorragende thermische und elektrische Leitfähigkeit, Korrosionsbeständigkeit und Kosteneffizienz bevorzugt, wodurch sie ideal für die Beitritts von Kupfer- und Kupferlegierungen sind.

Die steigende Nachfrage nach effizienten Heizungs- und Kühlsystemen sowie die Ausweitung von Projekten für erneuerbare Energien treibt den Einsatz von Kupferlöckchen in diesen Anwendungen vor.

Da die Infrastrukturentwicklungs- und Elektrifizierungsprojekte weiterhin weltweit steigen, wird erwartet, dass das Kupfersegment ein erhebliches Wachstum verzeichnet, was erheblich zur allgemeinen Markterweiterung beiträgt.

Nach Ende der Verwendung

Basierend auf dem Endgebrauch wurde der Markt in Automobile, Elektronik und Elektrik, Industrie und andere eingeteilt. Das Automobilsegment erfasste den größten Marktanteil von 39,31% im Jahr 2023, was hauptsächlich auf den zunehmenden Fokus der Branche auf leichte Materialien und fortschrittliche Fertigungstechniken zurückzuführen ist.

Da Autohersteller eine stärkere Kraftstoffeffizienz und reduzierte Emissionen anstreben, steigt die Verwendung von Materialien wie Aluminium und spezialisierten Stahllegierungen. Das Löten wird zur bevorzugten Methode zum Verbinden dieser Materialien und sichergestellt, dass starke, zuverlässige Verbindungen sichergestellt werden, ohne die Integrität der Grundmetalle zu beeinträchtigen.

Diese Verschiebung steigert die Nachfrage nach fortschrittlichen Brasserlegierungen in Automobilanwendungen erheblich. Darüber hinaus fährt der Anstieg der globalen Pkw -Produktion weiter das Marktwachstum.

Die European Automobile Manufacturers 'Association' Association (ACEA) berichtete, dass im Jahr 2022 weltweit mehr als 68 Millionen Personen mit einem Anstieg um 7,9% gegenüber dem Vorjahr zurückzuführen sind.

Darüber hinaus der anhaltende Trend zuElektrofahrzeuge (EVs)und nachhaltige Transportlösungen treiben auch das Segmentwachstum vor.

Regionale Analyse des Marktes für Brandlegierungen Markt

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von Asien-Pazifik-BraSa-Legierungen lag im globalen Markt im globalen Markt rund 38,23% mit einer Bewertung von 869,7 Mio. USD aufgrund der raschen Industrialisierung, der Infrastrukturentwicklung und einer gut entwickelten Automobilindustrie. China, Indien und Japan tragen zu den wesentlichen Mitarbeitern für das Wachstum dieser Region.

Chinas Dominanz in der Fertigung, Indiens expandierende Infrastruktur und Automobilproduktion sowie die technologischen Fortschritte Japans werden weiter erwartet, dass sie die Produktnachfrage vorantreiben.

Die Society of Indian Automobile Hersteller berichtete, dass die Gesamtzahl der in Indien im Geschäftsjahr 2022 hergestellten Autos fast 23 Millionen betrug. Zweiräder, die rund 74% der Gesamtproduktion ausmachten und den größten Teil des Marktanteils hatten.

Südostasiatische Länder entwickeln sich ebenfalls als Schlüsselmärkte mit Wachstum der Fertigungs- und Automobilindustrie. Darüber hinaus steigert der Fokus der Region auf Energieeffizienz und Nachhaltigkeit den Einsatz fortschrittlicher Brasserlegierungen in HLK -Systemen und Projekten für erneuerbare Energien.

Nordamerika wird voraussichtlich im Prognosezeitraum ein signifikantes Wachstum bei einer CAGR von 5,85% verzeichnen. Der Fokus der Region auf die Verbesserung der Fahrzeugsicherheit und -leistung führt zur Einführung von Brandlegierungen in der Automobilherstellung.

Darüber hinaus erhöhen laufende Infrastrukturprojekte und die Ausweitung von intelligenten Bautechnologien die Nachfrage nach Lötlösungen, die starke, langlebige Gelenke in Baumaterialien gewährleisten. Der Anstieg energieeffizienter und nachhaltiger Baupraktiken trägt ebenfalls zum Wachstum des Marktes bei.

Während Nordamerika weiterhin innovativ ist und in diese Sektoren investiert, wird die Nachfrage nach fortschrittlichen Brasserlegierungen voraussichtlich zunehmen, was das Marktwachstum in der Region vorantreibt.

Wettbewerbslandschaft

Der Marktbericht für globale Braspeenlegierungen liefert wertvolle Erkenntnisse mit Schwerpunkt auf der fragmentierten Natur der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Unternehmen umsetzen wirkungsvolle Strategien wie die Erweiterung von Dienstleistungen, die Investition in Forschung und Entwicklung (F & E), die Einrichtung neuer Dienstleistungszentren für Dienstleistungen und die Optimierung ihrer Dienstleistungsverfahren, die wahrscheinlich neue Möglichkeiten für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen auf dem Markt

Aimtek Inc.

Cupro Alloys Corporation

Indisches Löt- und Brennlegierungen Pvt. Ltd.

Johnson Matthey

Lucas-Milhaupte, Inc.

Morgan Advanced Materials

OC Oerlikon Management AG

Saru Silver Alloy Private Limited

Sulzer Ltd.

VBC -Gruppe

Der Markt für globale Braspeenlegierungen wurde als:

Nach Metalltyp

Kupfer

Gold

Aluminium

Silber

Nickel

Andere

Nach Ende der Verwendung

Automobil

Elektronik und Elektrik

Industriell

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

U.K.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR erwartet, der im Prognosezeitraum für den Markt für den Markt für das Braspeenlegierungen verzeichnet wird?

Wie groß war die Branchen -Legierungsindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Marktteilnehmer auf dem Markt?

Welches ist die am schnellsten wachsende Region auf dem Markt für die Brandlegierungen im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Marktanteil?

Autor

Swati ist ein engagierter Forschungsanalyst mit einer Leidenschaft für die Optimierung von Systemen und Prozessen in verschiedenen Branchen. Er ist auf das Gesundheitswesen spezialisiert, bringt aber auch wertvolles Fachwissen in Sektoren wie Konsumgüter, Biowissenschaften und mehr ein. Ihr domänenübergreifender Forschungsansatz ermöglicht es ihr, klare, umsetzbare Berichte zu erstellen, die als Grundlage für strategische Entscheidungen in verschiedenen Bereichen dienen. Swati ist bestrebt, den sich entwickelnden Trends immer einen Schritt voraus zu sein und nutzt ihr umfassendes Verständnis verschiedener Sektoren, um Erkenntnisse zu liefern, die für eine Reihe von Branchen relevant sind. In ihrer Freizeit genießt sie Musik und verbringt viel Zeit mit ihrer Familie, was ihre Kreativität anregt und ihren beruflichen Ansatz bereichert.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.