Barrier Films Market Size, Share, Growth & Industry Analysis, By Materials (Polyethylene (PE), Polyethylene Terephthalate (PET), Polypropylene (PP), Others), By Type (Metalized Barrier Films, Transparent Barrier Films, White Barrier Films), By Layer, By Packaging Type, By End Use and Regional Analysis, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V. | Zuletzt aktualisiert : August 2025

Barrierfilme sind spezielle Verpackungsmaterialien, mit denen Inhalte vor Feuchtigkeit, Sauerstoff, Licht und anderen Umweltfaktoren geschützt werden, die die Produktqualität beeinträchtigen können. Der Markt umfasst Filme aus Polyethylen, Polypropylen, Polyethylen -Terephthalat, Polyamiden, Ethylen -Vinylalkohol und Spezialpolymeren.

Diese Filme werden in metallisierten, transparenten und weißen Varianten in einzelnen oder mehreren Schichten angeboten und werden in Beuteln, Taschen, Blasenpackungen und anderen Formaten für Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft und industrielle Anwendungen verwendet.

Marktübersicht mit Barrierfilmen

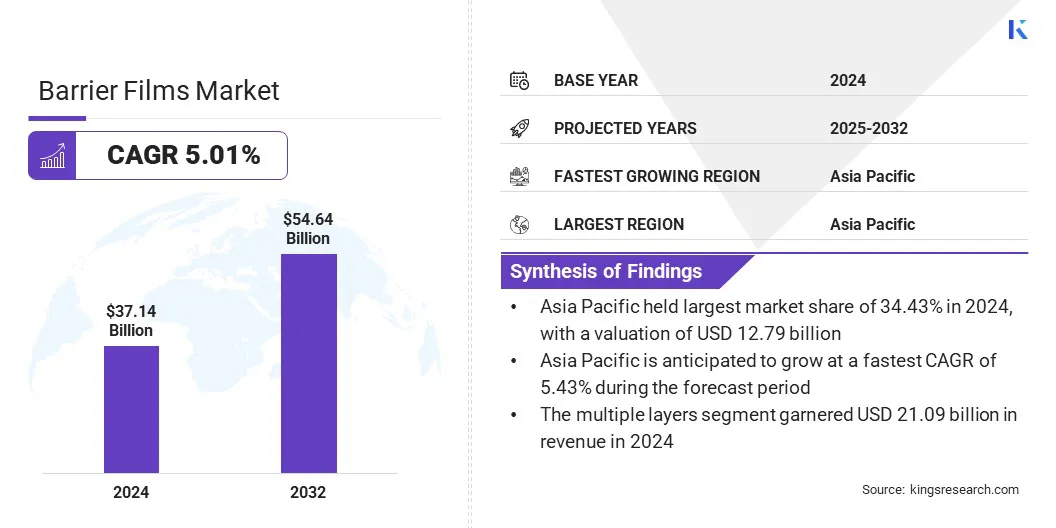

Die Marktgröße für globale Barrierfilme wurde im Jahr 2024 mit 37,14 Milliarden USD bewertet und wird voraussichtlich von 38,80 Milliarden USD im Jahr 2025 auf 54,64 Mrd. USD bis 2032 wachsen, was im Prognosezeitraum eine CAGR von 5,01% aufwies.

Dieser Markt verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach fortgeschrittenen Verpackungslösungen, die die Lebensdauer der Produktregale verlängern und die Qualität bewahren. Der Erweiterung des Verbrauchs von verpackten Lebensmitteln und Getränken sowie die zunehmende Einführung von leistungsstarken Materialien in der Pharmaverpackung ist die weitere Expansion des Marktes weiter voranzutreiben.

Schlüsselhighlights

Die Größe der Barrierfilme der Branche wurde im Jahr 2024 mit 37,14 Milliarden USD aufgenommen.

Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 5,01% wachsen.

Der asiatisch -pazifische Raum hielt 2024 einen Marktanteil von 34,43% mit einer Bewertung von 12,79 Milliarden USD.

Das Segment Polyethylen (PE) erzielte 2024 einen Umsatz von 12,41 Milliarden USD.

Das Segment Metalized Barrier Films wird voraussichtlich bis 2032 eine Bewertung von 26,99 Milliarden USD erreichen.

Das Segment mehrerer Schicht wird voraussichtlich bis 2032 USD 32,23 Milliarden erreichen.

Das Segment der Beutel wird bis 2032 einen Wert von 27,66 Milliarden USD erreichen.

Das Segment zur Verpackung von Lebensmitteln und Getränken wird voraussichtlich bis 2032 in Höhe von 23,39 Milliarden USD generiert.

Der Markt in Nordamerika wird voraussichtlich im Prognosezeitraum auf einer CAGR von 5,04% wachsen.

Große Unternehmen, die auf dem Markt für Barrierfilme tätig sind, sind AMCOR PLC, Sealed Air, Mondi, Cosmo -Filme, Teijin Limited, Toppan Inc., Huhtamäki Oyj, Winpak Ltd., Celplast Metallized Products, B.C. Jindal Group, Glenroy, Inc., Toray Industries, Inc., Schur Hagen & Sivertsen, Flair Flexible Packaging Corporation und HPM Global.

Technologische Fortschritte in Polymerformulierungen und Beschichtungsprozessen verbessern den Schutz vor Sauerstoff, Feuchtigkeit und Licht und verlängern die Haltbarkeit von Lebensmitteln, pharmazeutischen und industriellen Produkten.

Hersteller entwickeln mono-material- und recycelbare Filme, die Leistung mit Nachhaltigkeit verbinden. Diese Innovationen führen zu flexiblen, langlebigen und kostengünstigen Verpackungslösungen und unterstützen die erweiterten Barrierfilmanwendungen in verschiedenen Branchen und Regionen.

Im März 2025 führte Klöckner Pentaplast hochbarer Pharmafilme ein, darunter Alfoil, ACLAR und KPNEXT RB5, um Medikamente vor Feuchtigkeit, Sauerstoff und Licht zu schützen und gleichzeitig die Nachhaltigkeit zu unterstützen.

Marktfahrer

Erweiterung der pharmazeutischen Produktionssteigerungspackungsnachfrage

Das Wachstum des Marktes für Barrierfilme wird durch die Ausweitung der Pharmaindustrie getrieben. Die zunehmende Produktion von Medikamenten und sensiblen Gesundheitsprodukten erfordert Verpackungslösungen, die Stabilität gewährleisten, vor Feuchtigkeit, Sauerstoff und Licht schützen und die Produktwirksamkeit in der gesamten Lieferkette beibehalten. Der wachsende Fokus auf die Einhaltung der Regulierung und die Arzneimittelsicherheit verstärkt den Bedarf an Hochleistungsfilmen weiter.

Im April 2025 kündigte Roche über fünf Jahre eine Investition von 50 Milliarden USD in den USA an, um die F & E -Einrichtungen für Pharmazeutika und Diagnose zu erweitern und zu verbessern.

Als pharmazeutische Herstellung weltweit steigt die Nachfrage nach zuverlässigen, langlebigen und fortschrittlichen Barrierfilmen proportional.Pharmaverpackungist ein wesentlicher Beitrag zur allgemeinen Ausweitung des Marktes und hebt die enge Verbindung zwischen Branchenwachstum und Verpackungsanforderungen hervor.

Marktherausforderung

Recycling- und Nachhaltigkeitsprobleme in Barrierfilmen

Eine große Herausforderung auf dem Markt für Barrierfilme besteht darin, die ökologische Nachhaltigkeit zu gewährleisten, da die meisten Barrierfilme aus Kunststoffpolymeren bestehen und viele Hochleistungsfilme, insbesondere mehrschichtige und metallisierte Varianten, aufgrund der Kombination verschiedener Polymere und Beschichtungen schwer zu recyceln sind.

Im November 2024 berichtete die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) Global Plastics Outlook, dass Verpackungen rund 40% des globalen Plastikmülls beitragen, 37% in den USA, 38% in Europa und 45% in China. Dies macht zusammen 60% der weltweiten Generierung von Verpackungsabfällen aus.

Dies schafft Probleme mit Abfällenmanagement und setzt den Hersteller in Regionen mit strengen Umweltstandards regulatorischer Druck aus. Um diese Herausforderung zu befriedigen, entwickeln die Hersteller recycelbare oder mono-materielle Filme, die Barriereigenschaften aufrechterhalten, biologisch abbaubare und kompostierbare Alternativen einführen, und die Implementierung von Take-Back- oder Recyclingprogrammen in Zusammenarbeit mit Konverter und Markenbesitzern. Diese Initiativen zielen darauf ab, die Auswirkungen auf die Umwelt zu verringern und gleichzeitig die Produktleistung aufrechtzuerhalten.

Im Juli 2025 hat sich die RDM -Gruppe mit ECOPOL zusammengetan, um ein recycelbares Barrier -Board zu entwickeln, das recyceltes Cartonboard mit PVOH -Funktionsbarrierfilm kombiniert. Diese Innovation verringert die Abhängigkeit von jungfräulichen Materialien, senkt den CO2 -Fußabdruck und sorgt für die volle Rezyklinierbarkeit. Es hilft den Herstellern, strenge Umweltvorschriften zu erfüllen, die Marken-Nachhaltigkeitsziele zu unterstützen und die wachsende Nachfrage der Verbraucher nach umweltfreundlichen Verpackungslösungen zu decken.

Markttrend

Verbesserter Schutz und mehrschichtige Einführung

Der Markt für globale Barrierfilme erlebt die wachsende Einführung von mehrschichtigen und hohen Barrierfilmen. Diese Filme kombinieren mehrere Polymerschichten oder Beschichtungen, um einen überlegenen Schutz vor Sauerstoff, Feuchtigkeit und Licht zu bieten und um eine längere Haltbarkeit und Produktintegrität in Lebensmitteln, Pharma- und Industrieanwendungen zu gewährleisten.

Die Verwendung von Mehrschichtstrukturen ermöglicht es den Herstellern, die Barriereleistung zu optimieren und gleichzeitig Flexibilität und mechanische Festigkeit aufrechtzuerhalten. Darüber hinaus unterstützen Hochburkenfilme Nachhaltigkeitsinitiativen, indem sie mono-materielle Konstruktionen ermöglichen, die die Recyclingabilität verbessern. Dieser Trend spiegelt die zunehmende Nachfrage nach fortgeschrittenen Verpackungslösungen wider, die die Sicherheit, Haltbarkeit und Umweltüberlegungen ausgleichen.

Im April 2025 erweiterte Pregis seine Einrichtung in South Carolina um 20.000 Tonnen pro Jahr mit in Evoh ansässiger Multi-Layer-Barrier-Filmkapazität. Dieser Anstieg unterstützt hochbarrierende, recycelbare und nachhaltige Verpackungslösungen und erfüllt die wachsende Nachfrage in den Bereichen Lebensmittel und Pharmazeutika. Die Expansion fördert auch Monomaterialkonstruktionen, verbessert die Recyclingabilität und verringert die Umweltauswirkungen über Verpackungsanwendungen hinweg.

Barrierfilm Marktbericht Snapshot

Segmentierung

Details

Durch Materialien

Polyethylen (PE), Polyethylen-Terephthalat (PET), Polypropylen (PP), Polyamide (PA), Ethylen-Vinylalkohol (EVOH), linearer Polyethylen mit niedriger Dichte (LLDPE), andere, andere

Durch Materialien (Polyethylen (PE), Polyethylen -Terephthalat (PET),Polypropylen(PP), Polyamide (PA) und Ethylen-Vinylalkohol (EVOH), lineares Polyethylen mit niedriger Dichte (LLDPE) und andere): Das Segment Polyethylen (PE) verdiente 12,41 Mrd. USD in 2024 aufgrund seiner weit verhaltenen Anwendung bei flexiblen Verpackungen und Kosteneffizienz für die Anwendung mit hoher Bahnhöhe.

Nach Typ (Metalisierte Barrierfilme, transparente Barrierfilme und White Barrier -Filme): Das Segment der Metall -Barrier -Filme, die 48,13% des Marktes im Jahr 2024 aufgrund überlegener Feuchtigkeit, Sauerstoff- und Lichtbarriereneigenschaften für Lebensmittel, Pharmazeutika und Industrieverpackung gehalten wurden.

Für Schicht (mehrere Ebenen und Einzelschichten): Das Segment mehrerer Ebenen wird aufgrund einer verbesserten Barrieremeistung und dem Schutz für sensible Produkte bis 2032 voraussichtlich 32,23 Milliarden USD erreichen.

Durch Verpackungstyp (Beutel, Taschen und Blisterpackungen): Das Segment der Beutel wird bis 2032 auf 27,66 Milliarden USD erreicht, da die Nachfrage nach bequemer, leichtgewichtigen und benutzerfreundlichen Verpackungsformaten wächst.

Bei Endverbrauch (Lebensmittel- und Getränkeverpackung, Pharmaverpackung, Landwirtschaft und andere): Das Segment zur Verpackung von Lebensmitteln und Getränken wird aufgrund des steigenden Verbrauchs von verpackten und verarbeiteten Lebensmitteln weltweit bis 2032 in Höhe von 23,39 Milliarden USD erreicht.

Barrierfilme Markt regionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der asiatisch -pazifische Raum machte 2024 einen erheblichen Marktanteil von 34,43% mit einer Bewertung von 12,79 Milliarden USD aus. Die Dominanz der Region wird hauptsächlich durch das schnelle Wachstum des Verpackungs- und verarbeiteten Lebensmittelverbrauchs in China, Indien, Japan und südostasiatischer Nationen angetrieben.

Im Dezember 2024 berichtete die Beratungsgruppe für internationale Agrarforschung (CGIAR), dass 96,55% der Haushalte 2022–23 verpackte verarbeitete Lebensmittel konsumierten, wodurch die weit verbreitete Einführung von verpackten Lebensmitteln hervorgehoben wurde

Steigende Verstädterung, steigende Einkommenseinkommen und veränderte Ernährungsmuster haben die Nachfrage nach verpackten Lebensmitteln angeheizt, was die Notwendigkeit von Hochleistungs-Barrier-Filmen erhöht, um Frische zu erhalten und die Haltbarkeit zu verlängern. Darüber hinaus unterstützt die Ausweitung der Herstellung von Pharma- und Konsumgütern in der Region die Einführung von Barrierfilmen.

Nordamerika Barrier Films Industry wird voraussichtlich das schnellste Marktwachstum mit einem prognostizierten CAGR von 5,04% im Prognosezeitraum registrieren. Dieses Wachstum wird größtenteils durch erhebliche Investitionen in die Pharmaindustrie angeheizt, einschließlich der Ausweitung von Fertigungseinrichtungen, F & E-Zentren und der Produktion hochwertiger Arzneimittel.

Das Vorhandensein wichtiger Pharma- und Gesundheitsunternehmen, zusammen mit zunehmender Produktion sensibler Arzneimittel und Biologika, treibt die Nachfrage nach fortgeschrittenen Barrierfilmen an, die überlegene Schutz vor Feuchtigkeit, Sauerstoff und Licht bieten. Darüber hinaus trägt ein ausgereiftes Markt für verarbeitete Lebensmittel und Komfortverpackungen in den USA und Kanada zum beschleunigten Marktwachstum der Region bei.

Im Juli 2025 kündigte AstraZeneca bis 2030 eine Investition von 50 Milliarden USD in den USA an, um seine pharmazeutischen Herstellungs- und F & E -Einrichtungen zu erweitern, darunter ein neues Arzneimittelsubstanzzentrum in Virginia und mehrere F & E- und Spezialverarbeitungsstellen im ganzen Land.

Regulatorische Rahmenbedingungen

In den Vereinigten Staaten, Barrierfilme, die in Lebensmittel- und Pharmaverpackungen verwendet werden, werden von der Food and Drug Administration (FDA) reguliert, die Standards für Materialien festlegt, die mit Lebensmitteln und Arzneimitteln in Kontakt kommen, um Sicherheit, chemische Migrationsgrenzen und Einhaltung der Lebensmittel-, Arzneimittel- und Kosmetikgesetze zu gewährleisten.

In EuropaBarrierfilme unterliegen der Europäischen Lebensmittelsicherheitsbehörde (EFSA) und müssen der EU -Rahmenverordnung einhalten, die sicherstellt, dass Materialien, die mit Nahrung in Kontakt stehen, keine schädlichen Substanzen freigeben und die Lebensmittelsicherheit aufrechterhalten.

In China,Die National Medical Products Administration (NMPA) und die China Food and Drug Administration (CFDA) regulieren Barrierfilme, die in Pharmazeutika und Lebensmittelverpackungen verwendet werden und sich auf Sicherheit, Migrationsgrenzen und Produktionsstandards konzentrieren.

In JapanDas Ministerium für Gesundheit, Arbeit und Wohlbefinden (MHLW) überwacht die Sicherheit von Barrierfilmen, die in Lebensmitteln und Pharmazeutika verwendet werden, und stellt die Einhaltung des Gesetzes zur Hygiene -Hygiene sowie mit dem Gesetz über Pharmazeutische und medizinische Geräte sicher.

In Indien, Barrierfilme für Lebensmittel und pharmazeutische Anwendungen werden von der indischen Lebensmittelsicherheit und der Standards für die Behörde von Indien (FSSAI) und der Central Drugs Standard Control Organization (CDSCO) reguliert, die Standards für Materialsicherheit, chemische Migration und Herstellungspraktiken durchsetzen.

Wettbewerbslandschaft

Wichtige Akteure, die in der Barrierfilmbranche tätig sind, konzentrieren sich auf verschiedene Strategien, um ihre Marktposition zu stärken und ihre Produktportfolios zu erweitern. Sie bilden strategische Partnerschaften und Kooperationen und ermöglichen es Unternehmen, technologisches Fachwissen zu nutzen, Produktangebote zu verbessern und neue regionale Märkte effizient einzugeben.

Hersteller investieren in fortschrittliche Fertigungsanlagen und erweitern die Produktionskapazität, wodurch sie die betriebliche Effizienz verbessern und die wachsende Nachfrage in verschiedenen Endverbrauchsbranchen gerecht werden können. Diese Strategien helfen, die Marktteilnehmer zu vermarkten, die Wettbewerbsfähigkeit aufrechtzuerhalten und ein langfristiges Wachstum aufrechtzuerhalten.

Im Mai 2025 hat ColorCon eine Partnerschaft mit ASHA Cellulose zusammengestellt, um Barrieremembranformulierungen für Pharma- und Nutrazeutische Industrien zu entwickeln. Die Zusammenarbeit verbessert die regionale Marktpräsenz, beschleunigt die Produktinnovation und bietet leistungsstarke Lösungen für nachhaltige Verpackungen. Es hilft den Herstellern, die regulatorischen Anforderungen zu erfüllen, den Produktschutz zu verbessern und die wachsende Nachfrage nach dauerhaften und umweltfreundlichen Verpackungen in mehreren Regionen zu befriedigen.

Im Juni 2025, Mondi startete den RE/Cycle Paperplus-Bag fortschrittlich, eine Hochleistungs- und recycelbare Papiertüte mit einem dünnen Barrierfilm, der feuchtigkeitsempfindliche Produkte schützt, den plastischen Gebrauch um bis zu 60%reduziert, den CO2-Fußabdruck senkt, die Produktintegrität beibehält und die nahtlose Integration mit vorhandenen Füll- und Dichtungsleitungen unterstützt.

Im April 2025, Toyo Seikan Group Holdings hat die Marke Miraneo Functional Materials auf den Markt gebracht und entwickeltUltra Feuchtigkeitsbarrierfilm, abzielen, um flexible Solarstrompaneelen zur Verbesserung des Feuchtigkeitsschutzes, der Haltbarkeit und zur Unterstützung der Treibhausgasemissionsreduzierung zu zielen.

Im September 2024, Henkel arbeitete mit Panverta zusammen, um mono-materielle Polypropylenfilme mit verbesserten Sauerstoffbarriereigenschaften für nachhaltige Trockenfutterverpackungen zu entwickeln.

Häufig gestellte Fragen

Was ist der erwartete CAGR für den Markt für Barrierfilme im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die wichtigsten Faktoren, die den Markt vorantreiben?

Wer sind die wichtigsten Marktteilnehmer?

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Welches Segment wird voraussichtlich 2032 den größten Marktanteil haben?

Autor

Versha ist der Inbegriff von Energie mit über zwei Jahrzehnten Erfahrung in der Verwaltung von End-to-End-Beratungsaufträgen in den Bereichen Lebensmittel und Getränke, Konsumgüter, IKT-IIT und Luft- und Raumfahrt. Versha bringt nicht nur ihre Expertise auf den Tisch, sondern auch ihre Leidenschaft für die Auflösung von Markt -Feinheiten. Mit scharfem Denken und einem neugierigen Verstand navigiert sie fachmännisch durch Daten, um wertvolle Erkenntnisse aufzudecken. Versha ist nicht nur ein Datenexperte, sondern auch ein qualifizierter Führer. Sie nutzt ihren analytischen Scharfsinn und leitet Forschungsbemühungen mit Präzision und Klarheit und verwandelt die Herausforderungen in Chancen. Unabhängig davon, ob sie Trends analysiert, ihr Team betreut oder Kunden mit ihrem Witz einbezieht, nutzt Versha ihre umfangreiche Branchenerfahrung, um die Ergebnisse zu erzielen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Barrierfilmmarkt

Barrierfilmmarkt