Jetzt anfragen

B2B Digital Zahlungsmarkt

Marktgröße, Aktie, Wachstum und Branche digitaler Zahlung digitaler Zahlung durch Angebot (Software, Dienstleistungen), nach Transaktionstyp (inländische Zahlungen, grenzüberschreitende Zahlungen), nach Zahlungsmethode (Karten, digitale Geldbörsen), nach Industrie und regionale Analyse, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V.

Marktdefinition

B2B Digitale Zahlungen beziehen sich auf elektronische Transaktionen zwischen Unternehmen für Waren oder Dienstleistungen. Sie optimieren die Vorgänge, indem sie Zahlungsvorgänge automatisieren und die Abhängigkeit von manuellen Workflows verringern. Der Markt umfasst Software für Zahlungsinfrastruktur, Abrechnung und Buchhaltungsmanagement sowie Sicherheit mit Compliance- und Betrugsprävention sowie professionelle und verwaltete Dienste.

Es bedient Branchen wie BFSI, Einzelhandel und E-Commerce, Fertigung und Gesundheitswesen und ermöglicht es inländischen und grenzüberschreitenden Transaktionen durch digitale Geldbörsen, Karten und andere Methoden.

B2B Digital ZahlungsmarktÜberblick

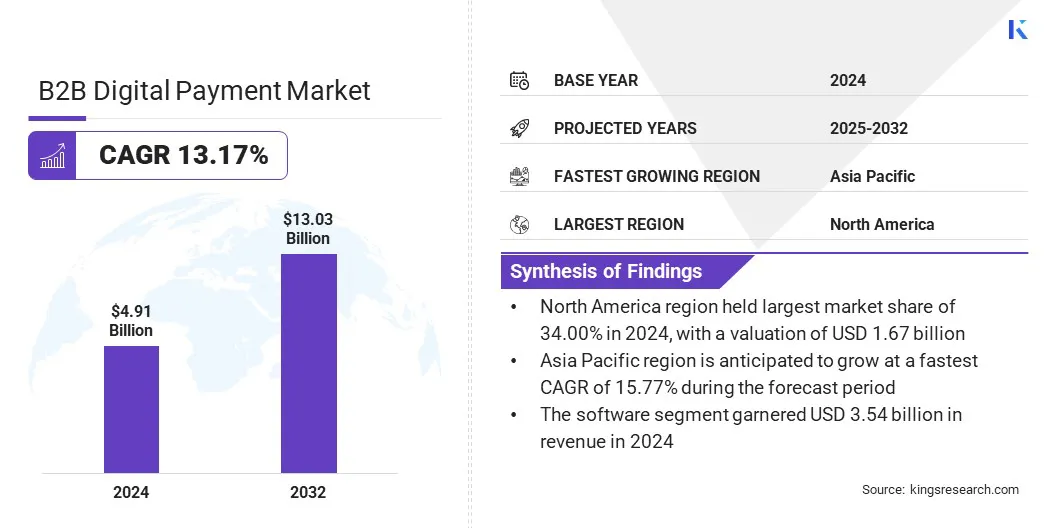

Die globale Marktgröße für digitale Zahlung von B2B digitaler Zahlung wurde im Jahr 2024 mit 4,91 Mrd. USD bewertet und wird voraussichtlich im Prognosezeitraum von 2032 von 5,48 Mrd. USD im Jahr 2025 auf 13,03 Milliarden USD wachsen.

Dieses Wachstum ist auf die wachsende Nachfrage nach B2B -Rechnungsmanagement- und Zahlungsplattformen zurückzuführen, die komplexe finanzielle Workflows optimieren und die manuelle Verarbeitung verringern. AI-betriebene Fortschritte in B2B Digitalen Zahlungssystemen verändern das Management von Transaktionen durch Unternehmen durch Automatisierung, Echtzeitanalysen und intelligente Betrugserkennung.

Schlüsselhighlights

- Die digitale Zahlungsindustrie der B2B wurde im Jahr 2024 mit 4,91 Milliarden USD bewertet.

- Der Markt wird voraussichtlich von 2025 bis 2032 auf einer CAGR von 13,17% wachsen.

- Nordamerika hatte 2024 einen Anteil von 34,00% mit einer Bewertung von 1,67 Milliarden USD.

- Das Software -Segment erzielte 2024 einen Umsatz von 3,54 Milliarden USD.

- Das Segment "Inlandszahlungen" wird voraussichtlich bis 2032 in Höhe von 7,76 Milliarden USD erreicht.

- Das Kartensegment wird voraussichtlich bis 2032 einen Umsatz von 5,38 Milliarden USD generieren.

- Das BFSI -Segment wird geschätzt, um eine Bewertung von 3,38 Milliarden USD bis 2032 aufzuzeichnen.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 15,77% wachsen.

Große Unternehmen, die auf dem B2B Digital Payment Market tätig sind, sind Visa Inc., MasterCard, Paypal, Stripe, Inc., American Express Company, Fis, Fiserv, Inc., Paytm, Juspay Technologies, Airwallex, Rapyd Financial Network Ltd., Ttmfs Singapore Pte Ltd, Coupa Software Inc., Payoneer Inc. und Veem.

Das Marktwachstum wird durch den wachsenden Einsatz virtueller Karten angetrieben, die das Management des Betriebskapitals verbessern. Diese Lösungen ermöglichen es Unternehmen, Zahlungszyklen zu erweitern, den Cashflow zu optimieren und das Timing der Transaktion zu steuern.

Sie verbessern die Sichtbarkeit der Ausgaben, reduzieren das Betrugsrisiko und vereinfachen die Versöhnung. Als Nachfrage nach flexiblen, sicheren Zahlungsinstrumenten stärken virtuelle Karten die Finanzgeschäfte und unterstützen gleichzeitig breiterDigitale Transformation.

- Im November 2023 arbeitete Taulia mit MasterCard zusammen, um Taulia Virtual Cards, eine B2B -Zahlungslösung zur Verbesserung der Effizienz des Betriebskapitals, einzuführen. Es optimiert den Cashflow und adressiert Zahlungsunsicherheiten durch reibungslose Integration mit SAP -ERP -Plattformen, einschließlich SAP S/4HANA.

Marktfahrer

Wachsende Nachfrage nach B2B -Rechnungsmanagement und Zahlungsplattformen

Der Markt für digitale Zahlung von B2B verzeichnet ein Wachstum, hauptsächlich aufgrund der steigenden Nachfrage nach B2B -Rechnungsmanagement- und Zahlungsplattformen. Unternehmen ersetzen manuelle Prozesse durch automatisierte Systeme, die die Genauigkeit verbessern und die Zahlungsverzögerungen verringern. Diese Plattformen rationalisieren die Rechnungswesen, Abstimmung und Abrechnung, indem sie Echtzeit-Sichtbarkeit in den Transaktionsstatus und den Cashflow anbieten.

Die Integration mit Buchhaltungs- und Unternehmensressourcenplanungssystemen ermöglicht eine schnellere Genehmigung, Fehlerreduzierung und verbesserte Einhaltung. Zunehmende Transaktionsvolumina unterstreichen die Notwendigkeit zentraler, sicherer und skalierbarer Rechnungslösungen, was erheblich zum Marktwachstum beiträgt.

- Im September 2024 hat EaseBuzz mit NPCI Bharat Billpay Ltd. (NBBL) zusammengearbeitet, um eine B2B -Rechnungsmanagement- und Zahlungs -Plattform auf dem globalen Fintech Festival 2024 zu starten. Die Plattform bietet Funktionen wie Rechnungslebenszyklusmanagement, integrierte Finanzierung und Multi-Mode-Zahlungsoptionen, die Schmerzpunkte in den Bereichen FMCG, Textilien und Pharmaziesektoren behandeln.

Marktherausforderung

Sicherheits- und Betrugsrisiken bei B2B Digitalen Zahlungstransaktionen

Eine große Herausforderung, die die Expansion des Marktes für digitale Zahlung von B2B behindert, ist das wachsende Risiko von Betrug und Datenverletzungen bei hochwertigen Transaktionen. Unternehmen stehen Bedrohungen wie Phishing, Kontoübernahmen und unbefugtem Zugriff aus, der das Vertrauen in digitale Plattformen untergräbt. Diese Risiken verzögern die Akzeptanz von Unternehmen, die sichere, konforme Zahlungsumgebungen anstreben.

Um diese Herausforderung zu befriedigen, integrieren Anbieter die Multi-Faktor-Authentifizierung, Verschlüsselung und KI-gesteuerte Betrugserkennungsinstrumente. Darüber hinaus stärken sie Compliance-Frameworks und investieren in Echtzeitüberwachungssysteme, um die Integrität der Transaktion und die Datensicherheit zu gewährleisten.

Markttrend

AI-betriebene Fortschritte in B2B-digitalen Zahlungssystemen

Der Markt für digitale Zahlung von B2B hat eine bemerkenswerte Verschiebung zur Integration künstlicher Intelligenz über Transaktionsplattformen hinweg. AI unterstützt die Automatisierung in der Rechnungsvalidierung, der Betrugserkennung, der Zahlungsabstimmung und der Kreditrisikoanalyse. Es ermöglicht die Überwachung von Zahlungsaktivitäten in der Echtzeit und Markierung von Anomalien, um finanzielle Risiken zu verringern.

Unternehmen verwenden AI, um die Genauigkeit der Workflow zu verbessern, die Verarbeitungszyklen zu verkürzen und große Transaktionen mit minimalem manuellem Eingang zu verwalten. Diese Verschiebung verändert die Zahlung von Unternehmenszahlungen durch Verbesserung der betrieblichen Effizienz, der Gewährleistung einer besseren Einhaltung und der Stärkung der datengesteuerten Entscheidungsfindung in globalen B2B-Netzwerken.

- Im April 2025 hat OnPhase eine Partnerschaft mit Bottomline eingeleitet, um den Zugriff auf das PayMode Digital Payments Network in seine AI-angetriebene Konten-Konten-Lösung einzubetten. Die Partnerschaft zielte darauf ab, die Workflows für die Rechnungsausstattung zu optimieren, indem Finanzteams die Beseitigung von Papierprüfungen, die Reduzierung von Betrugsrisiken und die Verwaltung von Zahlungen über eine einzige Plattform ermöglichen.

B2B Digital Zahlung Marktbericht Snapshot

|

Segmentierung |

Details |

|

Durch Angebot |

Software (Zahlungsinfrastruktur, Abrechnungs- und Buchhaltungsmanagement, Sicherheit, Compliance & Betrugsprävention), Dienstleistungen (professionelle Dienstleistungen, Managed Services) |

|

Nach Transaktionstyp |

Inlandszahlungen, grenzüberschreitende Zahlungen |

|

Nach Zahlungsmethode |

Karten (Kreditkarten, Debitkarten, virtuelle Karten), digitale Geldbörsen, andere |

|

Nach Industrie |

BFSI, Retail & E-Commerce, Fertigung, Gesundheitswesen, andere |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas |

|

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Durch das Angebot (Software und Dienste): Das Software -Segment verdiente 2024 einen Wert von 3,54 Milliarden USD, da die Nachfrage nach automatisierter Zahlungsinfrastruktur und integrierte Buchhaltungslösungen wachsend nachgefragt hat.

- Nach Transaktionstyp (inländische Zahlungen und grenzüberschreitende Zahlungen): Das Segment für inländische Zahlungen hielt im Jahr 2024 einen erheblichen Anteil von 64,00%, was durch die erhöhte Einführung von Echtzeit-Zahlungssystemen und lokalen Transaktionsplattformen angeheizt wurde.

- Nach Zahlungsmethode (Karten, digitale Geldbörsen und andere): Das Kartensegment wird voraussichtlich bis 2032 in Höhe von 5,38 Milliarden USD erreichen

- Nach Industrie (BFSI, Retail & E-Commerce, Fertigung und Gesundheitswesen): Das BFSI-Segment wird voraussichtlich bis 2032 in Höhe von 3,38 Milliarden USD erreicht, was durch den steigenden Bedarf an sicheren, skalierbaren und konformen Transaktionssystemen zwischen inländischen und globalen Netzwerken angetrieben wird.

B2B Digital ZahlungsmarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil von Nordamerika B2B digitaler Zahlung lag im Wert von 34,00% im Wert von 1,67 Milliarden USD. Diese Dominanz wird durch die frühe Integration fortschrittlicher Zahlungstechnologien verstärkt, die von einer starken digitalen Infrastruktur unterstützt werden.

Große Unternehmen nehmen zunehmend automatisierte Systeme ein, um die Transaktionsgeschwindigkeit, die Genauigkeit und die Einhaltung zu verbessern. Dies führt zu der konsequenten Nachfrage nach B2B -digitalen Zahlungslösungen in BFSI-, Fertigungs- und Einzelhandelssektoren. Nordamerika führt aufgrund der weit verbreiteten Einführung und ausgereiften digitalen Systemen weiterhin den Markt.

Die asiatisch-pazifische B2B-digitale Zahlungsindustrie wird im Prognosezeitraum auf einer robusten CAGR von 15,77% wachsen. Dieses Wachstum wird durch staatliche Initiativen unterstützt, die digitale Transaktionen in den wichtigsten Volkswirtschaften in der gesamten Region fördern.

Regionale Programme verbessern die digitale Infrastruktur und fördern die finanzielle Eingliederung für Unternehmen, beschleunigen die Einführung digitaler Zahlungssysteme zwischen kleinen und mittleren Unternehmen. Die Region ist der am schnellsten wachsende Markt für digitale B2B-digitale Zahlungen aufgrund der weit verbreiteten Umsetzung dieser staatlich geführten Initiativen.

- Im August 2024 startete die Reserve Bank of India (RBI) zwei digitale Zahlungsinitiativen: Bharat Billpay für Business und UPI Circle beim Global Fintech Festival 2024. Von NPCI entwickelt, konzentrierten sich diese Initiativen auf die Straffung von B2B -Zahlungen durch ERP -Integration und Verbesserung der Zahlungsfähigkeit der Delegate. Bharat BillPay für Unternehmen vereinfacht die Rechnungs- und Zahlungs -Workflows, indem die Bestellungserstellung, automatisierte Erinnerungen und versicherte Siedlungen aktiviert werden.

Regulatorische Rahmenbedingungen

- In den USADer digitale Zahlungssektor B2B wird gemäß dem Electronic Fund Transfer Act (EFTA) und dem Bank Secrecy Act (BSA) reguliert, die Transaktionssicherheit, Anti-Geldwäsche und Betrugsverhütung regeln.

- In IndienDas Gesetz über Zahlungen und Siedlungen Systeme 2007 sorgt zusammen mit der Aufsicht der Reserve Bank of India (RBI) sicher, dass sichere digitale Zahlungsvorgänge sichern und die Lizenzierung für Zahlungssystemanbieter vorschreibt.

Wettbewerbslandschaft

Wichtige Akteure in der digitalen B2B -Branche bilden aktiv strategische Kooperationen, um die Servicefähigkeiten zu erweitern, die Plattformintegration zu verbessern und die Transaktionssicherheit zu verbessern. Diese Kooperationen, häufig mit Fintech -Unternehmen, Banken und Unternehmensanbietern von Unternehmenssoftware, zielen darauf ab, in Branchen nahtlose Zahlungserlebnisse in allen Branchen zu liefern.

Unternehmen konzentrieren sich darauf, digitale Geldbörsen, virtuelle Karten und Echtzeit-Zahlungsnetzwerke über Joint Ventures und API-basierte Allianzen zu integrieren. Der Markt zeichnet sich durch kontinuierliche Bemühungen zum Aufbau interoperierbarer Ökosysteme aus, die mehrere Währungstransaktionen unterstützen, die Einhaltung der regulatorischen Einhaltung und die Unterstützung der skalierbaren Infrastruktur unterstützen.

- Im April 2025 starteten die HBX Group und Finpay die HBX Group Ewallet, eine B2B -Zahlungsplattform für die Reisebranche. Die Lösung bietet integrierte Finanzierungen, Rechnungszugriff und vollständige Transaktionsverfolgbarkeit.

Schlüsselunternehmen auf dem B2B -Markt für digitale Zahlung:

- Visa Inc.

- MasterCard

- Paypal

- Stripe, Inc.

- American Express Company

- Fis

- Fiserv, Inc.

- Paytm

- Juspay -Technologien

- Airwallex

- Rapyd Financial Network Ltd.

- TTMFS Singapore Pte Ltd

- Coupa Software Inc.

- Payoneer Inc.

- Veem

Jüngste Entwicklungen (Produkteinführung)

- Im Juli 2025, MasterCard hat die globale Verfügbarkeit von MasterCard Forderungsmanager gestartet und gewerbliche Direktzahlungen eingeführt, um die B2B -Zahlungsautomatisierung zu beschleunigen. Diese Lösungen zielen darauf ab, die Effizienz, Sicherheit und Abstimmung der virtuellen Karten für Lieferanten zu verbessern und eine vollständig automatisierte Verarbeitung von geradlinigem Durchgang anzubieten.

Häufig gestellte Fragen