Autonome Traktoren Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Leistung (bis zu 30 PS, 31-100 PS, über 100 PS), nach Komponente (LiDAR, Radar, GPS-Systeme, andere), nach Antrieb, nach Automatisierungsgrad, nach landwirtschaftlichen Anwendungen und regionaler Analyse, 2025-2032

Seiten: 210 | Basisjahr: 2024 | Veröffentlichung: September 2025 | Autor: Sunanda G. | Zuletzt aktualisiert : October 2025

Autonome Traktoren sind fortschrittliche landwirtschaftliche Fahrzeuge, die mit Technologien wie GPS, Kameras, LiDAR, künstlicher Intelligenz und Sensorsystemen ausgestattet sind und einen Betrieb ohne direkte menschliche Kontrolle ermöglichen. Sie sind darauf ausgelegt, Feldaufgaben wie Pflügen, Pflanzen, Ernten und Feldüberwachung mit hoher Präzision und Effizienz auszuführen.

Ihre Anwendung erstreckt sich über ein breites Spektrum landwirtschaftlicher Umgebungen, von großflächigen Gewerbefeldern bis hin zu Obstgärten, Weinbergen und Kleinbauerngrundstücken in verschiedenen Regionen. Durch die Ermöglichung eines kontinuierlichen Betriebs, die Optimierung der Ressourcennutzung, die Verbesserung der Pflanzenproduktivität und die Förderung nachhaltiger landwirtschaftlicher Praktiken verändern autonome Traktoren die moderne Landwirtschaft.

Markt für autonome TraktorenÜberblick

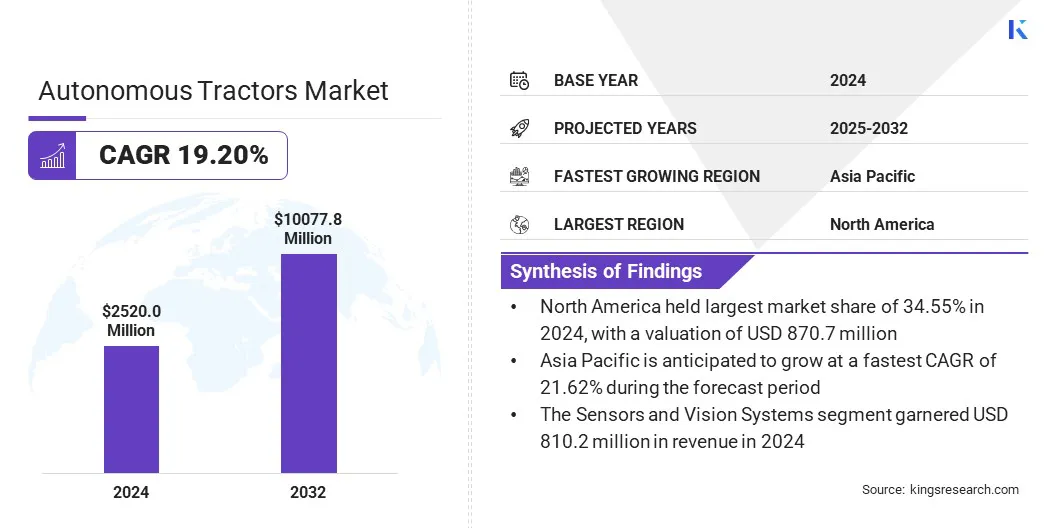

Die globale Marktgröße für autonome Traktoren wurde im Jahr 2024 auf 2.520,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 2.946,6 Millionen US-Dollar im Jahr 2025 auf 10.077,8 Millionen US-Dollar im Jahr 2032 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,20 % im Prognosezeitraum entspricht.

Dieses Wachstum wird durch die steigende weltweite Nahrungsmittelnachfrage vorangetrieben, die Landwirte dazu zwingt, die Effizienz und Produktivität in Großbetrieben zu verbessern. Die Integration von KI-gestützten Bildverarbeitungs- und Sensorsystemen beschleunigt die Akzeptanz, da diese Technologien die Präzision, Sicherheit und Zuverlässigkeit in komplexen landwirtschaftlichen Umgebungen verbessern.

Wichtige Markt-Highlights:

Die Größe der autonomen Traktorenbranche wurde im Jahr 2024 auf 2.520,0 Millionen US-Dollar geschätzt

Der Markt soll von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 19,20 % wachsen

Nordamerika hielt im Jahr 2024 einen Anteil von 34,55 % im Wert von 870,7 Mio. USD.

Das Segment 31–100 PS erzielte im Jahr 2024 einen Umsatz von 1.291,5 Millionen US-Dollar.

Das Segment Sensor- und Bildverarbeitungssysteme wird bis 2032 voraussichtlich 3.491,1 Millionen US-Dollar erreichen.

Das Segment Diesel-Verbrennungsmotoren sicherte sich im Jahr 2024 den größten Umsatzanteil von 61,24 %.

Das vollständig autonome Unternehmen dürfte im Prognosezeitraum mit einer robusten jährlichen Wachstumsrate von 22,32 % wachsen.

Es wird erwartet, dass sich das Segment Ernte und Transport bis 2032 den größten Umsatzanteil von 43,76 % sichern wird.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,62 % wachsen.

Zu den wichtigsten Unternehmen, die auf dem Markt für autonome Traktoren tätig sind, gehören Deere & Company, Kubota Corporation, Monarch Tractor, AGCO, Mahindra & Mahindra Ltd., YANMAR HOLDINGS CO., LTD., AgXeed B. V., iTARRA Tractor Company, CNH Industrial, Sabanto Inc., SDF S.p.A., Escorts Limited, Autonomous Solutions, Inc., Autonomous-AG PTY LTD und Raven Industries, Inc.

Die Einführung der Präzisionslandwirtschaft steigert die Nachfrage nach autonomen Traktoren erheblich. Diese Traktoren verbessern landwirtschaftliche Vorgänge wie Aussaat, Düngemittelausbringung und Pflanzenschutz mit höherer Genauigkeit und reduzieren so den Inputabfall. Die Integration fortschrittlicher GPS- und sensorbasierter Systeme ermöglicht die Echtzeitüberwachung der Feldbedingungen und des Erntebedarfs.

Im Januar 2025 kündigte FarmX Autonomy einen Meilenstein mit OrchardPilot an, einem GPS-unabhängigen Autonomie-Nachrüstsatz für Obstgärten. Das System lässt sich innerhalb eines Tages in vorhandenen Traktoren installieren, darunter John Deere-, CNH- und Kubota-Modelle, und ermöglicht den autonomen Betrieb mithilfe visionsbasierter Technologie.

Landwirte verbessern ihre Ertragsergebnisse, indem sie durch autonome Maschinen eine gleichmäßige Aussaat und eine optimale Nährstoffverteilung gewährleisten. Diese Maschinen verringern auch die Abhängigkeit von manueller Arbeit und gewährleisten die rechtzeitige Ausführung wichtiger landwirtschaftlicher Aufgaben.

Markttreiber

Steigende globale Nahrungsmittelnachfrage

Das Wachstum des Marktes wird durch den zunehmenden Druck auf die Landwirtschaft vorangetrieben, den Nahrungsmittelbedarf einer wachsenden Weltbevölkerung zu decken. Landwirte greifen auf Automatisierungslösungen wie autonome Traktoren zurück, um die Produktivität zu verbessern und eine effiziente Ressourcennutzung sicherzustellen.

Diese Traktoren steigern die Produktivität, optimieren die Ressourcennutzung und sorgen für eine rechtzeitige Bodenvorbereitung, Pflanzung und Ernte. Fortschrittliche Systeme in diesen Traktoren reduzieren Fehler und sorgen für einen konstanten Ernteertrag. Gleichzeitig helfen sie dabei, dem Arbeitskräftemangel entgegenzuwirken, der großflächige landwirtschaftliche Betriebe einschränkt.

Im Februar 2024 erweiterte Agtonomy, ein Anbieter autonomer und KI-gestützter Agrarlösungen, sein kostenpflichtiges On-Farm-Pilotprogramm in Kalifornien. Das Programm nutzt mit Agtonomy ausgestattete Traktoren für das autonome Mähen von Weinbergen und unterstützt die Fernverwaltung mehrerer Flotten über eine Tele-Guidance-Plattform.

Marktherausforderung

Konnektivitätsbeschränkungen in ländlichen Gebieten

Eine zentrale Herausforderung, die die Expansion des Marktes für autonome Traktoren behindert, ist der Mangel an zuverlässiger Konnektivität in abgelegenen landwirtschaftlichen Gebieten. Die Abhängigkeit von GPS- und IoT-basierten Kommunikationssystemen erschwert einen konsistenten Betrieb dort, wo ländliche Breitband- und Mobilfunknetze schwach sind.

Dies führt zu betrieblichen Ineffizienzen und schränkt den großflächigen Einsatz autonomer Traktoren in Regionen ein, in denen sie am meisten benötigt werden.

Um dieser Herausforderung zu begegnen, investieren Marktteilnehmer in eine verbesserte satellitengestützte Navigation, entwickeln offline-fähige Systeme und arbeiten mit Telekommunikationsanbietern zusammen, um die Netzabdeckung im ländlichen Raum zu erweitern. Diese Initiativen ermöglichen einen zuverlässigeren Betrieb und verbessern die Zugänglichkeit für Landwirte in unterversorgten Gebieten.

Im Januar 2024 ging John Deere eine Partnerschaft mit dem Starlink-Satellitennetzwerk von SpaceX ein, um eine kontinuierliche Internetverbindung für seine Landmaschinen bereitzustellen, auch in abgelegenen Gebieten. Die Zusammenarbeit zielt darauf ab, Präzisionslandwirtschaftsanwendungen wie Echtzeit-Ernteüberwachung und autonome Abläufe zu unterstützen.

Markttrend

Integration KI-fähiger Bildverarbeitungs- und Sensorsysteme

Der Markt erlebt einen bemerkenswerten Trend zur Integration von KI-gesteuerten Vision- und Sensortechnologien. Die Kombination aus LiDAR, Radar und fortschrittlicher Computer-Vision ermöglicht es Traktoren, Hindernisse zu erkennen, Erntereihen zu identifizieren und unterschiedliche Feldbedingungen präziser zu navigieren.

Diese Systeme erhöhen die Sicherheit und Effizienz, indem sie menschliche Fehler reduzieren und präzise Abläufe in komplexen landwirtschaftlichen Umgebungen gewährleisten. Verbesserte Wahrnehmungs- und Navigationsfähigkeiten fördern die Verbreitung halb- und vollständig autonomer Traktoren und unterstützen großflächige Landwirtschafts- und Präzisionslandwirtschaftsanwendungen.

Auf der CES 2025 stellte John Deere sein Autonomie-Kit der zweiten Generation vor, das LiDAR-Sensoren, mehrere Kameras und KI-gesteuerte Bildverarbeitungssysteme umfasst. Diese Technologien ermöglichen es Traktoren, durch dichte Obstplantagen zu navigieren und Hindernisse in Echtzeit zu erkennen.Der autonome 5ML-Obstgartentraktor verfügt insbesondere über Pods mit LiDAR und Kameras, die dynamische Mikroanpassungen beim Sprühen entlang von Baumreihen ermöglichen.

Schnappschuss des Marktberichts für autonome Traktoren

Segmentierung

Einzelheiten

Nach Leistungsabgabe

Bis 30 PS, 31–100 PS, über 100 PS

Nach Komponente

LiDAR, Radar, GPS-Systeme, Sensor- und Bildverarbeitungssysteme, Sonstiges

Durch Antrieb

Diesel-ICE, batterieelektrisch, Hybrid, alternative Kraftstoffe

Nach Automatisierungsebene

Halbautonom, völlig autonom

Von Farm Applications

Bodenbearbeitung und Bodenvorbereitung, Pflanzen und Säen, Ernte und Transport, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Leistung (bis zu 30 PS, 31–100 PS und über 100 PS): Das Segment 31–100 PS erwirtschaftete im Jahr 2024 1.291,5 Millionen US-Dollar, angetrieben durch seine Eignung für mittlere bis große landwirtschaftliche Betriebe, die Vielseitigkeit bei Aufgaben wie Bodenbearbeitung, Pflanzung und Sprühen auf einem kosteneffizienten Niveau erfordern.

Nach Komponente (LiDAR, Radar, GPS-Systeme, Sensor- und Bildverarbeitungssysteme und andere): Das Segment der Sensor- und Bildverarbeitungssysteme hatte im Jahr 2024 einen Anteil von 32,15 %, was auf ihre entscheidende Rolle bei der Ermöglichung der Hinderniserkennung in Echtzeit, der präzisen Navigation und des sicheren Betriebs in vielfältigen und komplexen Feldumgebungen zurückzuführen ist.

Nach Antrieb (Diesel-Verbrennungsmotor, batterieelektrischer Antrieb, Hybrid und alternative Kraftstoffe): Das Diesel-Verbrennungsmotor-Segment wird aufgrund der etablierten Infrastruktur, der hohen Energieeffizienz und der breiten Verfügbarkeit für landwirtschaftliche Großbetriebe bis 2032 voraussichtlich 4.577,4 Millionen US-Dollar erreichen.

Nach Automatisierungsgrad (halbautonom und vollständig autonom): Es wird geschätzt, dass das vollständig autonome Segment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate von 22,32 % wachsen wird, was auf seine Fähigkeit zurückzuführen ist, ohne menschliches Eingreifen zu arbeiten, was eine höhere Produktivität und Kosteneffizienz für landwirtschaftliche Großbetriebe ermöglicht.

Markt für autonome TraktorenRegionale Analyse

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika eingeteilt.

Der Marktanteil autonomer Traktoren in Nordamerika lag im Jahr 2024 bei 34,55 % und wurde auf 870,7 Millionen US-Dollar geschätzt. Diese Dominanz wird durch großflächige landwirtschaftliche Betriebe verstärkt, die eine konsequente Effizienz beim Pflanzen, Besprühen und Ernten erfordern. Autonome Traktoren ermöglichen es landwirtschaftlichen Betrieben, große Flächen in kürzerer Zeit abzudecken und so den Ertrag zu steigern.

Die Agrarindustriestruktur der Region unterstützt Investitionen in moderne Maschinen. Darüber hinaus beschleunigt die Präsenz führender Landmaschinenhersteller und Technologie-Start-ups, darunter John Deere, CNH Industrial und AGCO, Produkteinführungen und Pilotprojekte und treibt so die regionale Marktexpansion weiter voran.

Auf den AGCO Tech Days im Juni 2024 stellte AGCO seine autonomen Angebote vor, darunter einen von einem Traktor gezogenen autonomen Getreidewagen, der selbstständig von Mähdreschern entladen werden kann, was die Ernteeffizienz verbessert und die Ermüdung des Fahrers verringert. Das Unternehmen betonte seinen Retrofit-First-Ansatz, der Autonomie ermöglichtüber gemischte Flotten hinweg und skizzierte Pläne für die kommerzielle Verfügbarkeit dieser Systeme.

Es wird geschätzt, dass die Branche der autonomen Traktoren im asiatisch-pazifischen Raum im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate von 21,62 % wachsen wird. Dieses Wachstum wird durch politische Initiativen zur Förderung der digitalen Landwirtschaft und Automatisierung gefördert. Regionalregierungen unterstützen Pilotprojekte, Subventionen und Schulungsprogramme, die das Bewusstsein stärken und die Risiken der Einführung für Landwirte mindern.

Im Oktober 2024 veröffentlichte das chinesische Ministerium für Landwirtschaft und ländliche Angelegenheiten den Nationalen Aktionsplan für intelligente Landwirtschaft (2024–2028). Der Plan sieht die Entwicklung nationaler Big-Data-Plattformen für die Landwirtschaft und den ländlichen Raum vor. Außerdem werden Demonstrationsprogramme für Präzisionspflanzung, intelligente Farmen und Automatisierungstechnologien eingeführt, um die Umsetzung von Innovationen in der realen Landwirtschaft zu erleichtern.

Regulatorische Rahmenbedingungen

In der Europäischen Union, müssen autonome Traktoren der Verordnung (EU) 167/2013 entsprechen, die die Typgenehmigung und Überwachung von landwirtschaftlichen Fahrzeugen regelt. Sie unterliegen außerdem der Maschinenrichtlinie 2006/42/EG, die die sichere Konstruktion und den sicheren Betrieb automatisierter Anlagen gewährleistet. Darüber hinaus sind die Regeln der Wirtschaftskommission der Vereinten Nationen für Europa (UNECE), einschließlich der Verordnung 155 zur Cybersicherheit und der Verordnung 156 zu Software-Updates, für autonome und vernetzte Landmaschinen verbindlich. Die Einhaltung ist vor dem Markteintritt zwingend erforderlich.

In China, autonome Traktoren werden vom Ministerium für Landwirtschaft und ländliche Angelegenheiten (MARA) überwacht, das 2021 Richtlinien für intelligente Landmaschinen herausgegeben hat. Diese Traktoren müssen außerdem eine Zulassung im Rahmen des Compulsory Product Certification (CCC)-Systems erhalten. Pilotprogramme in Provinzen wie Heilongjiang und Jiangsu legen betriebliche Standards und Sicherheitsprotokolle fest.

In JapanDie Vorschriften für autonome Traktoren unterliegen der Umsetzungsstrategie für intelligente Landwirtschaft des Ministeriums für Land- und Forstwirtschaft und Fischerei (MAFF). Traktoren, die auf öffentlichen Straßen betrieben werden, müssen dem Gesetz über Straßentransportfahrzeuge entsprechen, während der Einsatz in landwirtschaftlichen Betrieben den Sicherheitsstandards für Landmaschinen unterliegt. Von der Regierung unterstützte Demonstrationszonen ermöglichen überwachte Tests vollständig autonomer Traktoren.

In SüdkoreaDas Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten (MAFRA) überwacht autonome Traktoren gemäß dem Gesetz zur Verwaltung landwirtschaftlicher Maschinen. Sicherheitstests werden von der Korea Agricultural Machinery Industry Cooperative (KAMICO) durchgeführt und ausgewiesene Smart-Farming-Pilotzonen ermöglichen einen überwachten Betrieb.

Wettbewerbslandschaft

Wichtige Akteure auf dem Markt für autonome Traktoren weiten ihre Forschungs- und Entwicklungsaktivitäten aus, um autonome Nachrüstlösungen zu verbessern und fortschrittliche Navigationstechnologien zu integrieren. Mehrere Firmen konzentrieren sich auf technologische Fortschritte wie hochpräzises GPS, Sensorfusion und Fernbetriebsplattformen, um Sicherheit und Effizienz zu verbessern.

Investitionen in cloudbasierte Überwachungsdienste, die Echtzeitdaten liefern, ermöglichen Landwirten eine effektivere Betriebsführung. Zahlreiche Unternehmen legen Wert auf Pilotprogramme und Kundenversuche, um Vertrauen aufzubauen und Zuverlässigkeit unter großflächigen landwirtschaftlichen Bedingungen zu demonstrieren.

Im April 2025 stellte Carbon Robotics den Carbon AutoTractor vor, eine autonome Nachrüstlösung für die Modelle John Deere 6R und 8R. Das Kit ermöglicht autonome Arbeiten über Nacht, einschließlich Bodenbearbeitung, Mähen und Pflanzen. Es verfügt über RTK-genaues GPS, 360°-Kameras, Radar-basierte Sicherheitssensoren und cloudbasierte Fernüberwachung und -steuerung über das Remote Operations Control Center (ROCC).

Im August 2025AGCO stellte auf der Farm Progress Show in Illinois Nachrüstlösungen, autonome Technologie und Angebote für die Präzisionslandwirtschaft aus. Zu den Highlights gehörten der autonome Getreidewagen OutRun, intelligente Pflanz- und Sprühsysteme sowie Nachrüstoptionen für ältere Geräte.

Im Januar 2025, Deere & Company stellte auf der CES 2025 eine neue Reihe autonomer Traktoren und Industriegeräte vor. Das Sortiment umfasst Bodenbearbeitung, Obstgartenspritzen, kommerzielle Landschaftsgestaltung und Steinbruchbetriebe und verfügt über fortschrittliche Computer-Vision,künstliche Intelligenz, mehrere Kameras und angetriebene Autonomie-Nachrüstsätze auf Basis des Nvidia-Jetson-Prozessors, um dem Arbeitskräftemangel in der Branche entgegenzuwirken.

Im Juli 2024Monarch Tractor hat in einer Serie-C-Runde 133 Millionen US-Dollar eingesammelt, um die Entwicklung und den Einsatz seiner vollelektrischen Traktoren mit Fahreroption, insbesondere des Modells MK-V, zu beschleunigen. Diese Traktoren sind in die WingspanAI-Plattform integriert und ermöglichen eine automatisierte Einsatzplanung, Fernverwaltung der Flotte, Leistungsberichte und Wartungsdiagnosen.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den Markt für autonome Traktoren im Prognosezeitraum?

Wie groß war die Branche im Jahr 2024?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird voraussichtlich im Jahr 2032 den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.

Markt für autonome Traktoren

Markt für autonome Traktoren