Autonomous Aircraft Market Size, Share, Growth & Industry Analysis, By Type (Unmanned Aerial Vehicles (UAVs), Urban Air Mobility (UAM), Commercial Aircraft), By Use Case (Surveillance and Monitoring, Cargo Delivery, Passenger Transportation), By Application (Military and Defense, Civil and Commercial) and Regional Analysis, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Februar 2024 | Autor: Omkar R. | Zuletzt aktualisiert: Februar 2026

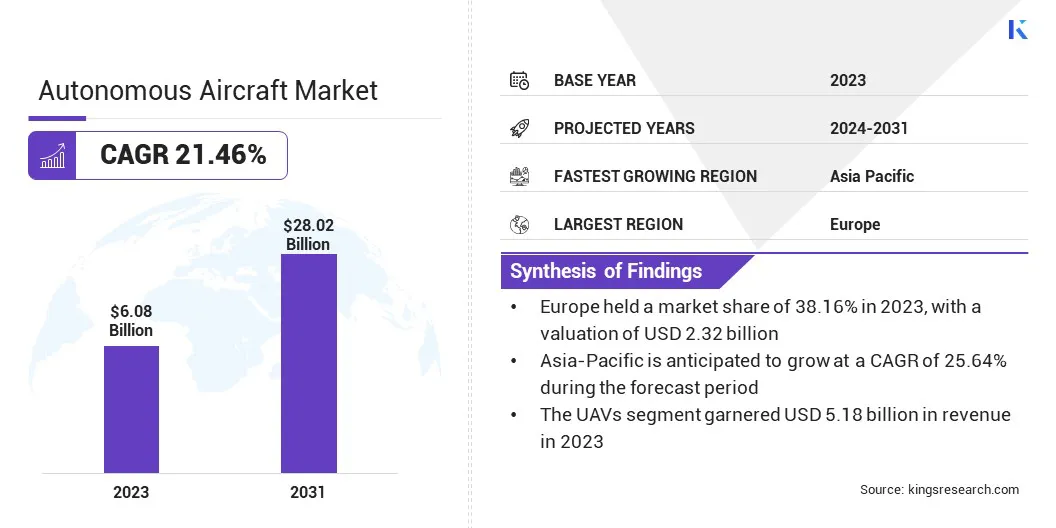

The global Autonomous Aircraft Market size was valued at USD 6.08 billion in 2023 and is projected to reach USD 28.02 billion by 2031, growing at a CAGR of 21.46% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Boeing Company, Airbus SE, Northrop Grumman Corporation, Lockheed Martin Corporation, General Atomics Aeronautical Systems, Inc., Textron Inc., Thales Group, Raytheon Technologies Corporation, BAE Systems Plc, DJI Technology Co., Ltd. und andere.

Im Jahr 2023 wird die globale Marktperspektive für autonome Flugzeuge durch fortlaufende technologische Fortschritte, insbesondere in der künstlichen Intelligenz (KI), Sensortechnologien und Kommunikationssystemen, prominent geprägt. Diese Innovationen sind entscheidend, um die Fähigkeiten und Effizienz autonomer Flugzeuge in neue Höhen zu treiben. Die Integration fortschrittlicher KI-Algorithmen ermöglicht es diesen Flugzeugen, Echtzeitentscheidungen zu treffen, sich an dynamische Umgebungen anzupassen und die Gesamtleistung zu verbessern.

Durchbrüche in Sensortechnologien, einschließlich Radar-, Lidar- und hochauflösenden Kameras, tragen zu einer verbesserten Navigation, Hinderniserkennung und Überwachungsfähigkeiten bei. Darüber hinaus erleichtern die Fortschritte in Kommunikationssystemen die nahtlose Datenübertragung und Konnektivität und ermöglichen es autonomen Flugzeugen, in verschiedenen Szenarien effizient zu arbeiten.

Dieser technologische Impuls fördert nicht nur die Entwicklung modernster militärischer Anwendungen, sondern führt auch die Ausweitung kommerzieller Anwendungen, einschließlich der städtischen Luftmobilität und der Lieferung von Ladungen, die Marktlandschaft des autonomen Flugzeugmarkts im Jahr 2023.

Überprüfung des Analysten

Es wird erwartet, dass der Markt für autonome Flugzeuge zwischen 2024 und 2031 ein signifikantes Wachstum verzeichnet. Der vorherrschende Marktfortschritt des Trends ist die Integration fortgeschrittener Algorithmen für fortschrittliche künstliche Intelligenz (AI), die es autonomen Flugzeugen ermöglichen, Echtzeitentscheidungen zu treffen, aus ihrer Umgebung zu lernen und sich an dynamische Umgebungen anzupassen. Dies wird erwartet, um die Autonomie dieser Flugzeuge zu verbessern und ihre betriebliche Effizienz und Sicherheit zu verbessern.

Der Anstieg der Energiespeicherinnovationen wird die Ausdauer und den Bereich autonomer Flugzeuge revolutionieren. Dies wird eine der kritischen Einschränkungen in der Branche ansprechen, die erweiterte Flugdauern und eine erhöhte Betriebsflexibilität bieten.

Die Entstehung hoch entwickelter Flugverkehrsmanagementsysteme, die speziell auf autonome Fahrzeuge zugeschnitten sind, sorgt für die sichere und effiziente Integration autonomer Flugzeuge in den vorhandenen Luftraum. Diese Trends ahnen eine dynamische und bahnbrechende Periode für den autonomen Flugzeugmarkt mit einer Verschiebung zu nachhaltigerer und leistungsfähigerer Energiespeicherlösungen sowie robuste Lösungen für das Flugverkehrsmanagement, um die nahtlose Koexistenz autonomer Flugzeuge zu erleichtern.

Marktdefinition

Autonome Flugzeuge, auch als unbemannte Luftfahrzeuge (UAVs) oder Drohnen bezeichnet, verweisen auf Flugzeuge, die ohne direkte menschliche Kontrolle an Bord arbeiten. Diese Fahrzeuge können remote oder autonom durch vorprogrammierte Flugpläne oder künstliche Intelligenzalgorithmen pilotiert werden. Sie finden Anwendungen in verschiedenen Sektoren, einschließlich militärischer, gewerblicher und Freizeitzwecke, die Fähigkeiten bieten, die von Überwachung und Überwachung bis hin zur Lieferung von Fracht und Passagiertransport reichen.

Die regulatorische Landschaft für autonome Flugzeuge ist ein kritischer Aspekt, der ihren Einsatz und den Betrieb prägt. Verschiedene Länder und internationale Stellen haben Vorschriften festgelegt, um die sichere und verantwortungsvolle Nutzung dieser unbemannten Systeme zu gewährleisten. In den Vereinigten Staaten spielt die Federal Aviation Administration (FAA) beispielsweise eine zentrale Rolle bei der Regulierung von Drohnenoperationen durch Teil 107 der Federal Aviation -Bestimmungen und beschreibt Regeln für die Verwendung von kommerziellen Drohnen.

In Europa hat die Europäische Union Aviation Safety Agency (EASA) Vorschriften wie den Rahmen für die Bewertung des spezifischen Operations Risikobewertung (SORA) zur Beurteilung der Sicherheit spezifischer Drohnenbetriebe umgesetzt. Darüber hinaus bietet die Internationale Zivilluftfahrtorganisation (ICAO) globale Standards und Richtlinien zur Harmonisierung von Vorschriften für autonome Flugzeuge im internationalen Maßstab.

Während sich die Branche entwickelt, dürfte die Zusammenarbeit zwischen Regulierungsbehörden, Branchen -Interessengruppen und Fortschritten in regulatorischen Rahmenbedingungen für die sichere und weit verbreitete Integration autonomer Flugzeuge in den Luftraum von entscheidender Bedeutung sein.

Marktdynamik Autonomous Aircraft

Das wachsende Interesse an der städtischen Luftmobilität (UAM) ist ein wesentlicher Faktor, der das Wachstum des Luft- und Raumfahrtmarktes vorantreibt. Dieses Interesse wird durch die wachsende Notwendigkeit angeheizt, die städtische Verkehrsstaus zu lindern und die Transporteffizienz zu verbessern. Die Entwicklung autonomer Passagierdrohnen für Kurzstreckenflüge in städtischen und vorstädtischen Gebieten ist ein wesentlicher Schwerpunkt des Marktes. Darüber hinaus ist die unverzichtbare Rolle autonomer Flugzeuge in militärischen Anwendungen ein weiterer einflussreicher Treiber.

Diese Flugzeuge spielen eine wichtige Rolle bei militärischen Operationen, bieten strategische Vorteile in Bezug auf Aufklärung, Überwachung und taktische Fähigkeiten und verbessern gleichzeitig die operative Wirksamkeit und die Verringerung von Risiken auf das Menschenleben. Das aufkeimende Interesse an UAM und den Einsatz autonomer Flugzeuge in militärischen Kontexten treiben transformative Fortschritte im Luft- und Raumfahrtsektor vor.

Der Markt für autonome Flugzeuge steht vor erheblichen regulatorischen Herausforderungen, die seine weit verbreitete Akzeptanz in verschiedenen Anwendungen behindern können, die von kommerziellen Drohnen bis hin zu städtischen Luftmobilität reichen. Die Herausforderung ergibt sich aus der Notwendigkeit, diese innovativen Fahrzeuge in vorhandene Luftraum-Frameworks zu integrieren, die hauptsächlich mit im Auge beherrschten Flugzeugen hergestellt wurden. Die einzigartigen Merkmale des autonomen Flugzeugs erfordern einen differenzierten Ansatz für Sicherheit, Navigation und Luftraummanagement. Das Fehlen klarer und allgemein anerkannter Vorschriften kann die wachsende Nutzung autonomer Flugzeuge behindern.

Zusammenarbeit zwischen den Interessengruppen der Branche, Regierungsstellen und internationalen Luftfahrtorganisationen werden es unerlässlich, diese regulatorischen Herausforderungen zu überwinden und den Weg für die nahtlose Integration autonomer Flugzeuge in globale Luftraumsysteme zu ebnen.

Der Markt für autonome Flugzeuge ist bereit, massive Wachstumschancen zu beobachten, die durch einen raschen Anstieg der kommerziellen Drohnenanwendungen vorangetrieben werden, bei denen der kommerzielle Sektor in verschiedenen Bereichen wie Landwirtschaft, Infrastrukturinspektion und Filmemachen ein expansives Wachstum in verschiedenen Bereichen verzeichnet. Gleichzeitig die Entwicklung von Hybrid-elektrisches Flugzeugführt einen Weg ein, um die Nachhaltigkeit zu stärken und das operative Bereich autonomer Plattformen zu verlängern, was dem globalen Druck auf grünere Luftfahrtlösungen entspricht.

Eine weitere bemerkenswerte Chance liegt in Zusammenarbeit und Partnerschaften zwischen Technologieunternehmen, Hersteller von Luft- und Raumfahrt und Regulierungsbehörden. Solche strategischen Allianzen fördern Innovationen und schaffen Wege für die Entwicklung umfassender und standardisierter Lösungen, wodurch ein harmonisierter Ansatz zur Bewältigung von Herausforderungen und die weit verbreitete Integration autonomer Flugzeuge in verschiedenen Sektoren gewährleistet wird.

Der Markt für autonome Flugzeuge steht vor erheblichen Herausforderungen im Zusammenhang mit Sicherheits- und Cyber -Bedrohungen, da diese innovativen Fahrzeuge stärker miteinander verbunden sind. Mit einer erhöhten Konnektivität kommt eine erhöhte Anfälligkeit für potenzielle Cyberangriffe, wodurch robuste Sicherheitsmaßnahmen erforderlich sind, um diese Systeme zu schützen.

Die Integration ausgefeilter Kommunikationstechnologien und die Abhängigkeit von Datenverbindungen für Echtzeitentscheidungen schaffen Einstiegspunkte für böswillige Akteure, die unbefugten Zugriff oder Kontrolle suchen. Die Gewährleistung der Widerstandsfähigkeit autonomer Flugzeugsysteme gegen Cyber -Bedrohungen ist unerträglich, um nicht autorisierte Interferenzen zu verhindern, sensible Daten zu schützen und die Sicherheit und Integrität des Betriebs zu erhalten.

Segmentierungsanalyse

Der globale Markt für autonome Flugzeuge wird basierend auf Typ, Anwendungsfall, Anwendung und Geographie segmentiert.

Nach Typ

Basierend auf Typ ist der Markt für autonome Flugzeuge in unbemannte Luftfahrzeuge (UAVs), Urban Air Mobility (UAM) und gewerbliche Flugzeuge unterteilt. Das UAVS -Segment zeigte ein robustes Wachstum und erzielte 2023 einen beeindruckenden Umsatz von 5,18 Milliarden USD. Dieses Wachstum kann auf die vielseitigen Anwendungen von UAVs in militärischen, kommerziellen und Freizeitsektoren zurückgeführt werden. Ihre entscheidende Rolle bei der Überwachung, Aufklärung und der wachsenden Nachfrage nach kommerziellen Drohnendiensten, einschließlich der Inspektion von Landwirtschaft und Infrastruktur, trugen erheblich zur Expansion der Segment bei. Als sich die UAV -Technologie weiterentwickelte, verzeichnete der Markt eine zunehmende Adoption, was 2023 erheblich um das Umsatzwachstum führte.

Nach Anwendungsfall

Basierend auf Anwendungsfall wird der Markt für autonome Flugzeuge in Überwachung und Überwachung, Ladung und Passagiertransport eingeteilt. Das Überwachungs- und Überwachungssegment sicherte sich im Jahr 2023 einen erheblichen Marktanteil von 65,12% aufgrund seiner entscheidenden Rolle in verschiedenen Anwendungen. Die UAVs sind bei der Bereitstellung von Daten für Sicherheit, Strafverfolgungsbehörden und Umweltüberwachung unverzichtbar geworden. Das vorherrschende Bedürfnis nach fortgeschrittenen Überwachungsfähigkeiten in militärischen und zivilen Bereichen hat die Dominanz des Segments unterstützt. Diese weit verbreitete Adoption unterstreicht die entscheidende Rolle autonomer Flugzeuge bei der Bewältigung der sich entwickelnden Sicherheitsherausforderungen und der Überwachungsanforderungen und trägt erheblich zu ihrem Marktanteil bei.

Durch Anwendung

Basierend auf der Anwendung wird der autonome Flugzeugmarkt in Militär und Verteidigung sowie zivil und kommerziell eingeteilt. Das Militär- und Verteidigungssegment ist bereit, den Markt zwischen 2024 und 2031 zu dominieren und eine beeindruckende CAGR von 25,11%zu projizieren. Dieses robuste Wachstum wird hauptsächlich durch die eskalierende Nachfrage nach autonomen Flugzeugen in militärischen Operationen angeheizt, bei denen UAVs eine entscheidende Rolle bei der Aufklärung, Überwachung und taktischen Anwendungen spielen. Die Dominanz des Segments wird durch fortlaufende technologische Fortschritte weiter unterstützt, wodurch die strategischen Vorteile diese autonomen Systeme in modernen Kriegsszenarien verbessert werden.

Regionale Analyse des autonomen Flugzeugmarktes

Basierend auf der Region wird der globale Markt für autonome Flugzeuge in Nordamerika, Europa, Asien-Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von Autonomous Aircraft Europe betrug im Weltmarkt im globalen Markt rund 38,16% und bewertete 2,32 Milliarden USD. Diese Dominanz kann auf eine Kombination von Faktoren zurückgeführt werden, einschließlich eines starken Fokus auf technologische Innovation, unterstützende regulatorische Rahmenbedingungen und bedeutende Investitionen in Forschung und Entwicklung.

In der europäischen Region wurde eine robuste Einführung autonomer Flugzeuge in militärischen, kommerziellen und städtischen Luftmobilitätsanwendungen festgelegt und es als Schlüsselregion für die Gestaltung des Wachstumswachstums des autonomen Flugzeugmarktes positioniert. Das Engagement der Region für die Weiterentwicklung der Luft- und Raumfahrttechnologien und die Förderung eines förderlichen Umfelds für autonome Systeme trug im Jahr 2023 erheblich zu seiner bemerkenswerten Einnahmeerzeugung bei.

Die asiatisch-pazifische Region ist für ein bemerkenswertes Wachstum des autonomen Flugzeugmarktes zwischen 2024 und 2031 positioniert und zeigt eine beeindruckende CAGR von 25,64%. Dieser Anstieg wird durch verschiedene Faktoren angeheizt, einschließlich zunehmender Investitionen in hochmoderne Luft- und Raumfahrttechnologien, eine steigende Nachfrage nach unbemannten Systemen in militärischen Anwendungen und einen wachsenden Fokus auf städtische Luftmobilitätslösungen. Da Länder in der Region das Potenzial autonomer Flugzeuge in verschiedenen Sektoren aktiv nutzen, unterstreicht diese robuste CAGR seine zentrale Rolle bei der Gestaltung der zukünftigen Landschaft der autonomen Luftfahrt

Wettbewerbslandschaft

Die globale Marktstudie für autonome Flugzeuge wird wertvolle Einblicke liefern, wobei der Schwerpunkt auf der fragmentierten Natur der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Expansion & Investments beinhalten eine Reihe von strategischen Initiativen, darunter Investitionen in F & E -Aktivitäten, die Einrichtung neuer Fertigungseinrichtungen und die Optimierung der Lieferkette, die neue Möglichkeiten für das Marktwachstum bieten könnten.

Liste der wichtigsten Unternehmen auf dem autonomen Flugzeugmarkt

Dezember 2023 (Partnerschaft): Die autonomen Luftfahrtführer Daedalean und Xwing kündigten eine strategische Partnerschaft zur Förderung der KI -Fähigkeiten in der Branche an. Diese Zusammenarbeit zielte darauf ab, autonome Flugsysteme zu verbessern und das Know-how von Daedalean in KI für sicherheitskritische Anwendungen mit der hochmodernen autonomen Flugtechnologie von XWing zu integrieren. Zusammen beschleunigten sie die Entwicklung und den Einsatz sicherer und effizienter autonomer Luftfahrtlösungen und markierten einen erheblichen Meilenstein bei der Entwicklung von KI-gesteuerten Technologien im Luftfahrtsektor.

November 2023 (Start): Airbus startete in den USA eine autonome Flugzeugabteilung, die sich auf militärische unbemannte Luftfahrzeuge (UAVs) konzentrierte. Die Abteilung zielte darauf ab, autonome Technologien für Verteidigungsanwendungen voranzutreiben und Intelligenz, Überwachung, Aufklärung und andere militärische Operationen zu umfassen. Der strategische Schritt von Airbus entsprach der wachsenden Nachfrage nach innovativen militärischen UAV -Lösungen und stärkte die Position des Unternehmens auf dem autonomen Flugzeugmarkt, insbesondere in den USA.

Der globale Markt für autonome Flugzeuge ist segmentiert wie:

Nach Typ

Unbemannte Luftfahrzeuge (UAVs)

Städtische Luftmobilität (UAM)

Handelsflugzeug

Nach Anwendungsfall

Überwachung und Überwachung

Frachtlieferung

Passagiertransport

Durch Anwendung

Militär und Verteidigung

Zivil und kommerziell

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Rest Europas

Asiatisch-pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest von Lateinamerika.

Häufig gestellte Fragen

Was wird der gesamte CAGR voraussichtlich im Prognosezeitraum für den autonomen Flugzeugmarkt verzeichnet?

Wie groß ist die autonome Flugzeugindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die besten autonomen Flugzeughersteller?

Welches ist die am schnellsten wachsende Region auf dem Markt für autonome Flugzeuge im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am autonomen Flugzeugmarkt?

Autor

Omkar ist ein versierter Forschungsanalyst mit Erfahrung in einer Vielzahl von Branchen, darunter unter anderem Pharma, Biotechnologie, Gesundheitswesen, Chemie und Materialien, Energie und Konsumgüter. Seine domänenübergreifende Expertise ermöglicht es ihm, komplexe Marktdynamiken zu analysieren, umsetzbare Erkenntnisse zu gewinnen und hochwertige Forschungsergebnisse bereitzustellen, die die strategische Entscheidungsfindung unterstützen.

Omkar beherrscht sowohl qualitative als auch quantitative Analysen und synthetisiert große Datensätze, um aufschlussreiche, Stakeholder-orientierte Berichte zu erstellen. Seine umfassenden Branchenkenntnisse ermöglichen es ihm, branchenübergreifende Synergien zu erkennen und so einen Mehrwert für seine Forschung zu schaffen. Außerhalb der Arbeit ist Omkar ein leidenschaftlicher Filmliebhaber. Seine Liebe zum Kino treibt seine Kreativität an und fördert seine Fähigkeit zum kritischen Denken – Fähigkeiten, die seine Forschungsfähigkeiten ergänzen.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.