Marktgröße, Anteil, Wachstum und Branchenanalyse für Antikollisionssensoren, nach Sensortyp (Radar, Ultraschall, Lidar, Kamera, Infrarot), nach Technologie (aktiv, passiv), nach Fahrzeugtyp (Pkw, Nutzfahrzeuge, Spezialfahrzeuge), nach Anwendung (Automobil, Luft- und Raumfahrt, Eisenbahn, Industrie), nach Endbenutzer und regionaler Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: September 2024 | Autor: Antriksh P. | Zuletzt aktualisiert: Februar 2026

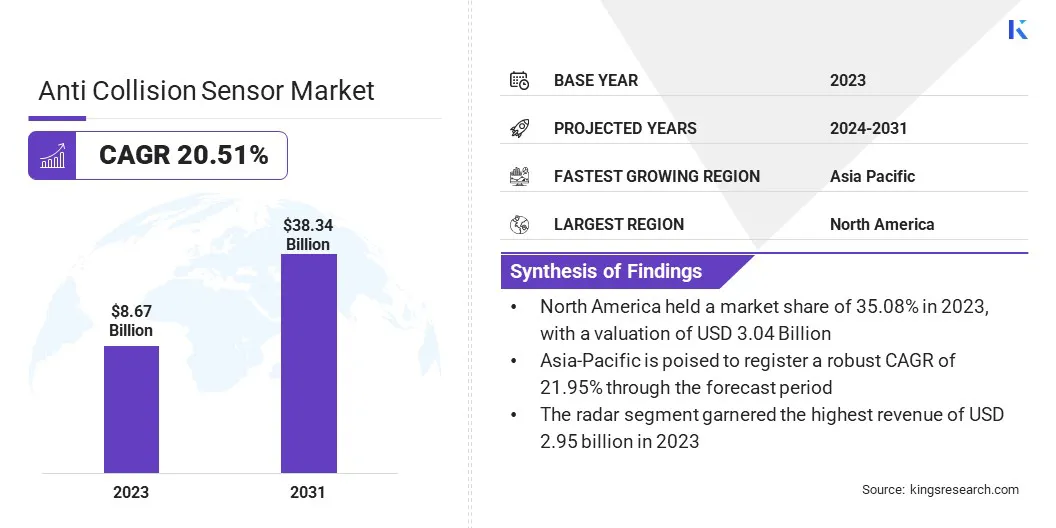

Die globale Marktgröße für Antikollisionssensoren wurde im Jahr 2023 auf 8,67 Milliarden US-Dollar geschätzt und wird voraussichtlich von 10,39 Milliarden US-Dollar im Jahr 2024 auf 38,34 Milliarden US-Dollar im Jahr 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,51 % im Prognosezeitraum entspricht. Die zunehmende Implementierung von ADAS in der gesamten Automobilindustrie steigert die Nachfrage nach Antikollisionssensoren.

Autohersteller integrieren diese Systeme in Fahrzeuge, um die Sicherheit zu erhöhen, das Fahrerlebnis zu verbessern und die Erwartungen der Verbraucher an intelligente Funktionen zu erfüllen. Diese Sensoren ermöglichen Funktionen wie automatische Notbremsung, Spurverlassenswarnung und adaptive Geschwindigkeitsregelung, die zur Vermeidung von Unfällen präzise Echtzeitdaten erfordern.

Die kontinuierliche Weiterentwicklung von ADAS beschleunigt den Bedarf an fortschrittlicheren und zuverlässigeren Antikollisionssensortechnologien und treibt so das Wachstum des Marktes voran.

Im Rahmen der Arbeit umfasst der Bericht Produkte, die von Unternehmen wie Robert Bosch GmbH, Continental AG, Aptiv PLC, DENSO Corporation, ZF Friedrichshafen AG, Valeo S.A., Magna International Inc., Autoliv Inc., Texas Instruments Incorporated, Murata Manufacturing Co., Ltd. und anderen angeboten werden.

Darüber hinaus tragen die rasante Urbanisierung und zunehmende Verkehrsstaus in Städten weltweit zu einem wachsenden Bedarf an Kollisionsvermeidungssystemen bei. Da städtische Gebiete einer zunehmenden Fahrzeugdichte ausgesetzt sind, steigt das Risiko von Verkehrsunfällen und erfordert fortschrittliche Sicherheitslösungen. Antikollisionssensoren sind unerlässlich, um das Unfallrisiko in komplexen städtischen Fahrumgebungen zu verringern, die durch häufige Stopps, enge Räume und unvorhersehbare Straßenverhältnisse gekennzeichnet sind.

Im Jahr 2023 meldete die Weltgesundheitsorganisation etwa 1,19 Millionen Todesopfer bei Verkehrsunfällen. Verkehrsunfälle sind die häufigste Todesursache bei Kindern und jungen Erwachsenen im Alter von 5 bis 29 Jahren.

Ein Antikollisionssensor ist eine in Fahrzeuge integrierte Sicherheitsvorrichtung, die potenzielle Kollisionen erkennt und verhindert, indem sie Echtzeitwarnungen und automatische Eingriffe bereitstellt. Mithilfe von Technologien wie Radar, LiDAR, Kameras und Ultraschallsensoren überwachen diese Systeme die Umgebung des Fahrzeugs, um Hindernisse, andere Fahrzeuge und Fußgänger zu erkennen.

Wenn der Sensor eine mögliche Kollision erkennt, aktiviert er Warnungen für den Fahrer oder leitet automatische Brems- und Lenkanpassungen ein, um den Aufprall zu vermeiden oder abzumildern. Antikollisionssensoren sind von entscheidender Bedeutung für die Verbesserung der Verkehrssicherheit, die Reduzierung der Unfallraten und die Unterstützung fortschrittlicher Fahrerassistenzsysteme (ADAS) sowohl in Personenkraftwagen als auch in Nutzfahrzeugen.

Analystenbewertung

Strenge Sicherheitsvorschriften von Regierungen und globalen Regulierungsbehörden führen zu einer starken Nachfrage nach Antikollisionssensoren. Regulatorische Vorschriften für Kollisionsvermeidungssysteme, insbesondere in Hochrisikosektoren wie Nutzfahrzeugen und Personenkraftwagen, verändern die Automobillandschaft.

Diese Vorschriften zielen darauf ab, Verkehrstote und Unfälle zu reduzieren und zwingen die Hersteller, fortschrittliche Sicherheitstechnologien zu integrieren. Der weltweite Wandel hin zu verbesserten Fahrzeugsicherheitsstandards trägt erheblich zum Wachstum des Marktes für Antikollisionssensoren bei.

Im Juni 2024 wurde dieGeneralversammlung der Vereinten Nationenforderte dringende Maßnahmen, um die Zahl der Todesopfer und Verletzten bei Verkehrsunfällen weltweit zu reduzieren, indem der globale Plan für das Aktionsjahrzehnt für Verkehrssicherheit 2021–2030 vorangetrieben wird. Die Versammlung forderte die Mitgliedstaaten, insbesondere diejenigen, die noch keine Maßnahmen ergriffen haben, dazu auf, die Verabschiedung umfassender Rechtsvorschriften in Betracht zu ziehen, die sich mit den wichtigsten Risikofaktoren wie der Verwendung von Sicherheitsgurten, Rückhaltesystemen für Kinder und Helmen sowie dem Fahren unter Alkoholeinfluss befassen.

Darüber hinaus revolutionieren kontinuierliche Fortschritte in der Sensortechnologie, einschließlich LiDAR, Radar, Kameras und Ultraschallsensoren, die Fähigkeiten von Antikollisionssystemen. Verbesserungen der Sensorgenauigkeit, Reichweite und Kosteneffizienz führen zu einer breiteren Akzeptanz in verschiedenen Fahrzeugsegmenten.

Moderne Sensoren bieten eine erhöhte Zuverlässigkeit bei der Erkennung potenzieller Gefahren, selbst unter schwierigen Umgebungsbedingungen wie schlechter Sicht oder extremen Wetterbedingungen. Diese kontinuierliche Innovation macht Antikollisionstechnologien ausgefeilter und zugänglicher, was zu einer größeren Marktdurchdringung und erweiterten Anwendungsmöglichkeiten führt.

Wachstumsfaktoren für den Markt für Antikollisionssensoren

Der wachsende Fokus auf die Verbesserung der Sicherheit in öffentlichen Verkehrssystemen treibt die Expansion des Marktes für Antikollisionssensoren voran. Städte und Verkehrsbehörden setzen zunehmend fortschrittliche Sicherheitstechnologien wie Kollisionswarnsysteme ein, um Unfälle zu reduzieren und die Sicherheit von Fahrgästen, Fahrern und anderen Verkehrsteilnehmern zu gewährleisten.

Die Integration von Antikollisionssensoren in Busse, Straßenbahnen und andere Fahrzeuge des öffentlichen Nahverkehrs steht im Einklang mit umfassenderen städtischen Sicherheitsinitiativen und fördert die Marktexpansion.

Im Mai 2023 installierte das Bosch Engineering Center in Cluj sein Tram Forward Collision Warning (TFCW)-System in einer Straßenbahn der Flotte des Cluj-Napoca Public Transport Company (CTP). Dieses System erhöht die Sicherheit, indem es Straßenbahnfahrer in kritischen Situationen unterstützt und sowohl akustische als auch visuelle Warnungen bereitstellt, um Kollisionen zu verhindern und so die Sicherheit von Fahrern, Fahrgästen und anderen Verkehrsteilnehmern zu verbessern.

Darüber hinaus ist der rasante Ausbau der Logistik-, Transport- undE-CommerceBranchen weltweit rücken die Sicherheit von Nutzfahrzeugen immer stärker in den Fokus. Flottenbetreiber führen Antikollisionssysteme ein, um Unfälle zu verhindern, Fahrer zu schützen und Betriebsausfallzeiten zu minimieren. Die Nachfrage nach diesen Sicherheitstechnologien ist besonders stark in Branchen, die auf schwere Lkw, Lieferfahrzeuge und den öffentlichen Verkehr angewiesen sind, und trägt so zur Marktexpansion bei.

Allerdings bremsen die hohen Kosten im Zusammenhang mit Antikollisionssensoren, insbesondere solchen, die LiDAR- und Radartechnologien nutzen, das Marktwachstum. Diese fortschrittlichen Systeme sind teuer und schränken ihre Einführung in budgetsensiblen Märkten und Fahrzeugsegmenten der Economy-Klasse ein, in denen Kosteneffizienz im Vordergrund steht. Diese Preissensibilität stellt ein erhebliches Hindernis für die Marktexpansion dar, insbesondere in Regionen mit geringerer Kaufkraft.

Um dieser Herausforderung zu begegnen, konzentrieren sich Unternehmen auf Kostenoptimierungsstrategien wie die Skalierung der Produktion, die Entwicklung erschwinglicherer Sensorlösungen und die Verbesserung der Effizienz der Sensorintegration. Durch die Reduzierung der Kosten und das Angebot abgestufter Sicherheitspakete machen Hersteller diese Technologien für ein breiteres Spektrum von Fahrzeugsegmenten zugänglich und sorgen so für nachhaltiges Marktwachstum.

Markttrends für Antikollisionssensoren

Das rasante Wachstum autonomer undElektrofahrzeuge(EVs) hat sich zu einem wichtigen Faktor für die Expansion des Marktes entwickelt. Autonome Fahrzeuge sind bei der Navigation und Hinderniserkennung stark auf Sensortechnologie angewiesen, weshalb Antikollisionssensoren eine wesentliche Komponente für ihren sicheren Betrieb sind.

Der Übergang zur Elektromobilität bietet Möglichkeiten für die Ausstattung von Elektrofahrzeugen mit fortschrittlichen Sicherheitsfunktionen, einschließlich Kollisionsverhinderungssystemen. Beide Trends stehen im Einklang mit dem globalen Wandel hin zu nachhaltigem und sichererem Transport und erhöhen die Nachfrage nach hochpräzisen Antikollisionssensoren weiter.

Nach Angaben der Internationalen Energieagentur (IEA) wurden im Jahr 2023 im ersten Quartal weltweit über 2,3 Millionen Elektroautos verkauft, ein Anstieg von 25 % gegenüber dem gleichen Zeitraum im Jahr 2022. Nach dem Stated Policies Scenario (STEPS) der IEA wird erwartet, dass der weltweite Anteil der Elektroautoverkäufe auf der Grundlage aktueller Richtlinien und fester Zusagen bis 2030 35 % erreichen wird, gegenüber weniger als 25 % in der vorherigen Prognose.

Darüber hinaus verbessert die Integration von Industrie 4.0-Technologien wie IoT, künstliche Intelligenz (KI) und maschinelles Lernen die Funktionalität von Antikollisionssensoren erheblich.

IoT-Konnektivität ermöglicht die Echtzeitkommunikation zwischen Fahrzeugen und ihrer Umgebung und verbessert so das Situationsbewusstsein und die vorausschauende Sicherheit. KI und maschinelles Lernen optimieren die Sensorleistung weiter, indem sie kontinuierlich aus Fahrmustern und Umgebungsbedingungen lernen, was zu intelligenteren und reaktionsschnelleren Sicherheitssystemen führt.

Segmentierungsanalyse

Der globale Markt wurde nach Sensortyp, Technologie, Fahrzeugtyp, Anwendung, Endbenutzer und Geografie segmentiert.

Nach Sensortyp

Basierend auf dem Sensortyp wurde der Markt in Radar, Ultraschall, LIDAR, Kamera und Infrarot unterteilt. Das Radarsegment führte im Jahr 2023 den Markt für Antikollisionssensoren an und erreichte eine Bewertung von 2,95 Milliarden US-Dollar.

Das Radarsegment wird weiter in Kurzstreckenradar, Mittelstreckenradar und Langstreckenradar unterteilt. Radarsensoren sind im Vergleich zu Technologien wie LiDAR kostengünstiger, was sie für die Integration in Massenmarktfahrzeuge leichter zugänglich macht. Darüber hinaus erhöht die Zuverlässigkeit des Radars bei der Erkennung von Objekten bei Regen, Nebel und Dunkelheit seine Attraktivität, insbesondere in Regionen mit unterschiedlichen klimatischen Bedingungen.

Da Automobilhersteller fortschrittlichen Fahrerassistenzsystemen (ADAS) Priorität einräumen, ist Radar aufgrund seiner präzisen Objekterkennung, seiner breiten Abdeckung und seiner Anpassungsfähigkeit an verschiedene Fahrzeugtypen in der Kollisionsvermeidungstechnologie unverzichtbar.

Durch Technologie

Basierend auf der Technologie wurde der Markt in aktive und passive Märkte aufgeteilt. Das aktive Segment im Markt für Antikollisionssensoren sicherte sich im Jahr 2023 aufgrund seiner fortschrittlichen Fähigkeiten bei der Echtzeiterkennung und -intervention den größten Umsatzanteil von 70,52 %.

Aktive Sensoren wie Radar-, LiDAR- und Ultraschallsysteme bieten eine überlegene Leistung bei der Erkennung potenzieller Kollisionen, indem sie die Fahrzeugumgebung kontinuierlich scannen und dem Fahrer oder dem Fahrzeugsystem sofortiges Feedback geben. Diese Technologie ist unerlässlich für Funktionen wie die automatische Notbremsung und den adaptiven Tempomaten, die in modernen Fahrzeugen immer mehr zum Standard werden.

Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp wurde der Markt in Personenkraftwagen, Nutzfahrzeuge und Spezialfahrzeuge unterteilt. Das Segment der Antikollisionssensoren für Nutzfahrzeuge wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum mit einer atemberaubenden jährlichen Wachstumsrate von 21,35 % verzeichnen.

Das Nutzfahrzeugsegment wird weiter in leichte Nutzfahrzeuge (LCVs) und schwere Nutzfahrzeuge (HCVs) unterteilt. Dieses Wachstum ist außerdem auf den zunehmenden Fokus auf Sicherheit und Betriebseffizienz in Branchen wie Logistik, Transport und Bauwesen zurückzuführen.

Darüber hinaus erhöhen strenge staatliche Vorschriften, die den Einbau von Kollisionsvermeidungssystemen in Schwerlastkraftwagen und -bussen vorschreiben, die Nachfrage. Mit der Zunahme des E-Commerce und der globalen Lieferketten wächst der Bedarf an sichereren und zuverlässigeren Nutzfahrzeugen, was die Einführung von Antikollisionssensoren vorantreibt.

Regionale Analyse des Marktes für Antikollisionssensoren

Basierend auf der Region wurde der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, MEA und Lateinamerika unterteilt.

Der nordamerikanische Markt für Antikollisionssensoren eroberte im Jahr 2023 einen erheblichen Anteil von rund 35,08 % mit einer Bewertung von 3,04 Milliarden US-Dollar. In Nordamerika spielen staatliche Vorschriften eine entscheidende Rolle bei der Beschleunigung der Einführung von Antikollisionssensortechnologien.

Behörden wie die National Highway Traffic Safety Administration (NHTSA) setzen Richtlinien um, die erweiterte Sicherheitsfunktionen, einschließlich automatischer Notbremssysteme, sowohl in Personenkraftwagen als auch in Nutzfahrzeugen vorschreiben.

Im Mai 2024 wurde dieNationale Behörde für Straßenverkehrssicherheit (NHTSA)hat einen neuen Federal Motor Vehicle Safety Standard, FMVSS Nr. 127, eingeführt, der vorschreibt, dass die automatische Notbremsung (AEB) bis September 2029 in Personenkraftwagen und leichten Lastkraftwagen (unter 10.000 Pfund Gesamtgewicht) Standard sein muss. Diese Verordnung zielt darauf ab, Todesfälle und Verletzungen durch Straßenunfälle zu reduzieren. Die AEB-Systeme müssen außerdem in der Lage sein, Fußgänger sowohl tagsüber als auch nachts zu erkennen.

Darüber hinaus bieten staatlich geförderte Sicherheitsinitiativen und -programme Anreize für Automobilhersteller, der Entwicklung und dem Einsatz fortschrittlicher Sensortechnologien Vorrang einzuräumen und so ein nachhaltiges langfristiges Marktwachstum sicherzustellen. Diese regulatorischen Maßnahmen festigen Antikollisionssensoren als wichtigen Bestandteil der nordamerikanischen Automobillandschaft.

Die Branche der Antikollisionssensoren im asiatisch-pazifischen Raum wird voraussichtlich im Prognosezeitraum ein deutliches Wachstum mit einer robusten jährlichen Wachstumsrate von 21,95 % verzeichnen. Rasante technologische Fortschritte in der Sensorik und bei Sicherheitssystemen für Kraftfahrzeuge treiben das Wachstum des asiatisch-pazifischen Marktes erheblich voran.

Führende Automobilunternehmen in der Region, darunter Toyota, Honda und Hyundai, nutzen diese Spitzentechnologien zunehmend, um die Fahrzeugsicherheit zu verbessern und die Wettbewerbsfähigkeit aufrechtzuerhalten. Diese Beschleunigung der technologischen Entwicklung und Einführung fördert die Expansion des Marktes für Antikollisionssensoren im asiatisch-pazifischen Raum.

Im November 2023 stellte Honda Motor Co., Ltd. das neue Honda SENSING 360+*1 vor, ein fortschrittliches omnidirektionales Sicherheits- und Fahrerassistenzsystem. Dieses System verbessert die Kollisionsvermeidung, eliminiert tote Winkel rund um das Fahrzeug, reduziert die Arbeitsbelastung des Fahrers und trägt so zu einem sichereren und komfortableren Fahrerlebnis bei.

Darüber hinaus steht der asiatisch-pazifische Raum an der Spitze der Entwicklung intelligenter Mobilitätslösungen, einschließlich autonomer Fahrzeuge und vernetzter Fahrzeugtechnologien. Die Integration von Antikollisionssensoren ist entscheidend für den erfolgreichen Einsatz dieser intelligenten Mobilitätslösungen. Der Übergang zum autonomen Fahren und zur vernetzten Infrastruktur steigert die Nachfrage nach fortschrittlichen Sicherheitstechnologien in der Region.

Wettbewerbslandschaft

Der globale Marktbericht für Antikollisionssensoren wird wertvolle Erkenntnisse liefern, wobei der Schwerpunkt auf der Fragmentierung der Branche liegt. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen.

Strategische Initiativen, darunter Investitionen in F&E-Aktivitäten, die Errichtung neuer Produktionsanlagen und die Optimierung der Lieferkette, könnten neue Chancen für das Marktwachstum schaffen.

Liste der wichtigsten Unternehmen im Markt für Antikollisionssensoren

September 2024 (Produkteinführung): Continental hat sein Aftermarket-Produktangebot um Kameras und Radarsensoren für Fahrerassistenzsysteme erweitert, die integraler Bestandteil von Antikollisionstechnologien sind. Ziel der Erweiterung ist es, Kfz-Werkstätten dabei zu unterstützen, qualitativ hochwertige Reparaturen an Fahrzeugen durchzuführen, die mit fortschrittlichen Fahrerassistenzsystemen (ADAS) ausgestattet sind, zu denen auch Funktionen zur Vermeidung von Kollisionen gehören.

Juli 2024 (Technologische Fortschritte): Die ZF Friedrichshafen AG kündigte bedeutende Fortschritte bei Sicherheitstechnologien für Nutzfahrzeuge an, wobei der Schwerpunkt auf fortschrittlichen Fahrerassistenzsystemen (ADAS) liegt. Zu den wichtigsten Innovationen gehören ein Autobahnassistenzsystem, das automatische Spurwechsel ermöglicht, und ein reibungsadaptiertes ADAS, das Sensoren und Cloud-Daten nutzt, um den Straßenzustand zu beurteilen und so die Fahrzeugkontrolle zu verbessern. Darüber hinaus hat ZF eine Truck-Trailer-Verbindung für die Echtzeit-Datenübertragung entwickelt, die die Sicherheit durch eine 360°-Überwachung rund um das Fahrzeug verbessert.

Der globale Markt für Antikollisionssensoren wurde wie folgt unterteilt:

Nach Sensortyp

Radar

Kurzstreckenradar

Mittelstreckenradar

Langstreckenradar

Ultraschall

Lidar

Kamera

Infrarot

Durch Technologie

Aktiv

Passiv

Nach Fahrzeugtyp

Personenkraftwagen

Kompaktwagen

Mittelklassewagen

Luxusautos

Nutzfahrzeuge

Leichte Nutzfahrzeuge (LCVs)

Schwere Nutzfahrzeuge (HCVs)

Spezialfahrzeuge

Industriefahrzeuge

Landwirtschaftliche Fahrzeuge

Baufahrzeuge

Auf Antrag

Automobil

Adaptive Geschwindigkeitsregelung (ACC)

Erkennung des toten Winkels (BSD)

Spurverlassenswarnsystem (LDWS)

Automatische Notbremsung (AEB)

Luft- und Raumfahrt

Warnung vor Flugzeugannäherungen

Vermeidung von Drohnenkollisionen

Eisenbahnen

Industriell

Roboternavigation

Materialtransportausrüstung

Fabriksicherheitssysteme

Vom Endbenutzer

Automobil

Luft- und Raumfahrt & Verteidigung

Robotik

Industrielle Fertigung

Eisenbahnen

Andere

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

VEREINIGTES KÖNIGREICH.

Spanien

Deutschland

Italien

Russland

Restliches Europa

Asien-Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch-pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest Lateinamerikas

Häufig gestellte Fragen

Wie hoch ist die voraussichtliche Gesamt-CAGR für den Markt für Antikollisionssensoren im Prognosezeitraum?

Wie groß ist die Branche der Antikollisionssensoren im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die führenden Hersteller von Antikollisionssensoren?

Welche ist im prognostizierten Zeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 den maximalen Marktanteil halten?

Autor

Antriksh ist ein erfahrener Analyst, der sich auf domänenübergreifende Forschung in verschiedenen Branchen spezialisiert hat. Mit fundierten Kenntnissen in der Datenanalyse und statistischen Interpretation liefert er aufschlussreiche Marktberichte, die als Leitfaden für die strategische Entscheidungsfindung dienen. Antriksh zeichnet sich durch Primärforschung aus, wobei der Schwerpunkt auf der Identifizierung von Trends und dem Verständnis des Verbraucherverhaltens liegt.

Er ist in dynamischen Umgebungen mit hohem Druck erfolgreich und kombiniert analytisches Fachwissen mit der Verpflichtung, wirkungsvolle Ergebnisse zu liefern. Über seine beruflichen Aktivitäten hinaus weckt Antrikshs Leidenschaft für das Reisen seine Neugier, erweitert seine Perspektiven und bereichert seine Fähigkeit, einzigartige Erkenntnisse zu gewinnen, die seine Forschungskapazitäten verbessern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.