Marktgröße, Anteil, Wachstum und Industrieanalyse von Luft- und Raumfahrtmaterialien nach Typ (strukturelle (Legierungen, Kunststoffe und Verbundwerkstoffe) sowie nicht strukturelle (allgemeine und kommerzielle, militärische und verteidigung und Raumfahrzeuge)), nach Flugzeugen (allgemeine und kommerzielle, militärische und verteidigung sowie Raumfahrzeuge) sowie regionale Analyse, Analyse, Analyse, 2024-2031

Seiten: 120 | Basisjahr: 2023 | Veröffentlichung: Juni 2024 | Autor: Versha V. | Zuletzt aktualisiert: Februar 2026

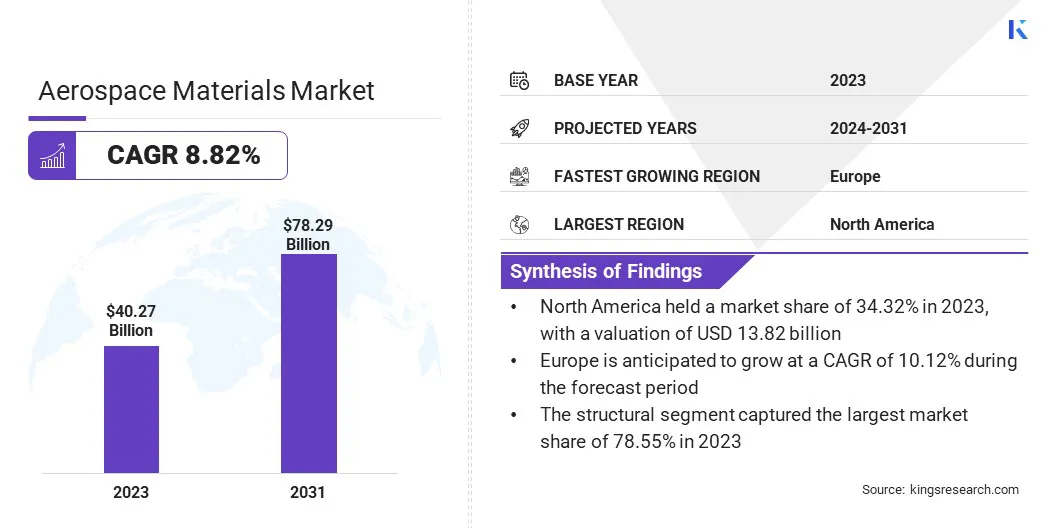

Die globale Marktgröße für Luft- und Raumfahrtmaterialien wurde im Jahr 2023 mit 40,27 Milliarden USD geschätzt und wird voraussichtlich bis 2031 von 43,33 Milliarden USD auf den Höhepunkt von 78,29 Milliarden USD wachsen und eine CAGR von 8,82% von 8,82% von 2024 bis 2031 aufweisen. Dupont, Huntsman International LLC, Toray Advanced Composite, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo und andere.

Die steigende Einführung von 3D -Drucktechnologien und die wachsende Nachfrage nach leichten Materialien treiben die Marktausdehnung vor. Die zunehmende Produktion von Handels- und Militärflugzeugen ist ein wichtiger Treiber auf dem Markt für Luft- und Raumfahrtmaterialien, unterstützt durch die aufstrebende globale Reisenachfrage und die sich entwickelnden Verteidigungsbedürfnisse der Nationen. Da die Flugreise zugänglicher und erschwinglicher wird, steigen die Passagierzahlen, was die Ausweitung der Fluggesellschaften erfordert. Kommerzielle Fluggesellschaften investieren stark in neue, Kraftstoffeffizientere Flugzeuge, um diese wachsende Nachfrage zu decken und die Betriebskosten zu senken.

Gleichzeitig fordern geopolitische Spannungen und die Modernisierung der Verteidigungskräfte die Regierungen auf, ihre militärischen Fähigkeiten mit fortschrittlichen Flugzeugen, einschließlich Kampfflugzeugen, Überwachungsebenen und Drohnen, zu stärken. Dieser Anstieg der Flugzeugproduktion wirkt sich direkt auf die Nachfrage nach Luft- und Raumfahrtmaterialien wie leichte Verbundwerkstoffe, fortschrittliche Legierungen und Hochleistungspolymere aus, die für die Herstellung von Flugzeugkomponenten, die strengen Sicherheits- und Leistungsstandards entsprechen, unerlässlich sind. Der Vorstoß der Luft- und Raumfahrtindustrie nach Nachhaltigkeit und Effizienz verstärkt diese Nachfrage, da neuere Materialien entwickelt werden, um die Kraftstoffeffizienz zu verbessern, die Emissionen zu verringern und die Gesamtleistung der Flugzeuge zu verbessern.

Luft- und Raumfahrtmaterialien beziehen sich auf die speziellen Materialien, die beim Bau von Flugzeugen, Raumfahrzeugen sowie verwandten Systemen und Komponenten verwendet werden, um den einzigartigen Anforderungen an Flug- und Raumumgebungen standzuhalten. Diese Materialien müssen Eigenschaften wie Hochfestigkeit zu Gewichtsverhältnissen, Resistenz gegen extreme Temperaturen und Haltbarkeit gegenüber verschiedenen Stressfaktoren während des Betriebs besitzen.

Häufige Arten von Luft- und Raumfahrtmaterialien umfassen Verbundwerkstoffe, die leicht und stark sind und ausgiebig in Rumpf- und Flügelstrukturen verwendet werden. Titanlegierungen, die für ihre hohe Festigkeit und ihre hohe Korrosionsbeständigkeit bekannt sind, wurden in Motorkomponenten und Flugzeugzellen verwendet; und Aluminiumlegierungen, die für ihre leichte und Kosteneffizienz bevorzugt werden und in verschiedenen strukturellen Teilen des Flugzeugs verwendet werden. Fortgeschrittene Polymere und Keramiken werden auch in Komponenten verwendet, die einen hohen thermischen Widerstand und ein minimales Gewicht erfordern. Diese Materialien sind entscheidend, um die Sicherheit, Effizienz und Langlebigkeit von gewerblichen und militärischen Flugzeugen zu gewährleisten, da sie sich direkt auf Kraftstoffeffizienz, Leistung und Wartungsanforderungen auswirken.

Überprüfung des Analysten

Der Markt für Luft- und Raumfahrtmaterialien verzeichnet ein erhebliches Wachstum, das von strategischen Initiativen und Innovationen von wichtigen Akteuren der Branche zurückzuführen ist. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Materialien, die überlegene Leistung wie hochfeste Verbundwerkstoffe und leichte Legierungen bieten, um den sich entwickelnden Anforderungen des Luft- und Raumfahrtsektors gerecht zu werden. Diese Strategien sind entscheidend für die Verbesserung der Kraftstoffeffizienz, zur Verringerung der Emissionen und zur Verbesserung der Gesamtleistung der Flugzeuge, wodurch sich der Drang der Branche auf Nachhaltigkeit ausrichtet.

Darüber hinaus investieren führende Unternehmen stark in Forschung und Entwicklung, um neue materielle Technologien zu pionier, die extremen Bedingungen standhalten und die Lebensdauer von Luft- und Raumfahrtkomponenten verlängern. Zusammenarbeit und Partnerschaften zwischen Materialherstellern und Luft- und Raumfahrtunternehmen werden ebenfalls immer häufiger und erleichtern die gemeinsame Entwicklung innovativer Lösungen und die Beschleunigung der Markterweiterung.

Zum Beispiel kündigte Honeywell im Februar 2024 eine Investition von 84 Millionen USD an, um seine Olathe -Produktionsstätte in Kansas zu erweitern. Diese Expansion unterstützt die Zukunft der Luftfahrt, indem sie die Haushaltskette der Inland für Avionik-, Schutzbeschichtung und gedruckte Leiterplattenanordnungen stärkt.

Darüber hinaus wird die derzeitige Wachstumskrajektorie durch die steigende Produktion von Handelsflugzeugen und militärischer Flugzeuge unterstützt, die durch die Erhöhung der globalen Modernisierungsprogramme für Reise- und Verteidigungsergebnisse zurückzuführen sind.

Marktwachstumsfaktoren für Luft- und Raumfahrtmaterialien

Die steigende Einführung von 3D -Drucktechnologien verändert den Markt für Luft- und Raumfahrtmaterialien erheblich und dient als starker Treiber für Innovation und Effizienz. Der 3D -Druck, auch als additive Herstellung bezeichnet, ermöglicht die genaue Herstellung komplexer Luft- und Raumfahrtkomponenten mit reduzierter Materialverschwendung und kürzeren Produktionszeiten im Vergleich zu herkömmlichen Fertigungsmethoden. Diese Technologie ermöglicht die Schaffung von leichten und dennoch starken Teilen, die für die Verbesserung der Kraftstoffeffizienz und -leistung sowohl im gewerblichen als auch in militärischen Flugzeugen unerlässlich sind.

Darüber hinaus erleichtert der 3D -Druck das schnelle Prototyping, sodass Luft- und Raumfahrtingenieure neue Designs schnell wiederholen und testen können, wodurch der Entwicklungsprozess beschleunigt wird. Die Anpassungsfähigkeiten des 3D -Drucks unterstützen auch die Produktion von maßgeschneiderten Teilen, die auf spezifische Anforderungen zugeschnitten sind, was besonders im Sektor für Wartung, Reparatur und Überholung (MRO) wertvoll ist.

Darüber hinaus erweitert sich das mit dem 3D -Druck kompatibele Materialien, einschließlich fortschrittlicher Polymere, Metalle und Verbundwerkstoffe, im Laufe der Technologie weiter ausgebaut, wodurch neue Möglichkeiten für innovative Luft- und Raumfahrtanwendungen geschaffen werden. Die wachsende Einführung des 3D-Drucks in der Luft- und Raumfahrtindustrie unterstreicht das Potenzial zur Verbesserung der Herstellungseffizienz, zur Reduzierung der Kosten und zur Entwicklung der Entwicklung von Flugzeugkomponenten der nächsten Generation.

Die hohen Kosten, die mit fortgeschrittenen Luft- und Raumfahrtmaterialien verbunden sind, zeigen eine erhebliche Markteinschränkung, die sich auf die weit verbreitete Einführung dieser Materialien auswirkt. Fortgeschrittene Materialien wie Kohlefaserverbundwerkstoffe, Titanlegierungen und Hochleistungspolymere sind aufgrund ihrer überlegenen Festigkeitsverhältnisse, der Korrosionsbeständigkeit und ihrer thermischen Stabilität ein wesentlicher Bestandteil der Entwicklung moderner Flugzeuge.

Die Produktionsprozesse für diese Materialien sind jedoch häufig komplex und ressourcenintensiv, was zu erhöhten Herstellungskosten führt. Beispielsweise umfasst die Herstellung von Kohlefaserverbundwerkstoffen mehrere Stufen, einschließlich der Faserproduktion, der Imprägnierung von Harz und der Heilung, die jeweils spezielle Geräte und qualifizierte Arbeitskräfte benötigen. Diese hohen Kosten sind für kleinere Luft- und Raumfahrthersteller und -Lieferanten unerschwinglich und beschränken ihre Fähigkeit, mit größeren, etablierteren Unternehmen zu konkurrieren.

Darüber hinaus trägt die anfängliche Investition für Forschung und Entwicklung sowie für die Einrichtung von Fertigungseinrichtungen für diese fortschrittlichen Materialien bei der finanziellen Belastung bei. Die Bewältigung dieser Kostenherausforderung ist entscheidend, um ein breiteres Marktwachstum zu fördern und die Vorteile fortschrittlicher Materialien weiter zu verwirklichen.

Markttrends für Luft- und Raumfahrtmaterialien

Die wachsende Nachfrage nach leichten Materialien ist ein herausragender Trend in der Luft- und Raumfahrtindustrie, der von der Notwendigkeit zur Verbesserung der Kraftstoffeffizienz und der Senkung der Betriebskosten betroffen ist. Leichte Materialien wie Kohlefaserverbundwerkstoffe, Aluminium-Lithium-Legierungen und fortgeschrittene Polymere werden im Flugzeugkonstruktion zunehmend verwendet, um eine signifikante Gewichtsreduzierung ohne Kompromisse zu erzielen, ohne die Festigkeit und Haltbarkeit zu beeinträchtigen. Dieser Trend ist besonders ausgeprägt bei der Gestaltung und Herstellung von Flugzeugen der neuen Generation, die Effizienz und Umweltverträglichkeit priorisieren. Die Verwendung dieser Materialien ermöglicht es Flugzeugen, mehr Nutzlast zu führen, ihren Bereich zu verlängern und den Kraftstoffverbrauch zu verringern, was zu niedrigeren Treibhausgasemissionen führt.

Darüber hinaus der Vorstoß der Luft- und Raumfahrtindustrie in Richtung Elektrik und Hybrid-elektrisches FlugzeugVerstärkt die Nachfrage nach leichten Materialien, da die Reduzierung des Gewichts des Flugzeugs entscheidend ist, um die Leistung und den Bereich dieser aufkommenden Technologien zu maximieren. Die Vorteile von leichten Materialien erstrecken sich über die Leistung und die Umwelteinflüsse hinaus und tragen ebenfalls zu geringeren Wartungskosten und einer verbesserten Lebenszyklusleistung von Flugzeugen bei.

Segmentierungsanalyse

Der globale Markt wird basierend auf Typ, Flugzeug und Geographie segmentiert.

Nach Typ

Basierend auf dem Typ wird der Markt in strukturelle und nicht strukturelle Unterteile unterteilt. Das Struktursegment erfasste den größten Marktanteil von Aerospace Materials von 78,55% im Jahr 2023, was auf die entscheidende Bedeutung von strukturellen Komponenten bei der Konstruktion und Herstellung von Flugzeugen zurückzuführen ist. Das Struktursegment wird weiter als Legierungen, Kunststoff und Verbundwerkstoffe eingestuft.

Strukturmaterialien wie hochfeste Verbundwerkstoffe, Aluminiumlegierungen und Titanlegierungen sind für den primären Bau von Flugzeugen, einschließlich Rumpf, Flügeln und Fahrwerk, es von wesentlicher Bedeutung.Diese Komponenten müssen extremen Stress- und Umgebungsbedingungen standhalten und gleichzeitig die Integrität und Sicherheit des Flugzeugs aufrechterhalten. Die zunehmende Produktion von kommerziellen und militärischen Flugzeugen erhöht die Nachfrage nach diesen Materialien erheblich, da die Hersteller die Leistung, Kraftstoffeffizienz und Haltbarkeit verbessern möchten.

Darüber hinaus steigern die Fortschritte in der Materialtechnologie, wie die Entwicklung neuer Verbundwerkstoffe, die überlegene Verhältnisse von Stärke zu Gewicht bieten, die Dominanz des Struktursegments. Die Verschiebung der Luft- und Raumfahrtindustrie in Richtung leichterer und Kraftstoff effizientere Flugzeugdesigns trägt auch zum Wachstum dieses Segments bei, da strukturelle Komponenten ein Schlüsselbereich sind, in dem Gewichtseinsparungen erzielt werden.

Nach Flugzeugen

Basierend auf Flugzeugen wird der Markt für Luft- und Raumfahrtmaterialien in allgemeine und kommerzielle, militärische und Verteidigung sowie Raumfahrzeuge eingeteilt. Das allgemeine und kommerzielle Segment wird im Prognosezeitraum das höchste Wachstum mit einer CAGR von 9,89% erwartet, was die robuste Expansion und Modernisierung des kommerziellen Luftfahrtsektors widerspiegelt. Der weltweite Anstieg der Flugreisen, die durch Wirtschaftswachstum, steigende Einkommenseinkommen und die Ausweitung von kostengünstigen Fluggesellschaften zurückzuführen ist, veranlasst die Fluggesellschaften, stark in neue Flugzeuge zu investieren, um ihre Flotten zu erweitern.

Die Fortschritte in der Flugzeugtechnologie führen zur Entwicklung von Kraftstoff-effizienteren und umweltfreundlicheren Flugzeugen, die die Fluggesellschaften dazu anregen, ihre Flotten zu aktualisieren. Darüber hinaus führt die wachsende Betonung der Erlebnis des Passagiers und der Betriebsffizienz zur Einführung vonFortgeschrittene Materialienund Technologien in kommerziellen Flugzeugen. Der allgemeine Luftfahrtsektor, zu dem private und geschäftliche Jets gehören, verzeichnet aufgrund der steigenden Nachfrage nach persönlicher und korporativen Flugreisen, insbesondere in Schwellenländern, ebenfalls ein Wachstum.

Markt für Luft- und Raumfahrtmaterialien Regionale Analyse

Basierend auf der Region wird der globale Markt in Nordamerika, Europa, Asien -Pazifik, MEA und Lateinamerika eingeteilt.

Der Marktanteil von North America Aerospace Materials machte 34,32% aus und wurde im Jahr 2023 mit 13,82 Milliarden USD bewertet. Die robuste industrielle Basis treibt erhebliche Nachfrage nach leistungsstarken Materialien für die Produktion von Flugzeugen vor. Darüber hinaus trägt der starke Fokus Nordamerikas auf technologische Innovation, Forschung und Entwicklung zur Weiterentwicklung und Einführung neuer Materialien wie Kohlefaserverbundwerkstoffe und Titanlegierungen bei, die für das moderne Flugzeugdesign von entscheidender Bedeutung sind. Das Vorhandensein führender Luft- und Raumfahrtforschungsinstitutionen und einer gut etablierten Lieferkette unterstützt das Wachstum des Marktes.

Zum Beispiel verlieh die NASA im März 2023 50 Millionen USD an 14 Unternehmen, um Herstellungsprozesse und Verbundwerkstoffe für Flugzeugstrukturen voranzutreiben. Diese grünen Technologien zielen darauf ab, die Kohlenstoffemissionen der Luftfahrt zu verringern. Teil des HICAM -Projekts konzentrierten sich auf die Verringerung der Kosten und die Steigerung der Produktionsraten der US -Verbundstruktur.

Darüber hinaus stimulieren bedeutende Investitionen der Regierung und des privaten Sektors in Luft- und Raumfahrtprojekte, insbesondere in der Verteidigung und in der Weltraumforschung, die kontinuierliche Nachfrage nach fortgeschrittenen Materialien. Der Schwerpunkt der Region auf Nachhaltigkeit und die Entwicklung von Kraftstoff-effizientem Flugzeug führt die Einführung von leichten und langlebigen Materialien vor, wodurch die dominierende Position Nordamerikas auf dem globalen Markt festigt.

Der Europe Aerospace Materials Market ist bereit, über 2024-2031 das höchste Wachstum bei einer projizierten CAGR von 10,12% zu verzeichnen. In der Region wurden zunehmende Investitionen in den Luft- und Raumfahrtsektor beobachtet, der sowohl von staatlichen Initiativen als auch von privaten Unternehmen angetrieben wird, die darauf abzielen, die Luft- und Raumfahrttechnologie und die Herstellungsfähigkeiten voranzutreiben. Europas Fokus auf Innovation fördert die Entwicklung und Einführung hochmoderner Materialien, die die Leistung und Nachhaltigkeit der Flugzeuge verbessern.

Darüber hinaus erhöht die wachsende Nachfrage nach neuen kommerziellen Flugzeugen zur Unterstützung des wachsenden Flugverkehrsmarktes in Europa die Notwendigkeit fortschrittlicher Luft- und Raumfahrtmaterialien. Der starke Schwerpunkt der Region auf Umweltvorschriften und Nachhaltigkeit führt zu der Einführung leichter, Kraftstoff-effizienter Materialien, die die Emissionen und die Betriebskosten senken.

Darüber hinaus beschleunigen die strategischen Zusammenarbeit und Partnerschaften Europas in der Luft- und Raumfahrtindustrie in Verbindung mit bedeutenden Forschungs- und Entwicklungsbemühungen die Einführung neuer Materialien und Technologien. Dieses dynamische Umfeld positioniert Europa für ein robustes Wachstum auf dem Markt für Luft- und Raumfahrtmaterialien, da sie seine Fähigkeiten weiter vorangetrieben und die sich entwickelnden Anforderungen des Luft- und Raumfahrtsektors erfüllt.

Wettbewerbslandschaft

Der Marktbericht für Luft- und Raumfahrtmaterialien liefert wertvolle Einblicke mit Schwerpunkt auf der fragmentierten Natur der Branche. Prominente Akteure konzentrieren sich auf mehrere wichtige Geschäftsstrategien wie Partnerschaften, Fusionen und Akquisitionen, Produktinnovationen und Joint Ventures, um ihr Produktportfolio zu erweitern und ihre Marktanteile in verschiedenen Regionen zu erhöhen. Die Hersteller nehmen eine Reihe von strategischen Initiativen ein, einschließlich Investitionen in F & E -Aktivitäten, die Einrichtung neuer Produktionsstätten und die Optimierung der Lieferkette, um ihren Markt zu stärken.

Liste der wichtigsten Unternehmen auf dem Markt für Luft- und Raumfahrtmaterialien

März 2024 (Start):Toray Advanced Composite hat sein Produktportfolio mit der Einführung von Toray CETEX TC915 PA+erweitert. Ideal für Sportartikel, leistungsstarke Industrie-, Automobil-, Energie-, UAM- und UAS-Anwendungen, TC915 PA+ -Features verbesserte technische Spezifikationen, einschließlich erhöhter Festigkeit, höher

Oktober 2023 (Partnerschaft):Die Thyssenkrupp Aerospace hat seine Partnerschaft mit Boeings Lieferkette über sein globales Netzwerk ausgebaut und betrieben dedizierte Einrichtungen in ganz Nordamerika. Diese Standorte bieten Boeing und seinen Subunternehmern in Nordamerika, Europa und Asien Rohstoffe und Wertschöpfungsdienste an, die Leitung von Aluminium-Flat & Extrusion-Produkten und Titanversorgung.

Der globale Markt für Luft- und Raumfahrtmaterialien ist segmentiert als:

Nach Typ

Strukturell

Legierungen

Kunststoff

Verbundwerkstoffe

Nicht strukturell

Beschichtungen

Klebstoffe und Dichtungsmittel

Schäume

Siegel

Nach Flugzeugen

Allgemein und kommerziell

Militär und Verteidigung

Weltraumfahrzeuge

Nach Region

Nordamerika

UNS.

Kanada

Mexiko

Europa

Frankreich

Vereinigtes Königreich

Spanien

Deutschland

Italien

Russland

Rest Europas

Asien -Pazifik

China

Japan

Indien

Südkorea

Rest des asiatisch -pazifischen Raums

Naher Osten und Afrika

GCC

Nordafrika

Südafrika

Rest des Nahen Ostens und Afrikas

Lateinamerika

Brasilien

Argentinien

Rest des Lateinamerikas

Häufig gestellte Fragen

Was wird der gesamte CAGR im Prognosezeitraum für den Markt für Luft- und Raumfahrtmaterialien erwartet?

Wie groß ist die Luft- und Raumfahrtmaterialindustrie im Jahr 2023?

Was sind die wichtigsten treibenden Faktoren für den Markt?

Wer sind die wichtigsten Akteure in der Luft- und Raumfahrtmaterialbranche?

Welches ist die am schnellsten wachsende Region auf dem Markt für Luft- und Raumfahrtmaterialien im prognostizierten Zeitraum?

Welches Segment hält 2031 den maximalen Anteil am Luft- und Raumfahrtmaterialmarkt?

Autor

Versha verfügt über mehr als 15 Jahre Erfahrung in der Leitung von Beratungsaufträgen in verschiedenen Branchen, darunter Lebensmittel und Getränke, Konsumgüter, IKT, Luft- und Raumfahrt und mehr. Ihr bereichsübergreifendes Fachwissen und ihre Anpassungsfähigkeit machen sie zu einer vielseitigen und zuverlässigen Fachkraft. Mit scharfen analytischen Fähigkeiten und einer neugierigen Denkweise ist Versha hervorragend darin, komplexe Daten in umsetzbare Erkenntnisse umzuwandeln. Sie verfügt über eine nachgewiesene Erfolgsbilanz darin, Marktdynamiken zu entschlüsseln, Trends zu erkennen und maßgeschneiderte Lösungen für die Erfüllung der Kundenbedürfnisse bereitzustellen. Als erfahrene Führungskraft hat Versha Forschungsteams erfolgreich betreut und Projekte präzise geleitet, um qualitativ hochwertige Ergebnisse sicherzustellen. Ihr kollaborativer Ansatz und ihre strategische Vision ermöglichen es ihr, Herausforderungen in Chancen zu verwandeln und stets wirkungsvolle Ergebnisse zu liefern. Ob es darum geht, Märkte zu analysieren, Stakeholder einzubeziehen oder Strategien zu entwickeln – Versha greift auf ihr umfassendes Fachwissen und ihre Branchenkenntnisse zurück, um Innovationen voranzutreiben und messbaren Wert zu liefern.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.