Jetzt anfragen

Adhäsionsbarriermarkt

Adhesion Barrier Market Size, Share, Growth & Industry Analysis, By Product (Synthetic Adhesion Barriers, Natural Adhesion Barriers), By Formulation (Film/ Mesh, Gel, Liquid), By Application (Abdominal/ General Surgeries, Gynecological Surgeries), By End User, and Regional Analysis, 2025-2032

Seiten: 200 | Basisjahr: 2024 | Veröffentlichung: August 2025 | Autor: Versha V.

Marktdefinition

Adhäsionsbarrieren sind spezielle medizinische Geräte, die nach chirurgischen Eingriffen die Bildung des internen Narbengewebes verhindern oder verringern. Sie erzeugen während der Heilung eine vorübergehende physische Trennung zwischen Geweben oder Organen, um das Risiko postoperativer Adhäsionen zu minimieren.

Sie werden in einer Vielzahl von abdominalen, gynäkologischen, orthopädischen, kardiovaskulären, neurologischen und urologischen Eingriffen verwendet. Krankenhäuser, ambulante chirurgische Zentren und Spezialkliniken verwenden sie, um die Erholungsergebnisse zu verbessern und die Komplikationen im Zusammenhang mit Adhäsionen zu verringern.

AdhäsionsbarriermarktÜberblick

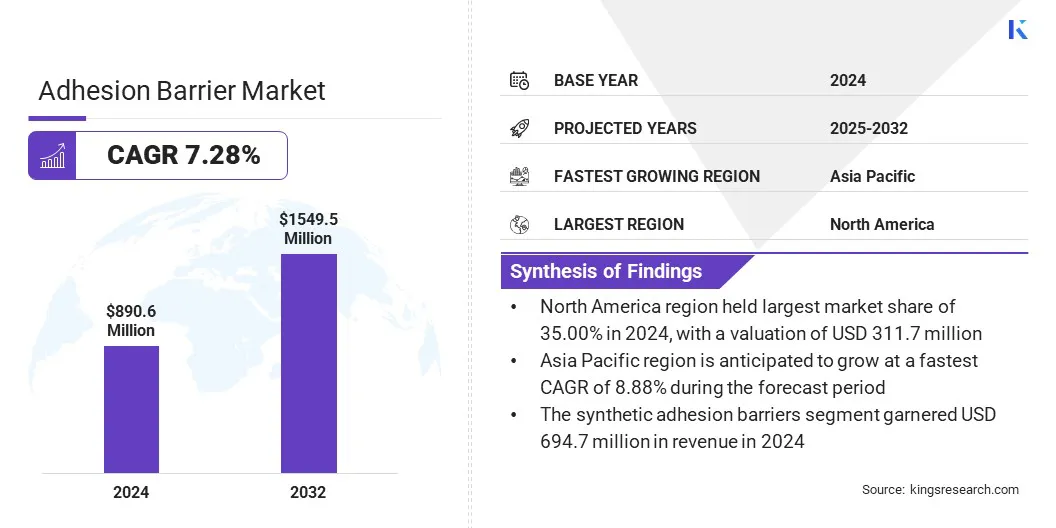

Der weltweite Markt für Adhäsionsbarriere wurde im Jahr 2024 mit 890,6 Mio. USD bewertet und wird voraussichtlich von 947,7 Mio. USD im Jahr 2025 auf 1.549,5 Mio. USD bis 2032 wachsen, was über den Prognosezeitraum eine CAGR von 7,28% aufwies.

Dieses Wachstum wird auf das zunehmende Volumen von abdominalen, gynäkologischen, orthopädischen und kardiovaskulären Interventionen zurückgeführt, die eine wirksame postoperative Adhäsionsprävention erfordern. Darüber hinaus werden Gele in der Wirbelsäulenoperation zunehmend angewendet, da sie sich an komplizierte anatomische Strukturen entsprechen, eine einheitliche Abdeckung bereitstellen und eine präzise Anwendung in empfindlichen chirurgischen Bereichen ermöglichen.

Schlüsselhighlights

- Die Größe der Adhäsionsbarriere -Branche wurde 2024 bei 890,6 Mio. USD verzeichnet.

- Der Markt wird voraussichtlich von 2025 bis 2032 mit einer CAGR von 7,28% wachsen.

- Nordamerika hatte 2024 einen Marktanteil von 35,00% mit einer Bewertung von 311,7 Mio. USD.

- Das Segment synthetischer Adhäsionsbarrieren erzielte 2024 einen Umsatz von 694,7 Mio. USD.

- Das Film/ Mesh -Segment wird voraussichtlich bis 2032 eine Bewertung von 723,2 Mio. USD generieren.

- Das Abdominal-/ Generaloperationssegment wird voraussichtlich bis 2032 USD 516,2 Mio. USD erreichen.

- Das Segment Hospitals & Clinics wird voraussichtlich bis 2032 in Höhe von 1.116,9 Mio. USD erreicht.

- Der asiatisch -pazifische Raum wird voraussichtlich im Prognosezeitraum auf einer CAGR von 8,88% wachsen.

Große Unternehmen, die auf dem Markt für Adhäsionsbarriere tätig sind, sind Baxter, Anika Therapeutics, Inc., Medical Device Business Services, Inc., Fziomed, Inc., Medtronic, Mast Biochirurgy, Planttec Medical GmbH, Dongsung, CGBIO, Shinpoong. Co. Ltd, LG Chem, Biorgen Biomedical (Changzhou) Co., Ltd., Shanghai Haohai Biological Technology Co., Integra Lifesciences Holdings Corporation und Becton, Dickinson und Company.

Das Marktwachstum wird durch den zunehmenden Einsatz von intrauterinen Adhäsionsbarrierfilmen angetrieben, insbesondere bei gynäkologischen Verfahren, um postoperative Adhäsionen zu verhindern, die die Fruchtbarkeit und die reproduktive Gesundheit beeinflussen können. Diese Filme bieten eine physische Trennung zwischen Uteruswänden während der Heilung und verringern das Risiko einer intrauterinen Synechiae -Bildung nach hysteroskopischer Operation oder Dilatation und Kurettage.

Fortschritte in biokompatiblen Materialien haben die klinischen Ergebnisse durch Verbesserung der Filmflexibilität, Absorptionsraten und einfache Platzierung verbessert. Das steigende Bewusstsein bei Gesundheitsdienstleistern und die Ausweitung minimal invasiver gynäkologischer Operationen unterstützen die Einführung dieser Produkte weiter.

- Im April 2025 unterzeichnete WOMED Lizenzvereinbarungen mit Kebomed Europe und Saesco Medical, um seinen intrauterinen Adhäsions -Barrier -Film Womed Leaf in 14 europäischen Ländern zu verteilen. Die Partnerschaften zielen darauf ab, den Zugriff auf das Gerät zu erweitern, das nach Uterusverfahren intrauterinen Adhäsionen verhindern soll.

Marktfahrer

Zunehmendes Volumen komplexer chirurgischer Verfahren

Das Wachstum des Marktes für Adhäsionsbarriere wird durch das zunehmende Volumen komplexer chirurgischer Eingriffe in mehreren medizinischen Spezialitäten zurückzuführen. Die wachsende Zahl von abdominalen, gynäkologischen und kardiovaskulären Operationen hat einen höheren Nachfrage nach wirksamen Lösungen zur Prävention von Adhäsionen zur Verringerung der postoperativen Komplikationen verursacht.

Der Anstieg der chirurgischen Eingriffe ist mit einer expandierenden Patientenbasis, den Fortschritten der medizinischen Diagnose und einem verbesserten Zugang zur speziellen Versorgung verbunden. Diese Faktoren tragen zur konsequenten Einführung von Adhäsionsbarrieren zur Verbesserung der Erholungsergebnisse und zur Minimierung der mit Adhäsionsbehandlungen verbundenen Gesundheitskosten bei.

Marktherausforderung

Hohe Kosten für fortschrittliche Adhäsionsbarriereprodukte

Eine große Herausforderung für den Markt für die Adhäsionsbarriere sind die hohen Kosten für fortschrittliche Produkte, die die Akzeptanz in der Kostensensitiven im Gesundheitswesen, insbesondere in Schwellenländern, einschränken können. Die Premium -Preise für Bioresorbable und spezialisierte Formulierungen können Krankenhausbudgets belasten und die Zugänglichkeit für Patienten verringern. Diese Kostenbarriere kann trotz nachgewiesener klinischer Vorteile die Marktdurchdringung verlangsamen.

Um diese Herausforderung zu überwinden, konzentrieren sich die Hersteller darauf, Produktionsprozesse zu optimieren, die lokalen Fertigungsfähigkeiten zu erweitern und kostengünstige Formulierungen zu entwickeln. Diese Strategien zielen darauf ab, die Herstellungskosten zu senken, die Erschwinglichkeit zu verbessern und die Produktverfügbarkeit auf verschiedene Gesundheitsmärkte zu erweitern.

Markttrend

Steigende Einführung von Gelen für die Wirbelsäulenoperation

Der Markt für Adhäsionsbarriere ist mit der steigenden Einführung von Gelen für die Wirbelsäulenoperation eine bemerkenswerte Verschiebung durchgesetzt. Chirurgen wählen zunehmend Gelformulierungen aus, da sie komplexe anatomische Strukturen entsprechen und eine einheitliche Abdeckung in empfindlichen chirurgischen Bereichen bereitstellen können.

Diese Produkte werden für ihre einfache Anwendung, verkürzte Verfahrenszeit und eine effektive Leistung bei der Verhinderung postoperativer Adhäsionen bei Wirbelsäulenverfahren bevorzugt. Die wachsende Nachfrage nach minimal invasiven Wirbelsäulenoperationen beschleunigt die Verwendung von Hadeladhäsionsbarrieren auf Gelbasis weiter.

- Im Juli 2025 kündigte FZiomed, Inc. an, dass die US -amerikanische Food and Drug Administration De -novo -Klassifizierung und -vermarktungsgenehmigung für ihr Oxiplex -Gel gewährte, was für die Verringerung der postoperativen Beinschmerzen und der neurologischen Symptome bei erwachsenen Patienten angegeben wurde.

Marktbericht für Adhäsionsbarriere Snapshot

|

Segmentierung |

Details |

|

Nach Produkt |

Synthetische Adhäsionsbarrieren (Hyaluronsäure, regenerierte Cellulose, Polyethylenglykol, andere), natürliche Adhäsionsbarrieren (Kollagen & Protein, Fibrin) |

|

Durch Formulierung |

Film/ Mesh, Gel, Flüssigkeit |

|

Durch Anwendung |

Abdominale/ allgemeine Operationen, gynäkologische Operationen, orthopädische Operationen, kardiovaskuläre Operationen, neurologische Operationen, urologische Operationen, andere |

|

Nach Endbenutzer |

Krankenhäuser und Kliniken, ambulante chirurgische Zentren, Spezialkliniken |

|

Nach Region |

Nordamerika: USA, Kanada, Mexiko |

|

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, Rest Europas | |

|

Asiatisch-pazifik: China, Japan, Indien, Australien, ASEAN, Südkorea, Rest des asiatisch-pazifischen Raums | |

|

Naher Osten und Afrika: Türkei, U.A.E., Saudi -Arabien, Südafrika, Rest von Naher Osten und Afrika | |

|

Südamerika: Brasilien, Argentinien, Rest Südamerikas |

Marktsegmentierung

- Nach Produkt (synthetische Adhäsionsbarrieren und natürliche Adhäsionsbarrieren): Das Segment für synthetische Adhäsionsbarrieren im Jahr 2024 verdiente 694,7 Mio. USD aufgrund ihrer hohen Wirksamkeit, der Verfügbarkeit mehrerer materieller Optionen und der Eignung für komplexe chirurgische Eingriffe.

- Durch Formulierung (Film/ Mesh, Gel und Flüssigkeit): Das Film/ Mesh -Segment hielt 2024 48,00% des Marktes, da er eine stabile physische Barriere und eine einfache Handhabung während der Operationen schafft.

- Durch Anwendung (abdominale/ allgemeine Operationen, gynäkologische Operationen, orthopädische Operationen, kardiovaskuläre Operationen, neurologische Operationen, urologische Operationen): Das Segment von Abdominal-/ Generaloperationen wird voraussichtlich in Höhe der Abdominierungspflicht und erhöhten Aufnahmen von Addominal -Verfahren und erhöhten USD -Verfahren der Addomination und erhöhten USD -Verfahren der Addomination von 516,2 Millionen prognostiziert.

- Nach Endbenutzer (Krankenhäuser & Kliniken,Ambulatorische chirurgische Zentrenund Spezialkliniken): Das Segment Hospitals & Clinics wird aufgrund eines großen Patientenzuflusses, der fortschrittlichen chirurgischen Infrastruktur und der größeren Verfügbarkeit von speziellen Adhäsionsbarrierprodukten in diesen Einrichtungen bis 2032 bis 2032 bis 2032 USD 1.116,9 Mio. USD erreichen.

AdhäsionsbarriermarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, Asien -Pazifik, Naher Osten und Afrika und Südamerika eingeteilt.

Der Marktanteil der Adhäsionsbarriere in Nordamerika lag im Jahr 2024 bei 35,00% mit einer Bewertung von 311,7 Mio. USD. Diese Dominanz wird auf eine fortschrittliche chirurgische Infrastruktur und ein ausgereiftes Gesundheitssystem zurückgeführt, das die Einführung von Adhäsionspräventionsprodukten erleichtert.

Fachkundige chirurgische Fachkräfte und Erstattungsrichtlinien haben die konsistente Nutzung über ein breites Spektrum von Verfahren unterstützt. Dieser starke Gesundheitsrahmen wird voraussichtlich während des gesamten Prognosezeitraums die führende Position Nordamerikas aufrechterhalten.

Asien -PazifikAdhäsionsbarrierebrancheist bereit, über den Prognosezeitraum mit einem CAGR von 8,88% zu wachsen. Dieses Wachstum wird durch verstärkte Zusammenarbeit zwischen Gesundheitsdienstleistern und Herstellern angetrieben, die eine schnellere Produktinnovation und Vermarktung ermöglichen.

Die Verfügbarkeit von im Inland hergestellten Adhäsionsbarrieren hat die Zugänglichkeit verbessert, die Beschaffungskosten gesenkt und eine breitere Einführung auf aufstrebenden Gesundheitsmärkten gefördert. Es wird erwartet, dass diese Entwicklungen im Prognosezeitraum den am schnellsten wachsenden regionalen Markt im asiatisch-pazifischen Raum als den am schnellsten wachsenden regionalen Markt stärken.

Regulatorische Rahmenbedingungen

- In den USADie Adhäsionsbarrieren werden von der Food and Drug Administration (FDA) als Medizinprodukte der Klasse III reguliert und erfordern die durch Sicherheits- und Wirksamkeitsdaten unterstützte Premarket -Zulassung (PMA).

- In EuropaSie werden als Geräte der Klasse III im Rahmen der Europäischen Union Medical Device Regulation (EU MDR) 2017/745 eingestuft und müssen Konformité Européenne (CE) durch Konformitätsbewertung durch eine benachrichtigte Körperschaft (NB) erhalten.

- In JapanSie benötigen die Genehmigung von Shonin gemäß dem ACT -ACT (PMD Act) für Pharmazeutika und Medizinprodukte nach einer Überprüfung durch die Agentur der Pharmazeutika und der Medizinprodukte (PMDA), um Qualität, Sicherheit und Leistung zu überprüfen.

Wettbewerbslandschaft

Wichtige Akteure in der globalen Adhäsionsbarrierebranche investieren stark in die Entwicklung fortschrittlicher Lösungen für die Prävention von chirurgischen Adhäsionen. Die Investitionen werden auf Forschungs- und Entwicklungsinitiativen gerichtet, die darauf abzielen, die Leistung von Bioresorbable zu verbessern, die Biokompatibilität zu verbessern und die Abgabesformate für verschiedene chirurgische Anwendungen zu optimieren.

Strategische Allianzen mit Forschungsorganisationen und Fertigungspartnern ermöglichen die Ausweitung von Produktportfolios und die Integration innovativer Polymertechnologien. Investitionen werden auch in multizentrische klinische Studien und regulatorische Clearance -Prozesse in den Schlüsselregionen zugeordnet, um den Markteintritt zu beschleunigen und die Wettbewerbspositionierung zu stärken.

Schlüsselunternehmen im Markt für Adhäsionsbarriere:

- Baxter

- Anika Therapeutics, Inc.

- Medical Device Business Services, Inc.

- FZiomed, Inc.

- Medtronic

- Mast -Biochirurgie

- Planttec Medical GmbH

- Dongsung

- CGBIO

- Shinpoong. CO. Ltd

- LG Chem

- Biorgen Biomedical (Changzhou) Co., Ltd.

- Shanghai Haohai Biological Technology Co.

- Integra Lifesciences Holdings Corporation

- Becton, Dickinson und Firma

Jüngste Entwicklungen (Finanzierung)

- Im November 2024, ARC Medical Inc. haben 3 Millionen USD Finanzierung abgeschlossen, um die Programme zur Prävention von chirurgischen Adhäsionen voranzutreiben. Die Finanzierung unterstützt klinische Studien für Jocoat, abzielte orthopädische Operationen und IPcoat, die auf gynäkologische Eingriffe abzielen.

Häufig gestellte Fragen