5G Edge Computing-Marktgröße, Anteil, Wachstum und Branchenanalyse, nach Komponente (Hardware, Software, Dienste), nach Endverbrauch (IT und Telekommunikation, intelligente Städte, Rechenzentren, Energie und Versorgung, Automobil, Gesundheitswesen, andere) und regionale Analyse. 2024-2031

Seiten: 170 | Basisjahr: 2023 | Veröffentlichung: April 2025 | Autor: Sunanda G. | Zuletzt aktualisiert: Februar 2026

Der Markt konzentriert sich auf die Integration von Edge Computing mit 5G-Netzwerken, um Daten näher an der Quelle zu verarbeiten, Latenzzeiten zu minimieren und Echtzeitanwendungen zu optimieren. Dieser Markt umfasst Hardware, Software und Dienste, die eine dezentrale Datenverarbeitung ermöglichen und so die Abhängigkeit von einer zentralisierten Cloud-Infrastruktur verringern.

Dazu gehört der Einsatz von Edge-Knoten, Mikro-Rechenzentren und KI-gesteuerten Analysen, um Anwendungsfälle wie autonome Fahrzeuge, Smart Cities, industrielle Automatisierung und immersive Technologien zu unterstützen.

Der Bericht beleuchtet die wichtigsten Markttreiber sowie wichtige Trends, regulatorische Rahmenbedingungen und die Wettbewerbslandschaft, die die Expansion der Branche in den kommenden Jahren prägen.

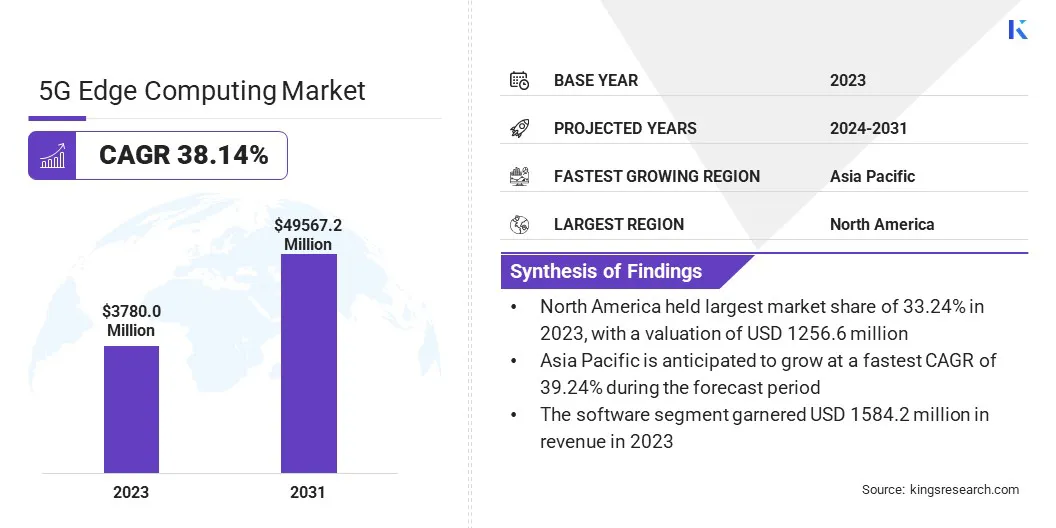

5G Edge Computing-MarktÜberblick

Die globale 5G-Edge-Computing-Marktgröße wurde im Jahr 2023 auf 3780,0 Millionen US-Dollar geschätzt und wird voraussichtlich von 5163,9 Millionen US-Dollar im Jahr 2024 auf 49567,2 Millionen US-Dollar im Jahr 2031 wachsen, was einer atemberaubenden durchschnittlichen jährlichen Wachstumsrate von 38,14 % im Prognosezeitraum entspricht.

Die Ausweitung datenintensiver Anwendungen, einschließlich KI-gesteuerter Analysen und IoT-Bereitstellungen, treibt die Nachfrage nach 5G-Edge-Computing voran, das eine Datenverarbeitung in Echtzeit mit minimaler Latenz ermöglicht.

Darüber hinaus ist die Einführung vonprivate 5G-Netzenimmt zu, da Unternehmen eine stärkere Kontrolle über die Netzwerkleistung und -sicherheit anstreben. Diese Faktoren tragen zur schnellen Integration von Edge-Computing-Lösungen in allen Branchen bei und verbessern so die betriebliche Effizienz und Netzwerkzuverlässigkeit.

Zu den wichtigsten Unternehmen, die in der 5G-Edge-Computing-Branche tätig sind, gehören Ericsson, Nokia, Samsung Electronics, Huawei Technologies, Cisco, Qualcomm, Intel Corporation, ZTE Corporation, Microsoft, Amazon Web Services, IBM, Google, AT&T, Fujitsu Limited und Hewlett Packard Enterprise Company.

Die zunehmende Einführung autonomer Fahrzeuge und vernetzter Transportsysteme treibt das Wachstum des Marktes voran. Selbstfahrende Autos sind auf Kommunikation mit extrem geringer Latenz angewiesen, um Sensordaten zu verarbeiten, Hindernisse zu erkennen und Entscheidungen in Sekundenbruchteilen zu treffen.

Edge Computing ermöglicht die Echtzeit-Datenverarbeitung innerhalb von Fahrzeugen und verringert so die Abhängigkeit von zentralisierten Cloud-Servern. Intelligentes Verkehrsmanagement sowie V2X-Kommunikation (Vehicle-to-Everything) erhöhen die Sicherheit und Effizienz im Straßenverkehr weiter. Diese Vorteile führen zu Investitionen in eine 5G-basierte Edge-Computing-Infrastruktur im gesamten Transportsektor.

Im Februar 2025 gab die Hyundai Motor Company den erfolgreichen Abschluss eines Pilotprojekts für die Private 5G (P-5G) RedCap-Technologie (Reduced Capability) in Zusammenarbeit mit Samsung Electronics Co., Ltd. bekannt. P-5G arbeitet als dediziertes Vor-Ort-Netzwerk mit einem bestimmten Frequenzband, eliminiert externe Störungen und ermöglicht eine nahtlose Datenübertragung – entscheidend für die intelligente Fertigung und die zentralisierte Steuerung von Industrierobotern und -geräten.

Wichtigste Highlights:

Die Größe der 5G-Edge-Computing-Branche belief sich im Jahr 2023 auf 3780,0 Millionen US-Dollar.

Der Markt soll von 2024 bis 2031 mit einer jährlichen Wachstumsrate von 38,14 % wachsen.

Nordamerika hielt im Jahr 2023 einen Marktanteil von 33,24 %, mit einer Bewertung von 1256,6 Millionen US-Dollar.

Das Softwaresegment erzielte im Jahr 2023 einen Umsatz von 1584,2 Millionen US-Dollar.

Das Segment IT & Telekommunikation wird bis 2031 voraussichtlich 11103,0 Millionen US-Dollar erreichen.

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 39,24 % wachsen.

Markttreiber

„Branchenübergreifender Ausbau von IoT-Ökosystemen“

Die weit verbreitete Einführung von IoT-Geräten in allen Branchen beschleunigt das Wachstum des 5G-Edge-Computing-Marktes. Nach Angaben des Institute of Electrical and Electronics Engineers (IEEE) wird die Zahl der Internet-of-Things-Verbindungen (IoT) bis 2025 voraussichtlich 23 Milliarden überschreiten, gegenüber 15,1 Milliarden im Jahr 2021.

Industrielle Automatisierung, Smart Cities und vernetzte Gesundheitssysteme erzeugen riesige Datenmengen, die eine Echtzeitanalyse erfordern. Edge Computing ermöglicht es IoT-Geräten, effizienter zu funktionieren, indem es die Datenübertragungslasten zu zentralen Cloud-Servern reduziert.

Der zunehmende Bedarf an zuverlässiger Hochgeschwindigkeitskonnektivität zur Unterstützung IoT-gesteuerter Anwendungen zwingt Unternehmen dazu, 5G-basierte Edge-Computing-Lösungen in ihre Abläufe zu integrieren.

Marktherausforderung

„Hohe Kosten für die Bereitstellung der Infrastruktur“

Die Ausweitung des 5G-Edge-Computing wird durch die Kosten für die Bereitstellung fortschrittlicher Infrastruktur, einschließlich Edge-Rechenzentren, Netzwerk-Upgrades und spezieller Hardware, behindert. Diese finanziellen Hürden schränken die Akzeptanz ein, insbesondere für kleine und mittlere Unternehmen.

Um dieser Herausforderung zu begegnen, führen Unternehmen Kostenteilungsmodelle durch strategische Partnerschaften ein und nutzen Cloud-basierte Edge-Lösungen zur Reduzierung der Investitionsausgaben und KI-gesteuerte Netzwerkoptimierung zur Steigerung der Effizienz.

Darüber hinaus bieten Telekommunikationsanbieter Network-as-a-Service-Modelle (NaaS) an, die es Unternehmen ermöglichen, ohne erhebliche Vorabinvestitionen auf 5G-Edge-Funktionen zuzugreifen und so eine breitere Marktakzeptanz und Skalierbarkeit sicherzustellen.

Markttrend

„Einsatz privater 5G-Netze in Unternehmen“

Unternehmen investieren in private 5G-Netze, um den Betrieb zu optimieren. Produktionsstätten, Logistikzentren und Gesundheitseinrichtungen nutzen privates 5G, um sichere, leistungsstarke Konnektivität für geschäftskritische Anwendungen zu ermöglichen.

Edge Computing spielt in diesen Netzwerken eine entscheidende Rolle, indem es Daten lokal verarbeitet und so für geringe Latenz und Sicherheit sorgt. Die Möglichkeit, KI-gestützte Analysen und Automatisierung in privaten 5G-Umgebungen durchzuführen, erhöht die Nachfrage nach Edge-Computing-Lösungen.

Im März 2024 ging Cisco eine Partnerschaft mit Mitsui Information und KDDI Engineering ein, um ein privates 5G-Netzwerk im Shinwa Komaki SFiC Lab in Komaki City, Japan, zu implementieren. Ziel der Initiative ist es, Smart-Factory-Anwendungen mithilfe der 5G-Technologie voranzutreiben. Das Konsortium beleuchtete verschiedene Anwendungsfälle für privates 5G, darunter fahrerlose Transportfahrzeuge (AGVs), autonome mobile Roboter (AMRs), Robotersteuerungssysteme, Qualitätssicherungsprozesse und Dateneingabe/-ausgabe über Tablets.

Schnappschuss des 5G Edge Computing-Marktberichts

Segmentierung

Einzelheiten

Nach Komponente

Hardware, Software, Dienstleistungen

Nach Endverwendung

IT und Telekommunikation, Smart Cities, Rechenzentren, Energie und Versorgung, Automobil, Gesundheitswesen, Sonstiges

Nach Region

Nordamerika: USA, Kanada, Mexiko

Europa: Frankreich, Großbritannien, Spanien, Deutschland, Italien, Russland, übriges Europa

Nach Komponente (Hardware, Software, Services): Das Softwaresegment verdiente im Jahr 2023 1584,2 Millionen US-Dollar aufgrund seiner entscheidenden Rolle bei der Ermöglichung von Echtzeit-Datenverarbeitung, Netzwerkvirtualisierung und KI-gesteuerter Automatisierung, die es Unternehmen ermöglicht, die Leistung zu optimieren, die Skalierbarkeit zu verbessern und Edge-Anwendungen nahtlos zu integrieren.

Nach Endverbrauch (IT und Telekommunikation, Smart Cities, Rechenzentren, Energie und Versorgung, Automobil, Gesundheitswesen, Sonstiges): Das IT- und Telekommunikationssegment hielt im Jahr 2023 22,44 % des Marktes, was auf die schnelle Einführung der 5G-Infrastruktur, die steigende Nachfrage nach Datenverarbeitung mit geringer Latenz und die Integration von Edge Computing zur Verbesserung der Netzwerkleistung, Skalierbarkeit und Bereitstellung von Diensten in Echtzeit zurückzuführen ist.

5G Edge Computing-MarktRegionale Analyse

Basierend auf der Region wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika eingeteilt.

Der nordamerikanische 5G-Edge-Computing-Marktanteil lag im Jahr 2023 auf dem Weltmarkt bei rund 33,24 %, mit einer Bewertung von 1256,6 Millionen US-Dollar. Die Dominanz nordamerikanischer Cloud- und Hyperscale-Rechenzentrumsanbieter, darunter Amazon Web Services (AWS), Microsoft Azure und Google Cloud, treibt die Einführung von 5G Edge Computing voran.

Die Integration von 5G mit der Edge-Cloud-Infrastruktur ermöglicht es Unternehmen, Daten näher am Endbenutzer zu verarbeiten und so die Leistung für Anwendungen wie IoT, KI und AR/VR zu verbessern.

Der Bericht 2024 der Internationalen Energieagentur hebt einen starken Anstieg der US-Investitionen in Rechenzentren hervor, der durch die Einführung von KI und die Digitalisierung vorangetrieben wird. In den letzten zwei Jahren haben sich die jährlichen Ausgaben für den Bau von Rechenzentren verdoppelt. Im Jahr 2023 übertrafen die Kapitalinvestitionen von Google, Microsoft und Amazon den gesamten US-amerikanischen Öl- und Gassektor und machten etwa 0,5 % des BIP des Landes aus.

Darüber hinaus führen nordamerikanische Unternehmen rasch private 5G-Netzwerke ein, um die betriebliche Effizienz und Sicherheit zu verbessern und so das Wachstum des Marktes zu beschleunigen. Branchen wie Fertigung, Gesundheitswesen und Logistik setzen dedizierte 5G-Netzwerke ein, um geschäftskritische Anwendungen zu unterstützen. Der regulatorische Rahmen und die Frequenzzuteilung der Region für private 5G-Netze unterstützen den Ausbau zusätzlich.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum ein deutliches Wachstum mit einer robusten CAGR von 39,24 % erwartet. Regierungen im gesamten asiatisch-pazifischen Raum investieren stark in Smart-City-Projekte und beschleunigen so die Einführung von 5G Edge Computing.

Länder wie China, Japan und Südkorea setzen hochmoderne Infrastruktur für intelligentes Verkehrsmanagement, Überwachung und energieeffiziente Stadtplanung ein.

Singapurs Smart Nation-Initiative und Indiens Smart Cities Mission integrieren 5G-Edge-Computing, um die Echtzeit-Datenverarbeitung für öffentliche Dienste, autonomen Transport und IoT-fähig zu verbessernAbfallmanagement, was die Nachfrage nach Netzwerken mit geringer Latenz in Ballungsräumen steigert.

Darüber hinaus treibt der Anstieg von Cloud-Gaming- und Extended-Reality-Anwendungen (XR) im asiatisch-pazifischen Raum Investitionen in 5G-Edge-Computing voran. Länder wie China, Japan und Südkorea verzeichnen eine starke Nachfrage nach Cloud-Gaming-Plattformen mit extrem geringer Latenz, AR/VR-basierter Unterhaltung und immersiven virtuellen Erlebnissen.

Telekommunikationsbetreiber stellen 5G-Edge-Knoten näher an den Benutzern bereit, um Spieleunternehmen wie Tencent, Sony Interactive Entertainment und Nexon Echtzeit-Rendering und verzögerungsfreies Streaming zu gewährleisten und so die Marktexpansion zu stärken.

Regulatorische Rahmenbedingungen

Die USAverfolgt einen marktorientierten Ansatz für die 5G-Einführung und betont die Führung und Investition des Privatsektors. Die Federal Communications Commission (FCC) überwacht die Frequenzzuteilung und führt Auktionen durch, um Frequenzen für 5G-Dienste zuzuweisen. Der „5G FAST Plan“ zielt darauf ab, den Infrastrukturausbau zu rationalisieren und Investitionen zu fördern, während der „Secure 5G and Beyond Act“ eine Strategie zur Gewährleistung der Sicherheit von 5G-Netzen festlegt.

Die EUDer Schwerpunkt liegt auf der Harmonisierung der Frequenzzuteilung und der Förderung der grenzüberschreitenden Zusammenarbeit. Der „5G-Aktionsplan“ erleichtert die 5G-Einführung in allen Mitgliedsstaaten und der „Cybersecurity Act“ legt einen Rahmen für die Zertifizierung von IKT-Produkten und -Diensten fest, um die Netzwerksicherheit zu gewährleisten.

Chinas„Plan for Promoting 5G+ Industrial Internet 512 Program“ (2019) und das „Rundschreiben zur Beschleunigung der 5G-Entwicklung“ (2020) lenken die Wirtschaft des Landes in Richtung 5G-Fortschritt. Das „Cybersicherheitsgesetz“ regelt Cybersicherheitspraktiken und gewährleistet den Schutz kritischer Informationsinfrastruktur.

Japanfördert 5G-Innovationen durch investitionsfreundliche Vorschriften und globale Zusammenarbeit. Seine Initiative „Society 5.0“ integriert digitale Technologien, um eine superintelligente Gesellschaft zu schaffen. Im Mai 2019 führte Japan Vorschriften ein, die es der Regierung aus Sicherheitsgründen ermöglichen, ausländische Investitionen in sensiblen Sektoren, einschließlich der Telekommunikation, zu blockieren.

Wettbewerbslandschaft:

In der 5G-Edge-Computing-Branche gehen mehrere Marktteilnehmer strategische Partnerschaften mit Telekommunikationsanbietern ein, um ihre 5G-Edge-Computing-Fähigkeiten zu verbessern. Der Schwerpunkt dieser Kooperationen liegt auf der Integration fortschrittlicher Netzwerklösungen, der Optimierung cloudnativer Architekturen und der branchenübergreifenden Erweiterung von Edge-Computing-Anwendungen.

Durch die Nutzung der Telekommunikationsinfrastruktur und des Fachwissens können Unternehmen die Netzwerkleistung, Skalierbarkeit und Echtzeit-Datenverarbeitung verbessern und so der wachsenden Nachfrage nach Computing mit geringer Latenz gerecht werden.

Solche Allianzen ermöglichen es Unternehmen, Innovationen zu beschleunigen, maßgeschneiderte Lösungen zu entwickeln und den Einsatz von Konnektivität der nächsten Generation zu unterstützen und so ihre Position in der sich entwickelnden 5G-Edge-Computing-Landschaft zu stärken.

Im März 2025 ging Telkomsel, Indonesiens führender digitaler Telekommunikationsanbieter, eine Partnerschaft mit Ericsson ein, um Far Edge Core Solutions einzusetzen und die Talententwicklung in den Bereichen fortschrittliche 5G-Technologie, KI-gesteuerte Netzwerke und Cloud-native Architektur zu stärken. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Erforschung und Implementierung von Far-Edge-Core-Lösungen unter Nutzung der Cloud Native Infrastructure (CNIS), um die Netzwerkleistung, Flexibilität und Skalierbarkeit zu verbessern. Die Initiative zielt darauf ab, zukünftige Anwendungen von 5G und Edge Computing zu unterstützen und gleichzeitig Innovationen in der digitalen Konnektivität und intelligenten Netzwerklösungen voranzutreiben.

Liste der wichtigsten Unternehmen im 5G Edge Computing-Markt:

Im März 2025Nokia stellte Industrial 5G Fieldrouter vor, um Industrieunternehmen bei der Verwaltung komplexer Multi-Konnektivitätsumgebungen zu unterstützen und gleichzeitig die Edge-Computing-Funktionen zu verbessern. Ausgestattet mit Dual-Mobilfunk- und Dual-Wi-Fi-Modulen unterstützen diese Router die nahtlose Integration in öffentliche und private Netzwerke. Mit einer hohen Ethernet-Portdichte und einer CANbus-Schnittstelle ermöglichen sie die Konnektivität für eine Vielzahl industrieller Anlagen und erfüllen so den wachsenden Bedarf an Echtzeit-Betriebsdaten und verbesserter Netzwerkzuverlässigkeit in industriellen Umgebungen.

Im März 2025Vodafone Spanien hat sich mit Ericsson zusammengetan, um ein eigenständiges 5G-Kernnetz für Privatkunden bereitzustellen. Diese Zusammenarbeit ermöglicht es Vodafone Spanien, ein völlig unabhängiges 5G-Mobilfunknetz aufzubauen und dabei die neueste Technologie und fortschrittlichen Lösungen von Ericsson zu nutzen, um verbesserte Dienste bereitzustellen. Die Bereitstellung basiert auf der Dual-Mode-5G-Core-Technologie von Ericsson und optimiert die bestehende 5G-Infrastruktur und -Abdeckung, um ein nahtloses und differenziertes Benutzererlebnis zu bieten.

Im Februar 2025, Telstra arbeitete mit Ericsson zusammen, um ein hochmodernes programmierbares 5G Advanced-Netzwerk mit integrierten Edge-Computing-Funktionen einzuführen. Dieses Upgrade integriert Ericssons Open RAN-fähige Hardware der nächsten Generation, 5G Advanced-Software und KI-gesteuerte Automatisierung. Diese Fortschritte ermöglichen es dem Netzwerk, sich selbst zu diagnostizieren und zu reparieren, was die betriebliche Effizienz steigert und gleichzeitig eine überragende Zuverlässigkeit und Leistung gewährleistet.

Häufig gestellte Fragen

Wie hoch ist die erwartete CAGR für den 5G-Edge-Computing-Markt im Prognosezeitraum?

Wie groß war die Branche im Jahr 2023?

Was sind die Hauptfaktoren, die den Markt antreiben?

Wer sind die Hauptakteure auf dem Markt?

Welche ist im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt?

Welches Segment wird im Jahr 2031 voraussichtlich den größten Marktanteil halten?

Autor

Sunanda ist ein kompetenter Forschungsanalyst mit ausgeprägter domänenübergreifender Expertise, der sich durch die Identifizierung von Markttrends und die Bereitstellung aufschlussreicher Analysen in verschiedenen Branchen auszeichnet, darunter Konsumgüter, Lebensmittel und Getränke, Gesundheitswesen und mehr. Ihre Fähigkeit, Erkenntnisse aus verschiedenen Sektoren zu verknüpfen, ermöglicht es ihr, umsetzbare Empfehlungen anzubieten, die die strategische Entscheidungsfindung in verschiedenen Geschäftskontexten unterstützen. Sunandas Forschung basiert auf einer gründlichen Datenanalyse und ihrem Engagement, relevante, datengesteuerte Erkenntnisse bereitzustellen. Außerhalb ihrer beruflichen Aktivitäten treibt Sunandas Leidenschaft für Reisen, Abenteuer und Musik ihre Kreativität an, erweitert ihre Perspektive und bereichert ihre Herangehensweise an das Leben und die Arbeit.

Mit über einem Jahrzehnt Forschungserfahrung in globalen Märkten bringt Ganapathy scharfsinniges Urteilsvermögen, strategische Klarheit und tiefes Branchenwissen mit. Bekannt für Präzision und unerschütterliches Engagement für Qualität, führt er Teams und Kunden mit Erkenntnissen, die konsequent zu wirkungsvollen Geschäftsergebnissen führen.