有线服务市场

有线服务市场有线服务市场

有线服务的市场规模,份额,份额,增长和行业分析,按类型(电线,光滑线),按孔(开放,外壳),通过部署(陆上,海上),按应用(完成,干预,日志记录)和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

立即咨询

有线服务市场有线服务市场

页面: 210 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

有线服务涉及将电气或光滑线电缆使用将工具和设备降低到油气井中,以获取数据,干预和维护。这些服务支持关键的井下操作,例如水库评估,井的完整性监测,管道恢复和穿孔。

该市场包括跨陆上和海上环境的开放式孔和壳牌孔应用。有线服务在整个生命周期中广泛使用,可实现有效的诊断,增强生产优化并支持勘探和生产活动中的决策。

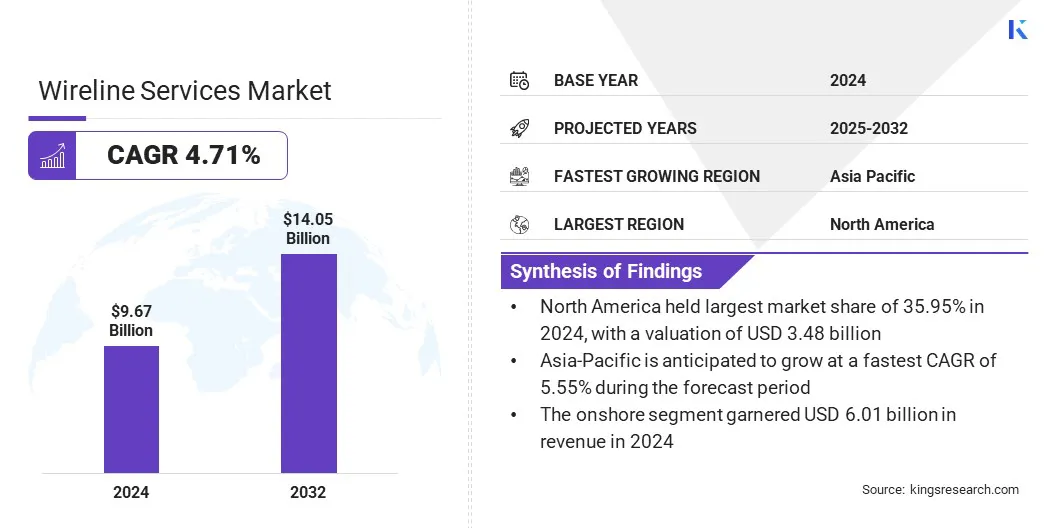

全球有线服务市场规模在2024年的价值为96.7亿美元,预计将从2025年的101亿美元增长到2032年的140.5亿美元,在预测期内的复合年增长率为4.71%。

这种增长归因于在石油和天然气井生命周期的关键阶段采用有线服务,包括钻井,完成和生产。对实时储层数据的需求不断增长,增强的井干预和有效的生产优化正在推动这些服务在常规和非常规领域中的使用。

在有线服务市场开展业务的主要公司是SLB,Baker Hughes Company,Weatherford,Expro Group,Halliburton Energy Services,Sipercy Services,Superior Energy Services,Archer,Pioneer Energy Services,SGS,SGS,SGS,NOV。,通用电气公司,中国油田服务有限公司,Oceaneeering International,Inc。,Inc。和RPC,RPC,Inc。

越来越重视从成熟的井中最大化恢复并保持井的诚信正在推动市场的扩张。此外,数字记录工具的进步,增加的海上勘探活动以及全球能源需求的增加正在进一步加速这一发展。

扩展钻探和现场开发活动

钻井和现场开发活动的扩展是在增加对有线服务的需求,以支持整个生命周期的关键操作。勘探和生产公司正在加强在常规和非常规的水库中的努力,以满足全球能源需求不断上升并抵消成熟领域的生产下降。这些举措需要可靠的有线解决方案,以进行编队评估,储层监控以及完成良好的完成,以优化输出并确保良好的完整性。

井设计的复杂性不断增长,包括水平和深水钻井,这需要高级数据采集和干预能力,进一步支持了这一转变。重点是提高恢复率,降低停机时间并增强实时决策,这迫使操作员采用高性能的有线技术,从而支持市场扩张。

高运营和设备成本

高运营和设备成本对有线服务市场的增长构成了重大挑战,尤其是在较低的钻井操作的地区。对先进的井下工具,耐用电缆系统和熟练的现场人员的需求大大增加了服务交付费用。

这些高成本可以阻止较小的服务提供商扩大其能力,并限制对成本敏感市场的采用。偏远或近海地点的运营效率低下,频繁的设备维护和后勤复杂性进一步应对预算并降低盈利能力。

为了应对这些挑战,公司将重点放在数字集成,自动化和远程监控上,以简化操作并减少现场人员要求。对工具标准化,模块化设计和实时数据分析的投资有助于最大程度地减少停机时间并延长设备寿命。

服务提供商还从事战略合作,并采用捆绑的服务模型来改善规模经济,并提供具有成本效益的解决方案而不会损害绩效。

数字技术和实时数据分析的集成

数字化和实时数据集成正在通过提高井生命周期的运营效率,准确性和决策来影响电线服务市场。采用智能传感器,基于云的平台和边缘计算,可以实时监视井下条件,并更快地向表面团队进行数据传输。

这些技术支持高分辨率的形成评估,精确的干预计划和预测性维护,从而降低了停机时间并提高了生产率。

人工智能和机器学习在数据解释中的使用增强了储层表征并优化了现场开发策略。远程操作和自动化也可以最大程度地减少机组人员的要求并提高安全性,尤其是在海上和高风险环境中。

随着数字基础架构成为上游工作流程不可或缺的一部分,有线服务正在发展为数据驱动的解决方案,这些解决方案为运营商提供了增强的价值和长期绩效见解。

|

分割 |

细节 |

|

按类型 |

电线和光滑线 |

|

孔 |

打开,上衣 |

|

通过部署 |

陆上和海上 |

|

通过应用 |

完成,干预和记录 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美有线服务市场份额在2024年为35.95%,价值34.8亿美元。北美广泛的上游石油和天然气基础设施,高级有线技术的广泛采用以及具有强大技术能力的主要服务提供商的存在来增强这种优势。

此外,增加了对非常规资源开发的投资,频繁的井干预计划以及强大的监管环境,支持能源勘探可以促进对陆上和海上运营的有线服务的需求。

该地区致力于最大化生产效率并延长成熟领域的寿命,从而增强了其市场领先地位。实时数据获取,数字井监测和高性能干预工具的采用越来越多,以及在关键盆地中正在进行的勘探活动,进一步促进了区域市场的扩张。

亚太有线服务行业预测期内的复合年增长率为5.55%。这种增长是由于能源消耗,上游投资的增长以及在主要亚太经济体中的国内石油和天然气资源的战略发展所推动的。该地区越来越关注降低对进口的依赖,并扩大了传统和非常规储备的探索,这推动了对有线服务的需求。

以政府支持的计划提高生产效率并提高地下数据获取,进一步支持了区域市场的扩张。此外,钻井技术的进步以及数字井干预工具的采用不断上升,正在加速该地区陆上和海上领域的有线服务的部署。

在有线服务中运营的公司行业通过技术创新,服务多元化和战略伙伴关系积极加强其竞争地位。领先的参与者正在投资高级有线工具,实时数据分析和数字井干预技术,以提高日益复杂的井环境中的操作效率,准确性和井下诊断。

他们还开发了组合电线和光滑功能的集成服务平台,从而在探索,记录和干预操作中提高了灵活性。此外,公司正在与勘探和生产公司,国家石油公司和技术提供商合作,以确保长期合同,扩大地理覆盖范围,并在建立和高增长的能源市场中加强其业务。

常见问题