电线电缆管理市场

电线电缆管理市场电线电缆管理市场

电线电缆管理市场规模、份额、增长和行业分析,按产品类型(电缆桥架和梯子、电缆管道等)、按材料(金属、非金属)、按最终用途行业(IT 和电信、住宅、公用事业(能源和电力)、医疗保健)以及区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: December 2025

立即咨询

电线电缆管理市场电线电缆管理市场

页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: December 2025

电线和电缆管理是在家庭、办公室和工业设施等各种环境中组织、固定和支撑电线和电缆的过程。它涉及使用导管、电缆桥架、线槽和紧固件等组件来确保安全安装、减少杂乱、增强系统可靠性并简化维护。

该报告对推动市场的主要因素进行了全面评估,并提供了详细的区域分析和影响市场动态的竞争格局。

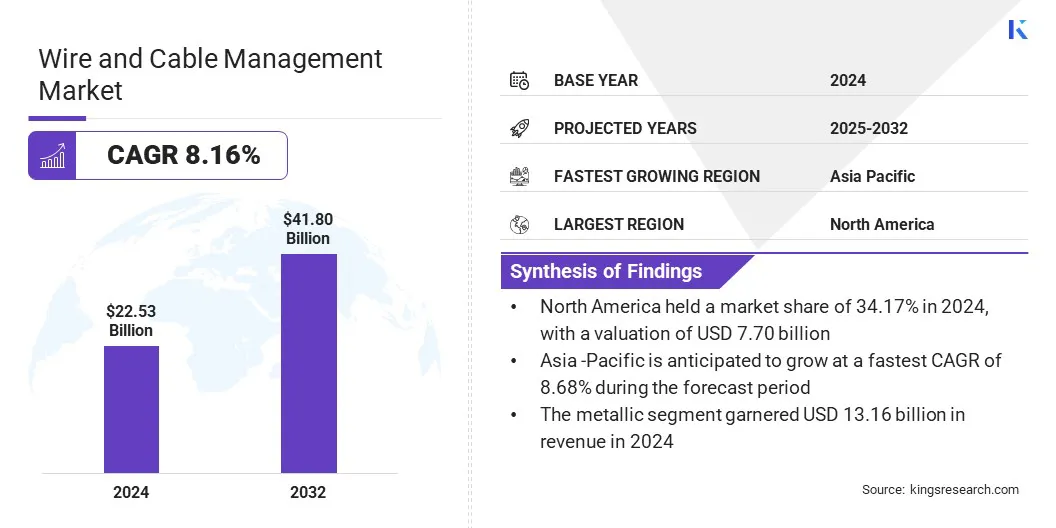

根据Kings Research的数据,2024年全球电线电缆管理市场规模为225.3亿美元,预计将从2025年的241.4亿美元增长到2032年的418.0亿美元,预测期内复合年增长率为8.16%。这一增长归因于数据中心和电信网络的扩张,这增加了对先进电缆管理解决方案的需求。

工业自动化程度的提高、制造和能源领域的电气化以及机械和电力系统复杂电缆管理的要求进一步推动了市场的发展。

电线电缆管理行业的主要公司有 Atkore、Belden Inc.、Alpha Wire、Leviton Manufacturing Co., Inc.、施耐德电气、ABB、伊顿、Chatsworth Products、HellermannTyton、OBO Bettermann Holding GmbH & Co. KG、Panduit Corp、TE Connectivity、Legrand North America, LLC、Niedax Group 和 Creative Composites Group。

云计算的快速增长增加了对电线电缆管理解决方案的需求。此外,数据中心需要大量布线来连接服务器、存储设备和网络设备,因此需要有组织且高效的电缆管理,以防止停机并确保最佳性能。

由于住宅、商业和工业领域基础设施的不断发展,电线电缆管理市场正在增长。快速城市化和智慧城市计划推动了大型建设项目,迫切需要可扩展的布线解决方案。

对交通、能源和公用事业基础设施的投资进一步放大了对电线电缆管理的需求。该系统可有效确保安全性、法规遵从性和运行可靠性,使其在注重性能的现代基础设施环境中不可或缺。

高安装和维护成本给电线电缆管理市场带来了重大挑战。先进系统的部署需要专门的材料、熟练的劳动力以及严格遵守安全法规,所有这些都会导致初始支出增加。

此外,涉及检查、维修和系统升级的持续维护也会增加总拥有成本。这些财务影响可能会阻碍成本敏感或发展中地区的小型设施和改造项目的采用,从而影响整体市场扩张。

公司正在开发经济高效的模块化电缆管理系统,以简化安装并减少劳动力需求。他们越来越多地使用轻质、耐用的材料来降低运输和装卸费用。

此外,制造商还提供预组装或卡扣式组件,以最大限度地减少现场组装时间。采用 BIM 和增强现实 (AR) 等数字工具来优化设计和布局规划,减少错误和返工。这些策略的共同目标是提高负担能力并加速市场采用。

由于最终用户对能够在不同基础设施环境中实现简化安装、可扩展性和无缝适应性的解决方案的需求不断增长,模块化和灵活的设计正在重塑电线电缆管理市场。这种转变反映了对运营效率和面向未来的基础设施系统的更广泛重视。

这些系统可实现更快的部署、更轻松的维护,并与数据中心、工业设施和商业建筑中不断变化的布局无缝集成。

通过以最小的中断支持未来的扩展或重新配置,模块化电缆管理解决方案有助于降低长期运营成本并提高效率,这使其成为动态和高增长环境的首选。

|

分割 |

细节 |

|

按产品类型 |

电缆桥架和梯子,电缆管道、导管和线槽、密封套和连接器、其他 |

|

按材质 |

金属、非金属 |

|

按最终用途行业 |

IT 与电信、住宅、公用事业(能源与电力)、医疗保健、航空航天与国防 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美电线电缆管理市场份额约为34.17%,估值为77亿美元。市场主导地位归因于基础设施发展的强劲投资、工业和商业建设的扩大以及整个地区数字和配电网络的快速增长。

私营企业之间的战略合作通过增强本地制造、先进的研发能力和改善服务交付,进一步加强区域足迹。

北美市场受益于建筑、制造和公用事业领域对可靠、可扩展解决方案日益增长的需求。这些因素共同促成了该地区在提供先进集成电缆管理系统方面的领先地位。

亚太地区电线电缆管理行业在预测期内将以 8.68% 的复合年增长率强劲增长。这种增长得到了战略产能扩张和市场区域能力不断增强的支持。

该地区的主要市场参与者正在积极投资先进的制造设施,以满足对高质量电线电缆解决方案日益增长的需求。这些发展支持本地生产,并能够在不同的最终用途领域实现更快的交付。

市场还受益于对技术进步的更加关注,例如自动化制造系统和精密工程在电缆设计中的集成,以提高运营效率。随着对先进电力基础设施的需求不断增长,该地区正在成为领先的制造和创新中心,为亚太地区市场的增长做出贡献。

电线电缆管理行业的主要参与者正专注于战略收购,以扩大其在公用事业和电力基础设施领域的足迹。他们的目标是拥有强大市场影响力和互补产品组合的知名企业,以增强其电线电缆管理能力。

这些举措反映了支持长期增长、产品多元化以及在电信等关键基础设施和工业应用领域占据更大市场份额的更广泛战略。

常见问题