防水膜市场

防水膜市场防水膜市场

防水膜的市场规模,份额,增长和行业分析,按产品类型(沥青膜,聚氨酯,PVC,PVC(聚氯离子)(聚乙烯基氯化物),TPO(热塑性烯烃),膜),膜(液体施加的膜,膜,薄膜),通过应用程序(通过应用) 2025-2032

页面: 200 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

立即咨询

防水膜市场防水膜市场

页面: 200 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

防水膜是由沥青,聚合物或复合材料制成的连续薄壁层。它们被应用于结构表面,以防止水或水分穿透。这些膜广泛用于屋顶,地下室,隧道,桥梁,水箱和其他民用结构,以提高耐用性。

它们可作为基于薄板的卷或液体应用涂料可用,可以很好地形成无缝的保护层。他们的主要目的是防止水进入,保护结构材料,提高耐用性,并确保遵守建筑法规和可持续性标准。

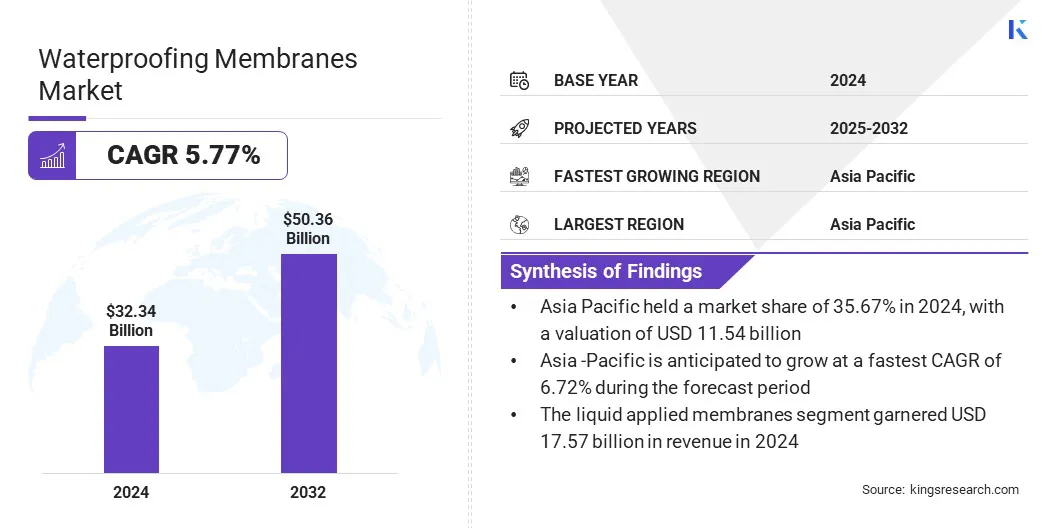

全球防水膜的市场规模在2024年的价值为323.4亿美元,预计将从2025年的340.1亿美元增长到2032年的503.6亿美元,在预测期间的复合年增长率为5.77%。

由于主要地区的运输网络,大型商业建筑群,工业设施和城市住房项目的快速基础设施发展,市场正在增长。由于转向混合聚合物改良的膜,市场正在进一步扩展,这些膜为各种建筑需求提供了改进的材料性能和长期保护。

在全球防水膜市场运营的主要公司是Sika AG,Tremco,Basf,Soprema,GCP Applied Technologies Inc,Fosroc Inc,Fosroc Inc,Mapei S.P.A,Henry a Carlisle Company,Johns Manville,Renolit SE,Dow SE,Dow,Dow,RPM International Inkite Industries Industries Industries Ltd,ASIAIN ASIAIN PAILES和SAIREIN-SAIREN-SAIREN-SAIND-GOBIAN和SAIND-GOBIAN。

|

分割 |

细节 |

|

按产品类型 |

沥青膜,,,,聚氨酯,PVC(聚氯乙烯),TPO(热塑性烯烃),其他 |

|

由膜 |

液体施用的膜,薄膜 |

|

通过应用 |

屋顶,地基和低于级,墙壁和外墙,水流结构,其他 |

|

通过最终使用 |

住宅,商业,工业,基础设施 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

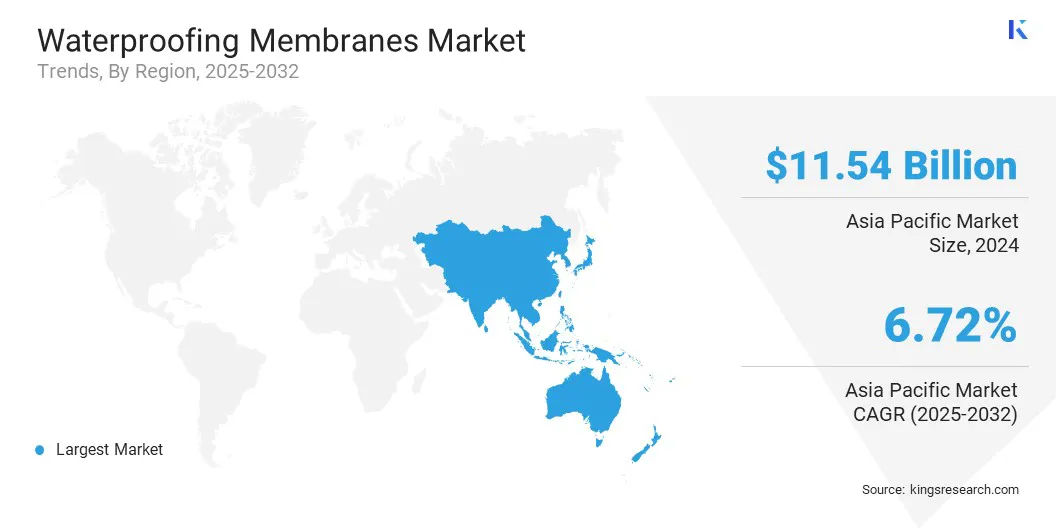

根据地区,全球防水膜市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太地区的市场份额在2024年为35.67%,估值为115.4亿美元。这种主导地位归因于该地区大型基础设施项目的快速城市化和持续增长。 运输网络,住宅建筑物和工业综合体的扩大建设正在推动对结构保护应用中使用的耐用膜的需求。

此外,随着区域参与者扩大其屋顶系统投资组合,包括用于绿色屋顶和可持续建筑信封的解决方案,市场正在扩大。制造商专注于将防水技术与节能和环境可持续性的功能集成。这些努力正在加强采用先进的膜,并为该地区的市场增长做出贡献。

在预测期内,北美的复合年增长率为5.89%。这种增长归因于该地区商业和住宅领域的建设活动的快速步伐以及翻新需求的上升。由于运输,住房和工业设施的基础设施项目的增加,该地区的市场正在增长。

政府和私人开发商继续为新建筑和升级现有结构分配大量投资。不断增加的城市和半城市地区的大型项目正在创造更高的防水膜需求,以确保耐用性和防止与水相关的损害。

此外,由于水和废水管理项目的稳定增长以及严格的建筑法规的执行,市场正在扩大,该法规要求结构中有效的水分保护。这些因素支持增加膜在住宅和商业建筑中的使用,从而推动该地区的市场增长。

此外,政府用于水和废水改善项目的资金正在通过提高对储罐,管道,储层和治疗设施的保护解决方案的需求来推动防水膜市场。这些项目需要耐用的膜以防止泄漏和腐蚀,这鼓励采用高级材料跨越建筑和基础设施应用。

快速基础设施的发展

快速的基础设施发展正在推动防水膜市场的增长。运输走廊,商业建筑群,工业设施和住房项目的扩展正在对先进的水分保护解决方案产生强烈的需求。

正在采用防水膜,以保护基础,隧道,桥梁和建筑结构免受水损害并提高其耐用性。此外,对持久和低维护基础设施的需求不断上升,这鼓励在一系列建筑项目中使用板膜和液体应用系统。

高前期成本

防水膜市场的主要挑战是在建筑项目中实施先进的膜系统所涉及的高初始成本。与传统的水分保护方法相比,现代基纸和液体涂抹的防水膜需要优越的原材料,广泛的表面准备和熟练的安装,这与传统的水分保护方法相比,这些成本提高了项目成本。

这些费用对于需要广泛申请的大规模基础设施和商业项目很重要。较高的前期投资不鼓励成本敏感的建筑商和承包商,并阻碍采用防水膜。

为了应对这一挑战,市场参与者通过技术创新和提高的制造效率专注于成本优化。制造商正在开发需要更少材料和更快应用的膜,从而减少人工费用。他们还投资于本地生产设施和原材料的战略采购,以降低物流成本并稳定定价。

转向混合聚合物‑修饰的膜

防水膜市场的一个关键趋势是,将应用程序(ATACTIC聚丙烯)和SBS(苯乙烯 - 丁二烯 - 斯坦烯)技术结合在一起的混合聚合物修饰的膜的转变。这些膜旨在提供高耐热性和柔韧性,使其适合具有可变气候和不同建筑物要求的区域。

混合膜的使用消除了在不同的气候条件下应用不同的膜类型,改善耐用性并确保在苛刻的建筑环境中的性能更好的需求,从而导致在屋顶和防水项目中更广泛地采用。

防水膜市场的市场参与者通过添加互补产品,例如密封剂,混合物,混凝土维修材料和地板系统,以提供集成的施工解决方案,从而致力于加强其投资组合。

他们正在扩大在快速发展的地区,包括亚太地区,中东和印度,以捕捉大型基础设施和建筑项目的需求不断上升。他们还专注于扩大制造能力和技术专长,以支持防水解决方案的供应。

常见问题