余热回收市场

余热回收市场余热回收市场

余热回收市场规模、份额、增长和行业分析,按应用(预热系统、发电等)、最终用途(化工与石化、石油与天然气、能源与电力、食品与饮料)以及区域分析, 2025-2032

页面: 140 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : October 2025

立即咨询

余热回收市场余热回收市场

页面: 140 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : October 2025

废热回收 (WHR) 是指捕获和再利用热能的系统过程,热能作为工业运营、发电或其他能源密集型活动的副产品释放。

它包括热交换器、同流换热器、再生器、省煤器、有机朗肯循环 (ORC) 和热电发电机等技术,这些技术可将余热转移或转换为可用能量。其应用包括提高制造业的能源效率以及增强水泥、钢铁、玻璃和化学工业的发电量。

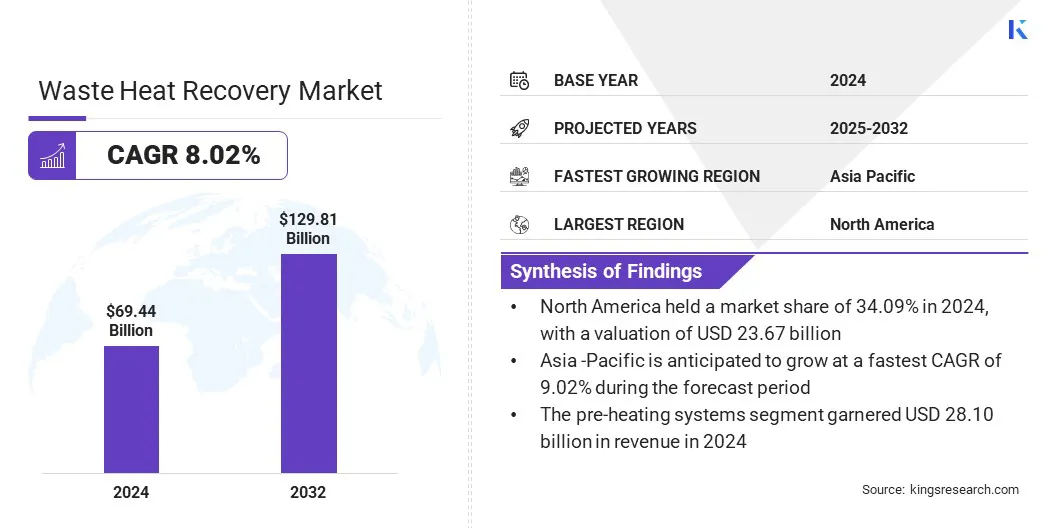

2024年全球余热回收市场价值为694.4亿美元,预计将从2025年的746.3亿美元增长到2032年的1298.1亿美元,预测期内复合年增长率为8.02%。

市场增长是由于人们日益关注脱碳和减少温室气体排放,促使各行业采用余热回收技术来降低化石燃料消耗并减少碳足迹。

由于有机朗肯循环(ORC)和其他先进的余热回收系统在工业和商业应用中的不断部署,提高了能源效率并降低了运营成本,该市场正在进一步增长。这些技术在化工、水泥、钢铁、发电、生物质、石油和天然气以及数据中心领域。

余热回收市场的主要公司有西门子、通用电气公司、三菱重工有限公司、Thermax Limited、Ormat、Echogen、Econotherm Limited、Mutares SE & Co. KGaA、Viessmann、Boustead International Heaters Ltd、HRS Heat Exchangers、MTPV Power Corporation、Sigma Thermal、Exodraft 和 Cochran。

废热回收的工业应用通过将副产品转化为清洁能源并优化整体工艺效率,正在推动市场的增长。

先进的热交换器捕获和转移余热,减少化石燃料消耗,减少排放,并降低运营成本。这种方法支持可持续发展目标,加强能源管理,并鼓励各行业将余热发电技术整合到化工、发电和其他能源密集型行业。

更加关注脱碳和减少温室气体排放

推动市场的一个主要因素是各行业对脱碳和减少温室气体排放的日益关注。

公司正在采用余热回收技术,捕获并再利用水泥、钢铁、玻璃和化学品等工业流程中的余热,以降低化石燃料消耗、减少碳足迹并遵守严格的排放法规。对可持续性和能源效率的日益关注正在加速余热回收解决方案在全球范围内的大规模采用。

2024 年 11 月,英国在 COP29 上宣布了该国雄心勃勃的国家自主贡献 (NDC) 目标,即到 2035 年将所有温室气体排放量减少至少 81%,鼓励工业和发电厂采用废热回收系统等节能解决方案,以抑制排放并提高可持续性。

高额前期资本投资

余热回收市场的一个主要挑战是系统安装和集成所需的高额前期资本投资。余热回收项目涉及复杂的设备,如热交换器、有机朗肯循环装置和专用管道,这可能导致高昂的实施成本。

尽管可以长期节省能源,但这种最初的财务负担阻碍了中小型企业采用这些解决方案。此外,项目规划、定制和安装时间表进一步加剧了投资障碍,并减缓了能源密集型行业的广泛采用。

为了应对这一挑战,市场参与者越来越多地采用创新的融资模式,例如能源即服务(EaaS)协议和租赁方案。这些方法使客户能够在无需大量前期支出的情况下实施 WHR 系统。

公司还在标准化模块化余热回收解决方案,以降低安装复杂性和实施余热回收系统的成本。与政府和金融机构的合作正在促进补贴、赠款和激励措施,以支持余热回收技术的更广泛部署。

数据中心余热回收的部署不断增加

影响市场的一个关键趋势是数据中心越来越多地部署余热回收系统,将多余的热能重新用于区域供热和商业应用。市场参与者正在开发解决方案,从服务器运行中捕获低温到中温的热量,并通过本地供热网络进行分配。

这种方法促使数据中心更广泛地采用余热回收技术,这些创新有助于将数据中心转变为分散的能源贡献者,同时推进城市可持续发展和低碳目标。

|

分割 |

细节 |

|

按申请 |

预热系统、发电、其他 |

|

按最终用途 |

化学与石化、石油与天然气、能源与电力、食品与饮料、水泥、造纸与纸浆 其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美余热回收市场份额为34.09%,估值为236.7亿美元。这种主导地位归因于先进废热回收解决方案的不断部署以及大规模工业和商业应用的扩展。

有机朗肯循环 (ORC) 和其他先进余热回收系统在化工、水泥、钢铁、发电、生物质、石油和天然气以及数据中心领域的部署不断增加,进一步加速了市场扩张。对脱碳和减少温室气体排放的日益关注正在促使各行业采用降低化石燃料消耗和碳足迹的技术。

此外,主要参与者对磁力轴承有机朗肯循环 (ORC) 系统的投资通过提高可靠性、降低成本和提高能源效率,正在推动该地区的市场增长。该地区正在利用这些创新来加强废热发电解决方案的采用,并支持可持续发电。这些举措正在推动该地区的市场扩张。

亚太地区在预测期内的复合年增长率预计为 9.02%。这一增长归因于工业热系统投资的增加以及水泥、钢铁、化工和发电行业能效解决方案的扩展。

越来越多地采用先进的余热回收技术,包括工业热回收锅炉、预热系统和垃圾发电解决方案,极大地促进了市场的增长。公司正在将余热回收解决方案集成到现有设备中,以优化能源利用并扩大工业客户的服务范围。

主要参与者的战略合作和投资正在增强制造能力和市场覆盖范围,支持大规模部署并促进可持续能源实践。这些举措正在推动节能解决方案的更快部署,并加速整个地区的市场增长。

此次收购旨在加强 KEL 的热力工程产品组合并扩大其在印度的节能解决方案。

余热回收市场的主要参与者正在实施大型项目,以捕获工业过程中未使用的热量并将其重新利用以满足内部能源需求。运营商正在集成先进的有机朗肯循环系统,将废热转化为电力并支持潜在的区域供热应用。

市场参与者正在优化窑炉和排气操作,以最大限度地回收热量并提高整体能源效率。此外,他们还致力于减少排放并增强整个工业流程的可持续性。

常见问题