立即咨询

热塑性聚氨酯市场

Thermoplastic Polyurethane Market Size, Share, Growth & Industry Analysis, By Type (Polyester-based TPU, Polyether-based TPU, Polycaprolactone-based TPU), By Raw Material (Diisocyanate, Polyols, Diols, Others), By End-use Industry (Footwear, Automotive, Medical, Industrial Machinery & Engineering, Others), and Regional Analysis, 2025-2032

页面: 160 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G.

市场定义

热塑性聚氨酯(TPU)是一种柔性,耐磨的弹性体,结合了橡胶和塑料的特性。 TPU在各种成型技术上提供了高机械强度,耐化学性和加工性。它被广泛用于汽车,鞋类,电子和医疗领域,用于丝线绝缘,防护外壳,鞋底,管道和密封件。

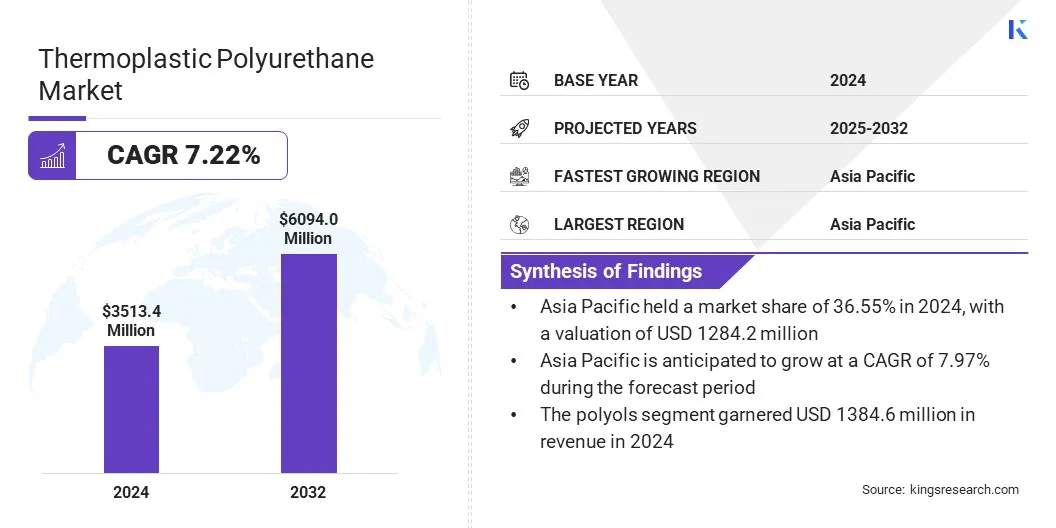

全球热塑性聚氨酯市场的价值在2024年价值35.134亿美元,预计到2032年,2025年的374060万美元增加到6,0.94亿美元,在预测期间的复合年增长率为7.22%。市场增长是由于汽车行业对轻质和高性能材料的需求不断增长的驱动。

汽车制造商越来越多地使用TPU来提高燃油效率,而不会损害耐用性。此外,纳米增强和功能性TPU复合材料的整合正在扩大电子,鞋类和工业组件中的应用,从而推动市场增长。

在热塑性聚氨酯行业运营的主要公司是巴斯夫,Lubrizol Corporation,Covestro AG,Huntsman Corporation,Wanhua,Coim Group,Epaflex Polyurethanes Spa,American Polyfilm,Inc。,Mitsui Chemicals,Inc.公司有限公司和特林索(Trinseo)。

主要市场亮点:

- 2024年,热塑性聚氨酯市场规模为35.134亿美元。

- 从2025年到2032年,市场预计将以7.22%的复合年增长率增长。

- 亚太地区在2024年持有36.55%的份额,价值1,2.842亿美元。

- 基于聚酯的TPU细分市场在2024年获得了16.907亿美元的收入。

- 到2032年,多元元素段预计将达到24.378亿美元。

- 鞋类部门在2024年获得了36.41%的最大收入份额。

- 预计北美将在预测期内以7.19%的复合年增长率增长。

热塑性聚氨酯市场报告快照

|

分割 |

细节 |

|

按类型 |

基于聚酯的TPU,聚醚的TPU,基于聚苯乙酮的TPU |

|

通过原材料 |

二异氰酸酯,多元醇,二醇,其他 |

|

通过最终用途行业 |

鞋类,汽车,医疗,工业机械和工程,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

热塑性聚氨酯市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

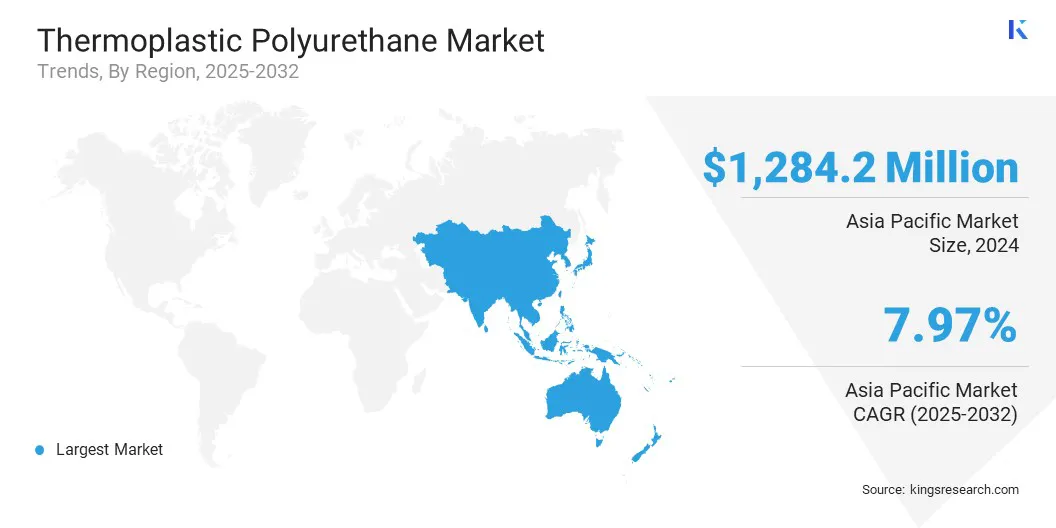

亚太热塑性聚氨酯市场份额在2024年为36.55%,价值1,2.842亿美元。该地区大量迎合国内需求和国际品牌的全球鞋类制造设施的大量集中。

TPU由于其出色的弹性,耐用性和舒适性而广泛用于运动和休闲鞋类的中底,外部和上层鞋类。此外,以性能为重点的鞋类的生产不断增长,正在增强TPU的消费。

- 2024年9月,Covestro宣布了计划在中国广州建立一个新的TPU应用程序开发中心,该中心将于2025年在2025年投入运营。该设施旨在包括鞋类,电子产品和专业挤出等关键应用程序,补充Covestro的Covestro在Zhuhai和现有R&dhub in Changhua的Covestro TPU工厂。该计划强调了该公司对区域鞋制造商本地化创新和生产支持的承诺。

北美热塑性聚氨酯产业有望在预测期内以7.19%的复合年增长率增长。北美作为3D印刷技术领先的创新中心的地位推动了这种增长。

在航空航天,医疗保健和运动器材等行业中,基于TPU的柔性细丝越来越多地用于原型制作和低量生产。随着越来越多的公司为定制应用采用灵活的耐电材料,这种趋势大大提高了整个地区对TPU的需求。

- 2025年6月,Amolen在底特律的Rapid+TCT会议上推出了两个新的S系列TPU细丝,‑在‑这‑深色TPU和透明的TPU丝。发光变体由非‑视觉和安全用途的有毒紫外线反应化合物。透明的选件具有高光泽清晰度和耐磨性,适用于功能组件,例如软密封,光扩散器和保护套管。

热塑性聚氨酯市场概述

鞋类和服装行业的快速增长正在推动热塑性的需求聚氨酯材料由于其出色的柔韧性,耐磨性和吸收性特性而引起的。

运动服和性能齿轮制造商正在采用TPU来增强运动产品中的舒适性,耐用性和设计创新。该材料支持轻巧的结构和复杂的几何形状,使其非常适合高级鞋类和服装应用。

- 2024年8月,亨斯曼公司(Huntsman Corporation)推出了Avalongecko TPU,这是一种高性能的热塑性聚氨酯投资组合,设计用于鞋类外部。该投资组合包括三个等级,包括透明的挤压等级(Avalon6053AG),透明的可注射级(Avalon6055Ag)和不透明的可注射级(Avalon6044Ag)。一个年级可以比传统设计高达50%,更轻50%,在潮湿和干燥条件下提供出色的抓地力,并实现无粘合剂的粘合和机械可回收性。

市场驱动力

重点关注车辆轻巧和性能的改善

对车辆轻巧和增强性能的关注不断增加,这是对汽车领域热塑性聚氨酯(TPU)的增强需求。由于其柔韧性,阻力和振动阻尼特性,TPU越来越多地用于内饰,软管,密封系统和绝缘层。

汽车制造商正在采用TPU来减轻整体车辆重量,提高燃油效率并提高乘客舒适性。该材料承受机械应力和极端温度的能力使其适合结构和美学应用。

此外,化学生产商和汽车OEM之间的合作正在支持针对不断发展的移动性需求量身定制的先进TPU配方的开发。

- 2024年3月,巴斯夫SE推出了Elastollann,这是一款50%基于生物的热塑性聚氨酯(TPU),旨在为广泛的工业和汽车应用设计。该材料具有与常规弹性TPU相同的耐用性,灵活性和加工性。它靶向诸如软管,有线夹克,电动汽车充电零件和内饰等组件,可提供高度机械性能,同时减少对化石衍生的原料的依赖。

市场挑战

高生产成本和原材料波动率的幅度

阻碍市场增长的主要挑战是与替代聚合物相比,其生产成本更高,从而限制了其在成本敏感应用中的使用。

依靠原材料,例如二异氰酸酯和多元醇这会受到价格波动的影响,进一步影响制造商的利润率。这些成本动态使生产商难以在各种最终用途行业之间保持稳定的价格和竞争力。

为了应对这一挑战,市场参与者正在提高流程效率,探索替代的原材料来源,并确保长期供应协议以管理投入成本。他们还投资了先进的配方,以提供绩效收益,同时最大程度地减少材料费用。

市场趋势

纳米的整合‑增强且功能性的TPU复合材料

影响热塑性聚氨酯市场的关键趋势是纳米增强和功能性TPU复合材料的发展。制造商正在整合纳米材料,例如石墨烯和氮化钛,以提高机械强度,耐磨性和热性能。

这些复合材料还提供功能,例如电磁干扰(EMI)屏蔽和光热反应性,扩大了电子,汽车和可穿戴设备的TPU应用。正在进行的研究集中在可扩展的生产方法上,以确保与现有处理技术的一致性和兼容性。

- 2025年4月,Hefei物理科学学院(中国科学院)的研究人员引入了高性能的双层石墨烯 - TPU复合材料,以进行有效的冰控制。 3D打印的结构包括石墨烯增强的TPU层和整洁的TPU底物,表现出4.54W/(M·K)的平面内电导率和各向异性导热率为9.1。

市场细分

- 按类型(基于聚酯的TPU,基于聚醚的TPU和基于多丙酮的TPU):基于聚酯的TPU段在2024年赢得了1,6.907亿美元,主要是由于其高机械强度,耐磨性,耐磨性和成本效益。

- 通过原材料(二异氰酸酯,多元醇,二醇等):多元元素段在2024年占39.41%的份额,这是由于其在确定TPU的灵活性,耐用性和机械性能中的关键作用,例如自动零件,鞋类,鞋类和工业货物的柔韧性,耐用性和机械性能。

- 通过最终用途行业(鞋类,汽车,医疗,工业机械和工程等):由于该材料的弹性,耐磨性,耐磨性,以及在运动和casual鞋中满足设计和耐用性的能力,预计到2032年,鞋类段预计将达到2,11820万美元。

监管框架

- 在美国在医疗应用中使用的TPU必须遵守食品药品监督管理局(FDA)法规,包括510(k)上市通知或前市场批准(PMA),以及根据ISO 10993和美国Pharmacopeia(USP)VI类标准的生物相容性测试。环境保护局(EPA)还要求控制挥发性有机化合物(VOC),而加利福尼亚州的命题65则需要标记包含列出有害化学品的TPU产品。

- 欧盟执行注册,评估,授权和限制TPU及其化学成分的化学法规(覆盖范围)法规,需要注册每年一吨以上的数量。医学级TPU必须遵守《医疗设备法规》(EU MDR 2017/745),其中包括严格的化学披露和CE标记要求。此外,欧盟法规2020/1149授权对TPU制造中使用的免费双氰酸酯处理人员进行认证的安全培训,从2023年8月起生效。

- 中国根据国家GB/T标准(例如GB/T 42918.1和42918.2)对TPU进行监管,以进行处理和绩效评估。医疗设备中使用的TPU必须满足YY/T 1557-2017安全性和功能性要求。电缆或电子产品中使用的产品可能需要中国强制认证(CCC)。监管监督属于工业和信息技术部(MIIT)和国家医疗产品管理局(NMPA),可确保工业和医疗保健应用的安全和质量。

- 印度要求通过质量控制令(QCO)通过印度标准局(BIS)要求遵守IS 17397(第1部分):2020年或ISO 16365-1:2014年2025年3月19日。根据国际规范,控制组织(CDSCO)管理生物相容性和产品安全性。

竞争格局

热塑性聚氨酯市场的主要参与者正在采用针对性的研发,产品创新和定制策略,以维持高增长应用,以保持市场竞争力。

公司专注于开发满足电子和智能设备性能需求的TPU材料。对热管理属性和特定设备的配方的投资正在帮助他们符合不断发展的行业需求。

- 2025年5月,Covestro在台北的技术研讨会上介绍了其Desmopan XHR和IT系列TPU解决方案。这些材料通过为诸如笔记本电脑机箱,智能路由器,可穿戴设备和机器人系统的组件提供热管理,耐用性和性能改进来解决现代电子产品的关键需求。

热塑性聚氨酯市场的主要公司:

- 巴斯夫

- Lubrizol Corporation

- Covestro AG

- 亨斯曼公司

- Wanhua

- COIM组

- epaflex聚氨酯水疗中心

- American Polyfilm,Inc。

- Mitsui Chemicals,Inc。

- avient Corporation

- Kuraray Co.,Ltd.

- Townsend Chemicals P/L。

- Gantrade Corporation

- Sumei Chemical Co.,Ltd.

- 特林索

最近的发展(产品发布)

- 2024年10月,CookieCAD引入了TPU95A,这是一种柔和,耐用的灯丝,可提供鲜艳的色彩选项。灯丝与标准能力的FFF 3D打印机兼容,并支持服装,鞋子原型,配件,机器人和定制齿轮中的应用。

- 2024年9月,Trinseo推出了Apilon52XB ‑ 75A Cristallo,这是一种透明的,基于酯的TPU等级,用于鞋类。它具有机械强度的高清晰度,使其适合运动和休闲鞋,并增强了Trinseo的优质TPU产品线。

- 2023年9月,亨斯曼公司(Huntsman Corporation)引入了液体热塑性聚氨酯(LTPU),用于快速生产高性能中底。这项创新可以有效地生产轻巧,耐用和可定制的鞋类组件,以满足鞋类行业对高级材料的不断增长的需求。

常见问题