立即咨询

结构粘合剂市场

结构粘合剂的市场规模,份额,增长和行业分析,底物(金属,木材,复合,塑料,其他),通过树脂(氨基甲酸酯,环氧,丙烯酸,丙烯酸,氰基丙烯酸,其他),技术(基于水基,基于溶剂,基于溶剂,杂种,混合),最终使用(运输,建筑,电子,电子,电子,电子,电子,电子,电子,电子,电子,电子,杂种), 2025-2032

页面: 180 | 基准年: 2024 | 发布: June 2025 | 作者: Sunanda G.

结构粘合剂市场快照

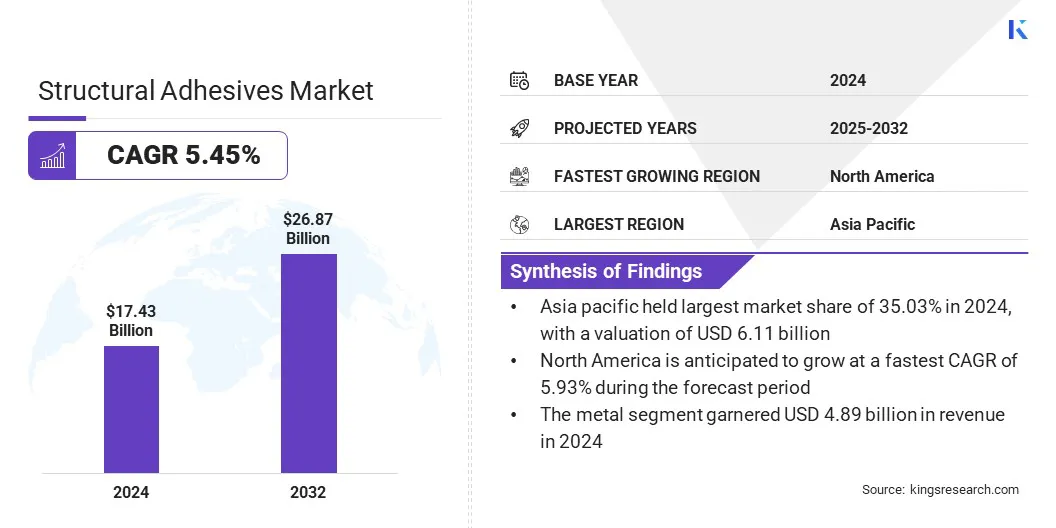

全球结构粘合剂的市场规模在2024年的价值为174.3亿美元,预计到2025年的1830亿美元增加到2032年的268.7亿美元,在预测期间的复合年增长率为5.45%。市场的增长是由航空生产的扩展驱动的,这需要对轻质复合材料的高性能键合解决方案。

此外,该行业正在见证向可持续制造业的转变,鼓励使用低排放,基于生物的粘合剂,这些粘合剂符合环境法规而不会损害强度或耐用性。

主要市场亮点:

- 在2024年,结构性粘合剂行业规模为174.3亿美元。

- 从2025年到2032年,市场预计将以5.45%的复合年增长率增长。

- 亚太在2024年的市场份额为35.03%,估值为611亿美元。

- 2024年,金属细分市场获得了48.9亿美元的收入。

- 到2032年,环氧树脂细分市场预计将达到73.8亿美元。

- 水基领域在2024年获得了40.47%的最大收入份额。

- 在预测期间,风能的复合年增长率为5.73%。

- 预计在预测期内,北美将以5.93%的复合年增长率增长。

在结构粘合剂市场上运营的主要公司为3M,Henkelag&Co。Kgaa,Sika AG,H.B。 Fuller Company,Arkema,Dow,Dupont,Huntsman International LLC,Parker Hannifin,Scott Bader Company Ltd.,Avery Dennison Corporation,Ilinois tool Works Inc.,Mapei S.P.A.,PPG Industries和Ashland。

结构粘合剂市场概述

越来越多的结构粘合剂在汽车制造中支持减轻体重和燃油效率目标。汽车制造商正在用胶粘剂代替焊缝和机械紧固件,以连接铝和复合材料等不同的基材。

这种转变有助于满足排放规范并提高结构完整性。电动和混合动力汽车的推动正在进一步推动整个OEM和组件生产领域全球市场的增长。

- 在5月2024年,Henkel推出了三种新的盆栽和密封解决方案,即Loctite SI5035,AA5832和PE8086AB,该溶液专门为汽车电子设备(例如传感器,ECUS和动力总成模块)制定。这些产品具有对流体,极端温度和机械应力的耐药性,从而在不同的EV组件上具有基于粘合剂的保护。

市场驱动力

航空生产的扩展

航空航天行业广泛使用结构粘合剂,用于飞机结构中的粘结复合材料和金属。这些粘合剂有助于减轻体重,同时保持强度和耐用性,这对于性能和安全至关重要。

航空旅行,国防预算和飞机车队现代化的增加正在鼓励更高的生产量,从而促进了市场。飞机制造商和MRO服务提供商的需求对市场的全球扩张产生了重大贡献。

- 2023年9月,杜邦(Dupont)在中国Zhangjiagang开设了一个粘合剂制造设施。该设施可产生先进的粘合剂,包括β结构胶粘剂,旨在增强飞机结构中的轻巧和碰撞耐用性。该工厂的能力支持了对航空航天行业对可持续和高效粘合解决方案的不断增长的需求。

市场挑战

轻质材料组件中的复杂粘结要求

结构性粘合剂市场在满足与轻质材料组件相关的复杂粘合需求方面面临着重大挑战,尤其是在电动汽车,航空航天和高级建筑。

诸如碳纤维,铝和复合层压板之类的材料具有不同的热和机械行为,使均匀的粘结变得困难。传统的粘合剂通常在满足这些需求方面通常不足,强调了能够在保持结构完整性的同时适应多种物质行为的先进配方。

为了解决这个问题,主要参与者正在开发具有量身定制的灵活性,热稳定性和混合固化系统的特定应用粘合剂。他们还使用基于仿真的测试并与OEM紧密合作以优化债券线设计。

市场趋势

转向可持续制造

市场上日益增长的趋势是向可持续制造实践的转变。结构粘合剂通过实现轻巧的设计并减少对机械紧固件的需求来支持这些努力,从而降低了组装过程中的能耗和物质浪费。

它们在增强产品耐用性方面的作用也有助于扩展生命周期并减少环境影响。作为响应,制造商越来越多地开发低VOC和基于生物的粘合剂配方。

这种以可持续性为重点的创新正在吸引汽车,航空航天,电子和绿色建筑,在这种部门中,环境合规性和绩效效率至关重要。

- 2025年1月,在自然通信中发表的一项研究揭示了使用聚(3-羟基丁酸)(P3HB)(P3HB)的生物工程粘合剂的发展,这是一种由细菌生产的可生物降解聚合物。这种粘合剂表现出比常规石油粘合剂高30%的粘附强度,表现优于普通商业替代品,例如环氧树脂和基于聚氨酯的粘合剂。研究表明,基于P3HB的粘合剂在包括包装和生物医学设备在内的各种应用中提供了可持续和高性能的替代方案。

结构粘合剂市场报告快照

|

分割 |

细节 |

|

由基材 |

金属,木材,复合塑料,其他 |

|

由树脂 |

尿电烷,环氧,丙烯酸,氰基丙烯酸,其他 |

|

通过技术 |

水基,基于溶剂的混合动力 |

|

通过最终使用 |

运输,建筑,电子,风能,汽车,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 由底物(金属,木材,复合,塑料等):金属片段在2024年赚取了48.9亿美元,这是由于其在高强度键合和耐用性至关重要的汽车,航空航天和工业组件中的广泛使用。

- 作者:树脂(氨基甲酸酯,环氧树脂,丙烯酸,氰基丙烯酸等):环氧树脂片段在2024年占市场的27.44%,这是因为其具有优势的机械强度,耐化学性,耐化学性和兼容性与跨苛刻工业应用的各种底物的兼容性。

- 通过技术(水基,基于溶剂和混合动力):由于其较低的VOC含量,法规合规性以及适用于自动动力,构建和包装行业的高量器工业应用,因此到2032年,水基领域预计将达到1007.6亿美元。

- 通过最终用途(运输,建筑,电子,风能,汽车等):在预测期间,风能段有望为5.73%的重大复合年增长率,归因于对大型涡轮机制造和组装中高强度,抗疲劳抗性粘结溶液的需求不断上升。

结构粘合剂市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

在全球市场,亚太结构性粘合剂市场份额在2024年为35.03%,估值为611亿美元。这归因于该地区作为电子和白色商品制造的全球枢纽的地位。

结构粘合剂是用电器,电视,智能手机和其他设备的轻质和热敏感材料粘合的优选。

高产量的量和对具有成本效益的粘结技术的需求正在推动粘合剂消耗。对高质量消费电子产品的这种持续需求正在推动亚太地区的市场增长。

- 在2025年2月,汉克尔打开了切割印度钦奈的边缘应用工程中心,并扩大了其电子粘合剂制造业的库尔库姆。位于印度在不断增长的电子枢纽的不断发展的设施中,设有五个用于高级粘合剂和热管理材料的研发实验室,配备了真空浸渍和精确分配系统。

此外,印度和中国等国家的大量私营和公共部门投资正在针对铁路和地铁基础设施。这些项目需要能够承受振动,温度变化和结构应力的耐用粘结解决方案。

扩大公共交通系统的重点是增加亚太运输部门的结构性粘合剂需求。

预计北美将在预测期内以5.93%的复合年增长率增长,这是由于模块化和异地施工方法的采用越来越多。这些技术在住宅,商业和医疗基础设施中广泛实施,以减少构建时间并改善质量控制。

结构粘合剂在结合预制组件(例如墙壁,地板和立面板)中起着至关重要的作用,提供了高强度和无机械紧固件的无缝饰面。这种施工的转变极大地增强了对整个地区结构粘合剂的需求,从而推动了市场的增长。

此外,北美的粘合剂制造商正在积极开发下一代粘合技术,并通过局部研发工作,从而更广泛地采用结构粘合剂。

监管框架

- 在美国,结构粘合剂必须遵守《建筑涂料规则》下挥发性有机化合物(VOC)的环境保护局(EPA)限制。职业安全与健康管理局(OSHA)通过全球协调系统(GHS)要求危害通信,需要安全数据表(SDS)和适当的标签。根据《有毒物质控制法》(TSCA),如果未在TSCA库存中列出化学物质,则必须预先预注。

- 在欧盟,结构粘合剂属于化学(覆盖范围)调节的注册,评估,授权和限制,该法规要求化学注册和非常关注的物质通知(SVHC)。分类,标签和包装(CLP)调节可确保使用GHS符号进行适当的危害通信。

- 在中国,结构粘合剂受到生态和环境的VOC标准的监管,GB 18582管理室内粘合剂。粘合剂生产商必须遵守新化学物质环境管理的措施。危害通信是在中国实施全球协调系统(GHS)之后的。在综合环境许可框架下,设施也需要许可,该框架设定了VOC的排放限制并确保安全处理化学原材料。

- 日本通过化学物质控制法(CSCL)来控制粘合剂,需要事先通知和评估新物质。结构粘合剂制造商还必须遵守污染物释放和转移登记册(PRTR)法,该法规定了特定化学排放的年度报告。 《工业安全与健康法》强制执行与GHS一致的SDS标签和工作场所暴露限制。这些法律由经济,贸易和工业部以及环境部执行。

竞争格局

结构粘合剂市场的主要参与者正在采取策略,例如集中的研发投资,产品创新以及对环境负责的配方的开发。

这些以可持续性驱动的配方包括低VOC粘合剂,基于生物的化学作用以及旨在减少整个产品生命周期环境影响的可回收键合系统。

在电动汽车(EV)行业中,公司正在引入高级结构粘合剂,其功能,例如无引物粘结,加速固化以及与轻量级底物的兼容性。

与汽车OEM和能源存储系统提供商的合作正在进一步实现实际验证并在现实世界应用中采用这些解决方案。

结构粘合剂市场的主要公司:

- 3m

- Henkelag&Co。Kgaa

- Sika AG

- B.Fuller Company

- 阿克马

- 道琼斯

- 杜邦

- Huntsman International LLC

- 帕克·汉尼芬(Parker Hannifin)

- Scott Bader Company Ltd.

- 艾弗里·丹尼森公司(Avery Dennison Corporation)

- 伊利诺伊州工具工程公司

- Mapei S.P.A.

- PPG行业

- 亚什兰

最近的发展(产品发布)

- 在2023年11月,Henkel释放了Loctite SI5972FC,这是一种单元的RTV硅胶FIPG,设计用于电子模块的内联密封(ECUS,ADAS组件)。它在治愈后立即提供抗泄漏性,并符合可持续性标准,从而在传统上通过机械方法密封的结构中无缝整合。

- 2023年11月,Henkel引入了两种基于生物的聚氨酯(PUR)粘合剂,用于承载木材结构,称为Loctite HB S Eco和Loctite CR 821 Eco。与基于化石的同类产品相比,这些粘合剂利用可再生材料并分别大幅减少了Co₂排放量,分别为66%和62%。 Loctite HB S ECO由63%的生物基材料组成,Loctite CR 821 Eco包含71%基于生物的内容。

常见问题