特种食品成分市场

特种食品成分市场特种食品成分市场

专业食品成分市场规模,份额,增长和行业分析,按类型(酶,乳化剂,口味,着色剂,其他),按应用(食品和饮料,药品,个人护理)和区域分析,以及区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

立即咨询

特种食品成分市场特种食品成分市场

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

特种食品成分是少量用于增强食品和饮料产品的口味,质地,外观,营养和保质期的高价值添加剂。市场包括酶,乳化剂,口味,着色剂和防腐剂。它为多种最终用途行业提供服务,包括食品和饮料,药品以及个人护理,支持产品配方,创新和功能性能。

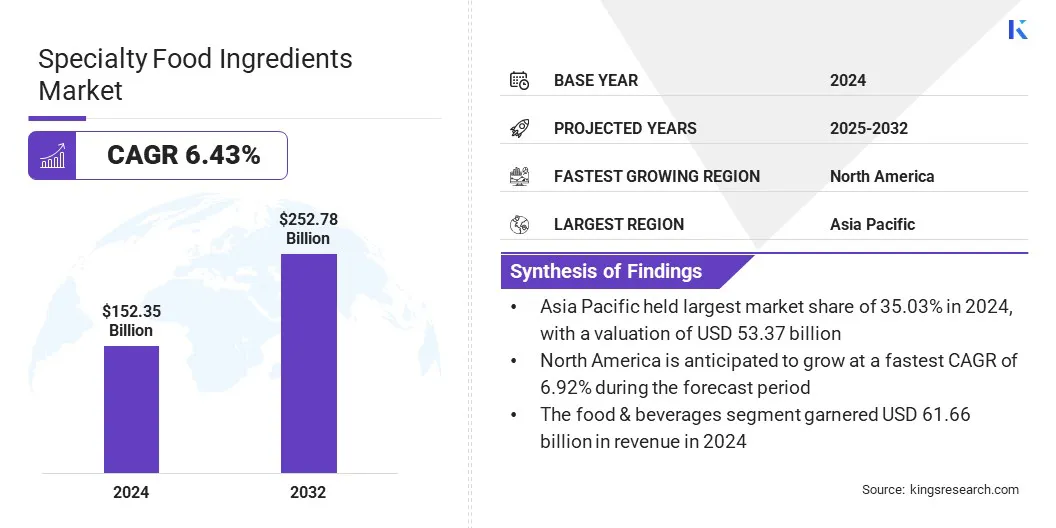

全球特色粮食成分的市场规模在2024年价值1523.5亿美元,预计到2032年,2025年的1,612.9亿美元增加到2527.8亿美元,在预测期内的复合年增长率为6.43%。

这种增长是由消费者对清洁标签,天然和功能性产品的需求增加所致。制造商正在结合生物活性成分,例如酶,乳化剂,纤维和植物提取物,以增强口味,质地,营养价值和保质期。

在特种食品成分市场中运营的主要公司是ADM,Cargill,Incorporated,DSM-Firmenich,International Flavors&Frabrances Inc.,Kerry Group plc。,Givaudan,Sensient Technologies Corporation,Ingredions,Ingredion,ASR Group,Novo Holdings A/S/S,S/S,S,Dupont,Dupont,Symrise,Symrise,Corbion N.V.,Brenntag,Brenntag See,和Rag-Stiffung和Rag-Stiffung。

基于植物和替代蛋白质来源的日益普及在于促使制造商开发定制的成分解决方案,从而增强肉类和肉类和营养价值乳制品替代品。这种趋势反映了消费者对可持续饮食的偏好转移,并得到了对粮食和饮料行业基于植物的产品开发的投资的支持。

对清洁标签和天然成分的需求不断增加

对清洁标签和天然产品的需求不断增长,推动了特种食品成分市场的扩展。消费者越来越优先考虑成分透明度,并避免了人工添加剂,防腐剂和合成成分。

这一转变迫使制造商在各种产品类别中采用天然,基于植物和最低处理的成分。需求导致使用特种成分(例如天然乳化剂,纤维,稳定剂和与清洁标签要求相符的颜色)的使用增加。

此外,诸如有机和自然来源之类的包装主张对产品差异化和品牌定位至关重要。消费者行为的这种转变正在促使产品重新印象和创新方面的战略投资。公司正在扩大其清洁标签的投资组合,以捕捉不断发展的偏好,这有助于持续的市场增长。

监管复杂性和合规负担

管理全球市场的复杂和不断发展的监管要求对粮食成分市场的扩展提出了重大挑战。监管机构对成分批准,健康索赔,食品安全,过敏原标签和清洁标签声明施加了严格的标准。这些法规在各个地区差异很大,这给在多个国家开展业务的公司带来了困难。

不合规会导致产品召回,推迟发布,声誉损失和经济罚款。维护最新文档并确保整个产品生命周期中的准确标签增加了运营负担。

为了应对这些挑战,公司正在投资监管事务团队,数字可追溯性系统和第三方合规解决方案。与技术提供商的战略合作正在帮助制造商自动化文档流程,监视全球法规的变化,并确保始终如一地遵守其成分投资组合中的标签和安全标准。

对功能和强化食品的需求不断增加

特种食品成分市场正在经历持续增长,这主要是由于对功能和强化食品的需求不断增长。消费者对提供有针对性的健康益处(例如免疫支持,认知表现和消化健康)的食品和饮料提供了强烈的偏爱。这种趋势正在推动各种类别的生物活性成分,包括益生菌,维生素,矿物质和植物提取物。

制造商通过采用成分技术来做出响应,从而在不损害产品质量的情况下增强营养价值。诸如微囊化的技术正在越来越多地用于改善成分稳定性和生物利用度。对预防健康和绩效营养的关注不断增加,扩大了功能成分组合以及塑造行业策略。

|

分割 |

细节 |

|

按类型 |

酶,乳液,口味,着色剂,其他 |

|

通过应用 |

食品和饮料(面包店,糖果,便利食品,乳制品,调味料,调味料和调味品,酒精和非酒精,其他),药品,个人护理 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太特种食品成分市场在2024年占35.03%的份额,价值为533.7亿美元。由于消费者在日常饮食中越来越优先考虑健康和营养,因此对功能和强化食品的需求不断增长的统治地位。城市化和不断变化的生活方式导致加工和便利食品的消费量更高。

此外,由于有利的政府政策,以及在中国,印度和东南亚国家等国家的外国投资,该地区的粮食和饮料部门正在扩大。公司正在通过增强产品产品来满足对清洁标签和营养成分的需求。制造商还专注于创新,以满足不断发展的消费者偏好,以支持区域市场的扩张。

预计北美特种食品成分行业将在预测期内获得最快的6.92%的复合年增长率。这种增长得到了公认的食品加工领域和高消费者意识的支持。

对清洁标签和天然成分的强烈需求进一步提高了这一进展。消费者积极寻求具有最少人工添加剂和透明标签的产品。这种偏好迫使制造商采用特殊成分,以增强营养价值,同时保持口味和保质期。

包括肥胖症和糖尿病在内的健康问题的上升,人们对强化,低热量和功能性食品选择的兴趣增加了。该地区的高级研究能力和严格的监管标准进一步支持创新和产品质量。此外,对食品技术和成分开发的不断增长有助于区域市场的扩张。

专业食品成分行业运营的公司正在积极建立合作伙伴关系,以扩大其地理影响力并增强产品产品。这些联盟可以访问新的分销网络,并更快地适应了区域消费者的偏好。

此外,公司正在采用合并和收购作为关键增长战略,以获得技术能力,提高生产能力并整合供应链。这种方法有助于提高运营效率,并加速高级成分解决方案的启动。

这些因素共同支持定制,功能性和清洁标签产品的开发,从而在对以健康为中心和增值成分的需求不断上升的情况下塑造了市场的竞争景观。