太空采矿市场

太空采矿市场太空采矿市场

太空采矿市场规模、份额、增长和行业分析,按小行星(C 型、S 型、M 型等)、按任务阶段(航天器设计和工程、发射服务、采矿作业和物流)、按应用(建筑、外星商品、资源收获)和区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: March 2026

立即咨询

太空采矿市场页面: 170 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新: March 2026

太空采矿是指从小行星、月球和其他行星等天体中提取金属、矿物质和水等宝贵资源。该市场包括用于识别、提取和处理地球以外资源的技术、设备和服务。

它涵盖航天器、机器人系统、遥感仪器和物料搬运装置。它包括从事商业太空活动的公共机构和私营公司,其应用领域包括太空资源利用和向地球的潜在物质运输。

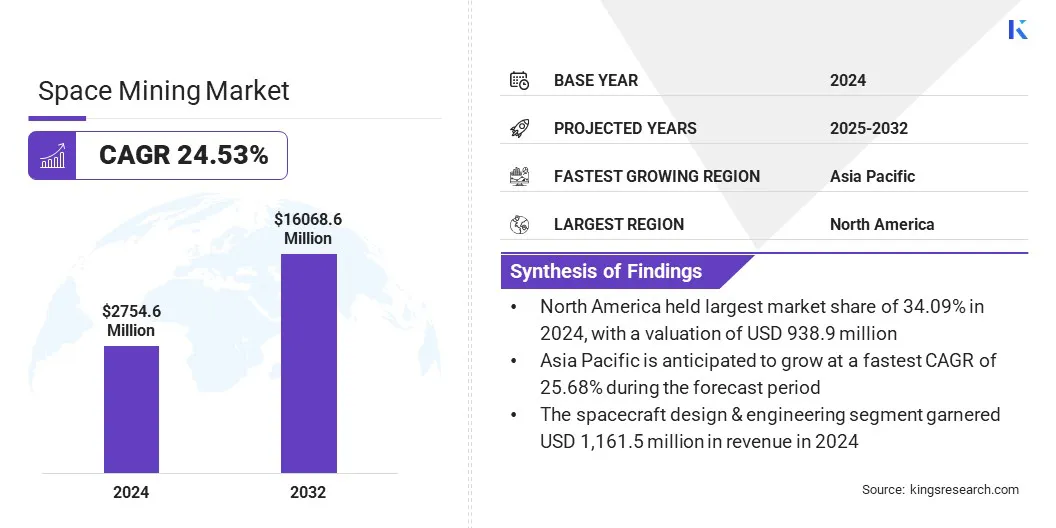

2024年全球太空采矿市场规模为27.546亿美元,预计将从2025年的34.118亿美元增长到2032年的160.686亿美元,预测期内复合年增长率为24.53%。

这种增长主要是由于人们对从小行星和其他天体中提取铂、稀土元素和水等宝贵资源的兴趣日益浓厚而推动的。此外,私营航天公司和国家航天机构不断增加的投资正在加速地外采矿任务的技术开发。

太空采矿市场的主要公司包括 Moon Express、ispace、Asteroid Mining Corporation、OffWorld, Inc.、Trans Astronautica Corporation、AstroForge、Karman+、Helios Project Ltd、Eartheye Space、Interlune Corporation、SolSys Mining、SpaceGold Corporation、SpaceTIS、USN Solar Sky Mining 和 NASA。

|

分割 |

细节 |

|

由小行星 |

C型、S型、M型、其他 |

|

按任务阶段 |

航天器设计与工程、发射服务、采矿作业与物流 |

|

按申请 |

建筑、外星商品、资源采集、燃料开采、3D 打印、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美太空采矿市场占据 34.09% 的巨大份额,价值 9.389 亿美元。这种主导地位得到了其强大的航空航天基础设施和私营航天公司的积极参与的支持。

美国公司正在通过投资在轨服务、推进开发和资源开采系统来推进小行星采矿技术。多家公司正在与航空航天制造商合作,加速任务就绪平台的设计和部署。

这些努力支持早期示范任务,重点是从近地小行星提取有价值的材料,加强北美在太空采矿计划中的突出地位。

预计亚太地区太空采矿业在预测期内的复合年增长率将达到 25.68%,是最快的。这种增长是由针对小行星和月球资源勘探的合作不断增加推动的。

技术公司、研究机构和新兴航天公司共同努力开发月球和近地小行星采矿技术,该区域市场进一步受益。

日本、中国和韩国等国家正在投资合资企业,以推进机器人采矿系统、现场资源利用和任务规划能力。

这些合作加强了知识共享并加速了技术开发,从而加快了商业太空采矿的进展。对月球和小行星资源项目的日益关注正在推动区域市场的扩张。

支持性的政府政策和国际合作正在促进空间资源的商业化,从而支持市场的增长。

界定开采权和所有权的国家空间法正在促进私人投资,而研究和技术开发的公共资金正在增强勘探能力。

这种协调一致的方法为商业活动营造了稳定的环境,政府领导和国际合作在推进太空采矿作业方面发挥着关键作用。

陆地资源枯竭

关键陆地资源的枯竭推动了市场的扩张。航空航天、电子和可再生能源等行业依赖于铂、钴和稀土元素等矿物,随着需求的不断增长,这些矿物的全球储量正在下降。

陆地采矿面临着越来越多的挑战,包括高昂的运营成本、严格的环境规则和地缘政治的不确定性。

作为回应,公司和政府正在探索地外资源,月球和小行星提供了大量高价值金属矿藏。太空采矿为未来的短缺提供了可行的解决方案,并正在吸引对支持技术的投资。

有限的原地资源利用 (ISRU) 能力

阻碍太空采矿市场进步的一个主要挑战是原位资源利用(ISRU)系统的进步有限。这些技术对于从月球或小行星表面提取水、氧气和其他材料至关重要,但在实际太空条件下仍未得到证实,需要进一步测试。

太空的极端环境具有低重力、高辐射、温度波动剧烈等特点,增加了操作的复杂性。为了应对这一挑战,公司和航天机构正在月球表面和近地小行星等地点的早期探索任务中部署 ISRU 技术。

这些努力有助于测试基本能力并为未来跨多个天体大规模资源开采建立可靠性。

私营公司之间的合作任务

市场正在经历私营公司之间协作任务的上升趋势。公司正在建立合作伙伴关系,以共享技术能力并降低太空探索的成本。这些合作支持在月球和小行星上更快地部署资源开采技术。

公司正在利用联合任务来验证设备、测试移动系统并为未来的大规模行动做好准备。这种协调一致的方法正在加强商业太空生态系统并提高任务效率。

在太空采矿市场运营的公司正在遵守支持地球轨道以外商业采矿的国家空间法和国际框架。各国政府正在建立法律框架,以促进私营部门参与地外采矿。

此外,公司正在从私人和公共来源获得投资。这些资金支持开发提取系统、任务规划和现场资源利用基础设施。

监管协调和战略资助使公司能够建立能力并为持续的太空采矿作业做好准备。

常见问题