市场定义

该市场着重于针对罕见情况的治疗的研究和开发,涉及评估新疗法的安全性和功效的临床试验。由于患者人群少,这些试验采用了创新方法,例如自适应设计和现实世界证据。

主要利益相关者包括制药公司,合同研究组织(CRO),监管机构和患者倡导组织,政府激励措施支持投资增加和促进创新。

稀有疾病临床试验市场概述

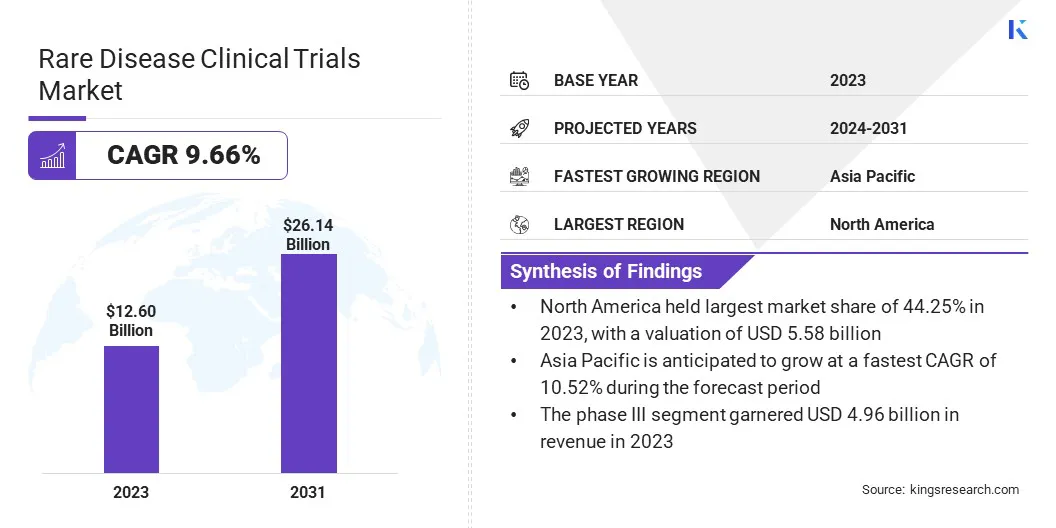

全球罕见病临床试验的市场规模在2023年价值为1,126亿美元,预计到2024年的137.1亿美元增加到2031年的261.4亿美元,在预测期内的复合年增长率为9.66%。

药物开发,资金增加和战略行业伙伴关系的创新推动了这种扩张。对罕见疾病的越来越多,再加上遗传研究和生物标志物鉴定方面的进步,正在实现更有针对性和有效的治疗方法。

全世界的政府和监管机构正在通过诸如孤儿毒品激励措施和加快批准之类的有利政策来支持格罗斯。此外,诸如AI驱动数据分析,可穿戴健康监测设备和分散试验模型之类的技术正在提高效率,患者参与和数据准确性。

在罕见疾病临床试验行业运营的主要公司是赛诺菲,武田制药公司有限公司,F。Hoffmann-La Roche Ltd,Pfizer Inc.,Astrazeneca,Syneos Health,Allucent,Icon Plc,Parexel,Parexel,Parexel,veristat Llc,Verosatt Llc,Vero Fisher Scientific Inc. Reneeron and receneron and cliner and intere and apere and aperectir and apere atsep。药品。

此外,制药公司,研究机构和患者倡导组织之间的跨部门合作正在促进创新,从而确保了连续的新型疗法方案,以满足罕见疾病中未满足的医疗需求。

2025年2月,Biogen Inc.和Stoke Therapeutics,Inc。合作开发和商业化Zorevunersen,这是Dravet综合征的潜在疾病改良医学。该合作伙伴关系着重于进行3阶段临床试验,并满足罕见遗传癫痫的重要未满足需求。

关键亮点

罕见的临床试验行业规模在2023年价值126亿美元。 从2024年到2031年,市场预计将以9.66%的复合年增长率增长。 北美在2023年持有44.25%的份额,价值55.8亿美元。 第三阶段部分在2023年获得了49.6亿美元的收入。 到2031年,肿瘤学细分市场预计将达到82.1亿美元。 预计在预测期内,亚太地区的复合年增长率为10.52%。

市场驱动力

基因和细胞疗法的监管支持和进步

在强大的监管支持的推动下,市场正在经历大幅增长,这加速了治疗发展。 FDA(美国食品药品监督管理局)和EMA(欧洲药品局)等机构提供的激励措施,例如孤儿药物名称,授予诸如扩展市场排他性,减少费用和税收抵免等益处。

此外,Fast-Track批准加快了审查过程,使患者可以使用新疗法。此外,赠款和资金计划进一步减轻了与高研发成本和市场潜力有限的财务风险。

这些激励措施对于克服障碍和促进稀有疾病研究的药物投资至关重要,从而导致为不足的疾病开发基本疗法。

2025年3月,FDA启动了开始试点计划,以通过增强的监管指导加速稀有疾病药物开发。该计划支持基因,细胞和神经退行性疗法,为临床研究设计,患者选择和产品表征提供选定的赞助商帮助,以简化挽救生命的疗法的批准。

基因和细胞疗法的进步正在促进市场创新。技术,例如CRISPR 基因编辑,反义寡核苷酸和基于细胞的疗法正在转化治疗方法。 CRISPR允许精确的基因编辑以纠正遗传缺陷,而反义寡核苷酸则修改RNA以解决基因表达问题。

另外,基于细胞的疗法,包括基因T基因修饰,为遗传疾病提供了有希望的解决方案。这些创新使有针对性,有效和个性化治疗方法解决了传统疗法对罕见疾病的局限性。

市场挑战

患者招募的挑战

由于有限和异质性患者人群,患者招募仍然是罕见疾病临床试验市场的主要挑战。 这些疾病的低患病率使得很难参加足够数量的参与者,从而导致延长的招聘时间表,审判延迟和成本增加。

此外,症状和疾病进展的变异性使选择组的选择变得复杂,在试验设计,结果分析和数据解释中提出了挑战。

地理分散和有限的专业护理障碍阻碍患者参与临床试验。分散的试验模型和现实证据集成解决了这一挑战。

虚拟试验和远程监控技术扩大地理范围,减轻了旅行负担。此外,与患者倡导团体和医学部门的合作伙伴关系提高了招聘效率,从而确保了及时的试用效率。

市场趋势

虚拟试验和协作方法

市场正在以关键趋势发展,从而提高效率,以患者为中心和临床研究中的协作。 分散和自适应试验设计正在改变试验执行,而虚拟试验通过克服地理障碍并减少后勤挑战来扩大患者的参与。

数字工具和远程医疗可以提高可访问性,尤其是对于远程患者而言。整合现实世界的证据通过纳入临床实践数据来增强试验设计,从而更深入地了解患者结局和疾病进展。

自适应研究设计通过允许基于临时结果的协议修改,加速试验完成和资源利用来进一步优化效率。

增加的协作和数据共享正在加速罕见疾病疗法的发展。制药公司,生物技术公司,患者倡导组织和监管机构之间的合作伙伴关系促进了一个协作生态系统,从而增强了试验招聘和成果。

通过集合资源和专业知识,这些合作解决了有限的患者人群带来的挑战。此外,数据共享改善了对疾病机制,治疗反应和患者需求的理解,从而取得了更好的决策和成功的成功。

2024年11月,Healx与Sanofi合作,使用其AI驱动的药物发现平台Healnet确定了SANOFI大院的新稀有疾病适应症。这种合作旨在通过利用AI产生治疗原理并满足未满足的医疗需求来加速稀有疾病药物发现。

稀有疾病临床试验市场报告快照

分割

细节

按阶段

第一阶段,II期,第三阶段,第四阶段,sub1_seg5

由治疗区域

肿瘤学,心血管疾病,神经系统疾病,传染病,遗传疾病,自身免疫和炎症,血液学疾病,肌肉骨骼疾病,其他

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分

按阶段(第一阶段,II期,第三阶段和IV期):由于对高级临床试验的需求不断增长,以评估较大的患者人群的药物的疗效和安全性,因此在2023年获得了49.6亿美元的III阶段。 根据治疗领域(肿瘤学,心血管疾病,神经系统疾病,感染性疾病,遗传疾病,自身免疫和炎症,血液学疾病,骨骼疾病等):肿瘤学部分在2023年占28.75%的肿瘤学领域,在2023年中占有28.75%的份额。

稀有疾病临床试验市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及拉丁美洲。

北美罕见病临床试验市场在2023年占44.25%的份额,价值55.8亿美元。该地区强大的医疗保健系统和广泛的监管支持加强了这种统治地位。

美国食品药品监督管理局(FDA)在通过孤儿药物指定,快速轨道批准和市场排他性等计划中推进稀有疾病疗法方面一直是关键的,从而促进了支持性的开发环境。

该国先进的研究基础设施,专注于个性化医学以及对基因疗法和CRISPR等技术的采用,进一步加强了其领先地位。

此外,著名的研究中心,基因组医学方面的专业知识和强大的知识产权保护增强了其在罕见疾病临床试验中的地位。此外,公共和私人资助计划,包括政府私人合作,助长创新并为财务支持提供关键的财务支持临床试验 。

预计在预测期内,亚太稀有疾病临床试验行业预计将获得最快的10.52%的复合年增长率。这种增长主要归因于罕见疾病的患病率日益增加以及对创新治疗的需求不断增长。

该地区的大而多样化的患者人群为针对罕见疾病的临床试验提供了重要的机会,从而使更广泛的研究见解和包括代表性不足的群体的群体。政府是临床试验基础设施和简化监管过程。

此外,个性化医学和基因疗法的兴起正在促进创新,制药公司越来越多地与当地生物技术公司合作,以提高研究并改善患者的访问。

2025年2月,治愈罕见疾病(CRD)从加利福尼亚再生医学研究所(CIRM)获得了569万美元的赠款,以推动其反义寡核苷酸(ASO)治疗脊髓灰质膜(SCA3)3型(SCA3),这是一种罕见的神经切除性疾病,缺乏批准治疗。该计划于2021年启动,在体内研究中显示了有希望的结果,并收到了FDA的监管指导。

监管框架

在欧洲 ,包括欧盟孤儿药物调节和欧洲药品局(EMA)的指导,包括孤儿药物名称和发育在内的罕见疾病临床试验的监管框架,以及负责临床试验授权和监督的个别成员国。在中国 国家医疗产品管理局(NMPA)负责评估药物评估中心(CDE)评估药物临床试验申请的监管稀有疾病临床试验的监管框架。 政府通过税收激励措施,加快审查和市场排他性来支持罕见的疾病研究。在日本 卫生部,劳动和福利部(MHLW)下的制药和医疗设备局(PMDA)调节临床试验,并通过孤儿药物指定系统提供激励措施。在印度 中央药物标准控制组织(CDSCO)负责监督临床试验,以国家治疗罕见疾病治疗(NPRD)为指导。 2019年新药和临床试验规则规定了孤儿药物开发和试验批准。

竞争格局

在稀有疾病临床试验行业中运营的公司正在采用自适应试验设计和分散的临床试验,以改善患者招聘和简化操作。与研究机构,合同研究组织(CRO)和患者倡导小组的合作正在扩大患者的访问和利用专业知识。

公司利用人工智能,机器学习和大数据分析来优化试验设计,患者识别和实时数据监控。他们还通过研究合作在全球范围内扩展,以确保患者的代表性和法规依从性多样化。

与生物技术公司和学术机构的合并,收购和独家许可协议增强了临床研究能力,并推动了罕见疾病治疗发展中的创新。

2025年1月,《创新健康计划》(IHI)启动了1800万美元的实现项目,以增强稀有和超稀有疾病的临床试验。该倡议与近40个公共和私人合作伙伴合作,旨在优化试验过程,增强患者获得治疗并提高罕见疾病研究。

稀有疾病临床试验市场中的主要公司清单:

赛诺菲 武田制药有限公司 F. Hoffmann-La Roche Ltd 辉瑞公司 阿斯利康 Syneos Health 魅力 图标plc Parexel Veristat LLC。 Thermo Fisher Scientific Inc. Regeneron Pharmaceuticals Inc. 诺华 全球临床试验 Apellis Pharmaceuticals

最近的事态发展(并购/合作伙伴/协议/新产品发布)

2024年11月 ,Alexion和MSD报告了Komet III期试验的阳性结果,该试验评估了成人神经纤维瘤病的Koselugo 1型神经纤维瘤病。该试验符合其主要终点,与安慰剂相比显示出具有统计学意义和临床意义的目标反应率。作为成年人最大的全球安慰剂对照III期试验,它强调了Koselugo在小儿患者之外扩大治疗的潜力。2024年12月 ,诺华宣布,SMA 2型患者中的III期第三阶段转向研究研究了其主要终点,从而改善了运动功能。该治疗表现出了有利的安全性,并且不良事件与对照组相当。诺华计划在2025年寻求监管部门批准,以扩大患者的访问。2024年9月 ,欧洲罕见的疾病研究联盟(ERDERA)以41.1亿美元的预算推出,以提高稀有疾病研究。该倡议由Inserm(法国)领导,并得到Horizon Europe的支持,该计划将170多个组织团结起来,以增强临床试验,诊断和治疗开发。 Erdera将支持研究项目,高级疗法和全球合作。2024年6月 ,Amgen在IGG4相关疾病(IGG4-RD)中的Uplizna(Inebilizumab-CDON)的3阶段缓解试验可降低疾病耀斑的87%,达到所有关键终点。在22个国家 /地区进行了80个地点进行,这是安慰剂对照试验,提供了1类证据以治疗这种罕见的免疫介导的疾病。安进计划寻求监管部门批准,以建立Uplizna作为IGG4-RD的首次批准的疗法。 常见问题

在预测期内,稀有疾病临床试验市场的预期复合年增长率是多少?

预计哪个细分市场将在2031年占有最大的市场份额?