立即咨询

聚碳酸酯市场

Polycarbonate Market Size, Share, Growth & Industry Analysis, By Product Type (Sheets, Films, Others), By Processing Type (Injection Molding, Extrusion, Others), By Application (Automotive & Transportation, Electrical & Electronics, Construction, Packaging, Medical Devices, Others), and Regional Analysis, 2025-2032

页面: 180 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V.

市场定义

聚碳酸酯是一种耐用,透明的热塑性塑料,其高影响力,尺寸稳定性和出色的光学清晰度。它是玻璃的轻便替代品,非常适合需要韧性和热阻力的应用。

该材料在汽车组件,电气和电子设备,建筑材料,包装和医疗设备之间发现了广泛的使用。它的多功能性使制造商可以生产纸张,胶片和模制零件,从而为各种工业和消费者应用结合强度,安全性和设计灵活性。

聚碳酸酯市场概述

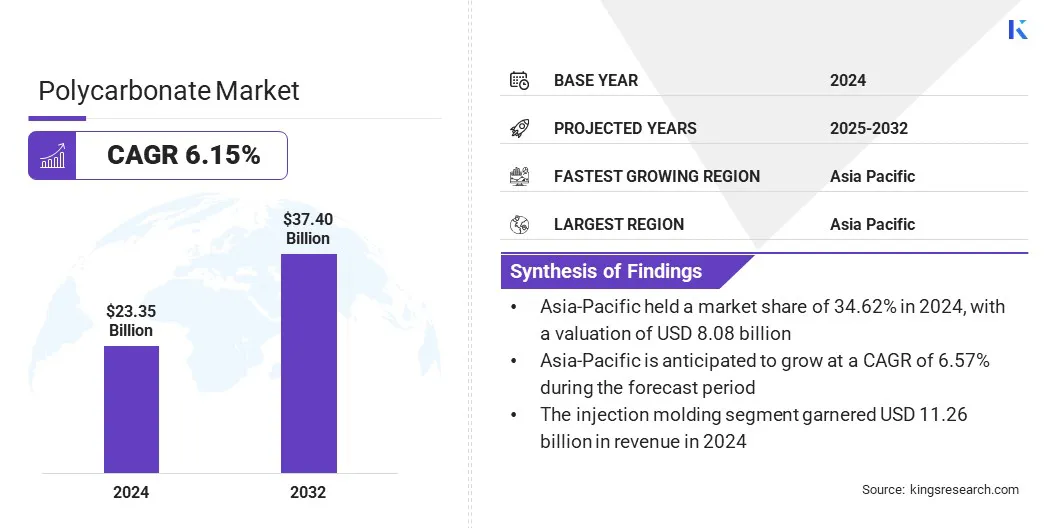

全球聚碳酸酯市场规模在2024年的价值为233.5亿美元,预计将从2025年的246.3亿美元增长到2032年的3740亿美元,在预测期间的复合年增长率为6.15%。

这种增长归因于对汽车,电气和施工领域对轻质,耐用和耐影材料的需求不断上升。在高性能包装,消费电子设备和医疗设备中,聚碳酸酯的采用增加正在进一步推动市场扩展。

关键亮点

- 2024年,聚碳酸酯行业规模为233.5亿美元。

- 从2025年到2032年,市场预计将以6.15%的复合年增长率增长。

- 亚太地区在2024年持有34.62%的份额,价值80.8亿美元。

- 床单部分在2024年获得了99.8亿美元的收入。

- 预计到2032年,注射成型段预计将达到181.3亿美元。

- 预计在预测期内,汽车和运输部门将见证最快的6.43%的复合年增长率。

- 预计在预测期间,欧洲将以5.91%的复合年增长率增长。

Major companies operating in the polycarbonate market are Covestro AG, SABIC, Mitsubishi Chemical Group Corporation, TEIJIN LIMITED, LG Chem, Asahi Kasei Advance Corporation, Formosa Chemicals & Fibre Corp, LOTTE Chemical CORPORATION, Ensinger, RTP Company, Westlake Plastics, Avient Corporation, Americhem, BARLOG Plastics GmbH, and Celanese Corporation.

越来越多的重点是提高产品安全性,设计灵活性和能源效率,这加剧了整个行业中聚碳酸酯的广泛采用。此外,处理技术,创新配方和不断扩大的工业基础设施的持续进步正在加速市场发展。

- 2023年11月,俄亥俄州纽瓦克的Covestro的聚碳酸酯化合物植物获得了ISCC加上认证。这允许提供多达89%再生内容的Makrolon Re等级,从而增强了公司的可持续产品,并扩大了北美圆形聚碳酸酯解决方案的可用性。

市场驱动力

汽车和运输部门的需求增加

聚碳酸酯市场的增长是由于对汽车和运输部门对轻质,耐用和耐冲击的材料的需求不断增长的推动。越来越重视燃油效率,车辆安全性和调节性合规性,促使在诸如前照灯镜片,内部面板,玻璃和外部装饰等组件中采用更大的采用。

聚碳酸酯的强度,热稳定性和设计灵活性的结合使其成为结构和美学应用的理想选择,从而将其与替代塑料和玻璃材料区分开来。

加工技术方面的快速发展,对消费者对更安全和更有效的车辆的偏好越来越多,以及不断扩大汽车生产进一步支持这一增长。制造商越来越多地整合聚碳酸酯,以提高性能,减轻体重并符合不断发展的环境和安全标准。

- 2024年6月,Teijin推出了Panlite的新生产线聚碳酸酯片和在日本的Matsuyama植物上的电影。该线路的目标是对汽车内部和电子组件的需求不断增加,预计到2027财年的年销售额为1700万美元。

市场挑战

可持续性和环境合规问题

环境可持续性和合规性涉及聚碳酸酯市场的增长构成重大挑战。该材料有限的可回收性,环境持久性和潜在的垃圾填埋场积累引起了监管和生态问题。增加消费者对可持续产品的需求进一步压力制造商采用绿色实践并最大程度地减少废物。

这些问题在具有严格的塑料处置法和高消费者意识的地区特别明显,在这种地区不合规会导致罚款,声誉损失和市场访问受限。对可持续生产方法的需求,结合回收内容以及有效的寿命管理会增加生产者的复杂性和成本。

为了解决这些问题,制造商正在投资化学回收技术,循环经济计划和生命周期管理策略。环保配方的创新,增强的可回收性和可持续的采购旨在减少环境影响,同时支持监管合规性和长期市场增长。

- 2024年4月,Covestro AG通过质量平衡方法从化学回收的材料中推出了聚碳酸酯。 RP系列提供的性能与传统的聚碳酸酯有关汽车,电子和医疗应用的性能相同,同时支持循环经济目标。

市场趋势

聚碳酸酯加工技术的进步

聚碳酸酯市场正在见证向高级和高效的加工技术的显着转变,这是由于对高性能和可定制组件的需求不断增长。

注射成型,挤出和3D打印在改善材料利用和减少生产浪费的同时,启用复杂零件的精确制造。这种趋势在建筑,消费电子设备和工业设备中尤为明显,在该设备中,设计灵活性,耐用性和运营效率至关重要。

制造商专注于自动化过程,优化的材料配方和新颖的处理方法,以提高性能并降低成本。可持续实践和资源有效技术的整合进一步支持采用先进的聚碳酸酯解决方案。对创新和效率的越来越重视是有助于市场的扩展。

聚碳酸酯市场报告快照

|

分割 |

细节 |

|

按产品类型 |

床单,电影和其他人 |

|

通过处理类型 |

注射成型,挤出和其他 |

|

通过应用 |

汽车与运输,电气和电子,建筑,包装,医疗设备等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按产品类型(床单,电影等):床单部分在2024年获得了99.8亿美元,这主要是由于对建筑,汽车和电子应用的需求强劲,需要耐用且透明的材料。

- 通过处理类型(注入成型,挤出和其他):注射模制段在2024年的份额为48.21%,这是由于其能够有效地生产复杂的高精度组件有效地用于汽车,消费者电子和工业应用的能力。

- 通过应用(汽车和运输,电气和电子,建筑,包装,医疗设备等):由于对轻质,耐用性和对燃料效率的汽车组件的需求不断增长,预计到2032年,汽车和运输部门将到2032年达到113.7亿美元。

聚碳酸酯市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太聚碳酸酯市场份额在2024年为34.62%,价值80.8亿美元。快速的工业化,扩大汽车生产以及跨地区的建设活动不断增长,可以加强这种强大的立场。此外,区域市场受益于消费电子,包装和医疗设备应用的需求增加,在这种情况下,耐用性,影响力和设计灵活性至关重要。

该地区日益关注高级制造业,采用创新加工技术以及支持可持续材料和基础设施发展的支持性政府倡议,进一步推动了区域市场的增长。工业现代化,快速的城市化以及对高性能应用职位的投资不断上升,亚太地区是聚碳酸酯消费的主要地区。

- 2025年7月,Teijin宣布其生物质衍生的聚碳酸酯树脂被用来创建世界上第一个由生物塑料在日本大阪。由Teiyo Co.,Ltd。生产的透明管将在2025年大阪世博会上展示。该计划表明,Teijin致力于可持续创新以及在高级应用程序中生物塑料的多功能性。

欧洲聚碳酸酯行业预计将在预测期内以5.91%的复合年增长率增长。在汽车,结构和电气部门对轻质,耐用和高性能材料的需求增加,这种增长源于这种增长。

由于耐电性和设计多功能性,消费电子,包装和医疗设备的生产扩大正在推动更广泛的聚碳酸酯采用。促进能源效率,安全性和可持续材料的政府法规以及对先进制造技术的投资,正在支持区域市场发展。

此外,重点是可回收和环保生产,再加上城市化和严格的环境标准,这在增强了需求。正在进行的基础设施项目和越来越多的创新应用采用正在推动市场增长。

- 2024年3月,Covestro在比利时安特卫普(Antwerp)开设了其第一个工业规模的聚碳酸酯共聚物植物。该设施增强了Covestro生产高质量塑料的能力,同时推进了可持续和创新的制造解决方案。

监管框架

- 在美国,《有毒物质控制法》(TSCA)调节化学物质的生产,进口和加工。它确保化学生产和使用的安全性,以解决与聚碳酸酯及其前体相关的潜在健康和环境风险。

- 在欧盟,化学物质的注册,评估,授权和限制(覆盖率)监督化学物质的生产和使用。它要求化学药品的注册,安全评估和授权,以确保保护人类健康和涉及聚碳酸酯的应用中的环境。

- 在日本,化学物质控制法(CSCL)控制化学物质的生产,进口和使用。它通过控制聚碳酸酯生产中使用的有害化学物质来防止环境污染和健康危害。

竞争格局

在聚碳酸酯行业运营的公司正在通过对先进的物质配方,可持续生产实践以及战略合并和收购的投资来维持竞争力。他们正在开发高性能的聚碳酸酯等级,具有增强的耐影性,热稳定性和设计灵活性,以满足汽车,建筑,电子设备和包装应用的不断增长的需求。

公司还使用床单,电影和模制组件来扩展其产品组合,以符合各种工业要求和监管标准。重点是区域制造设施,与下游行业的合作以及与研究机构的合作伙伴关系,以加强供应链和加速创新。

此外,公司还专注于以客户为中心的解决方案,技术支持和增值服务,同时利用数字工具和自动化技术来提高生产效率并获得竞争优势。

- In November 2024, Deepak Chem Tech Limited announced a ₹5,000 crore (USD 568 million) investment in a polycarbonate resin plant at Dahej, Gujarat, with 165,000 metric tonnes annual capacity, set to start by Q4 FY 2028. The company also acquired Trinseo’s German polycarbonate assets, including CALIBRE technology, to meet growing domestic demand in automotive, electronics, construction, and medical部门。

聚碳酸酯市场的主要公司:

- Covestro AG

- Sabic

- 三菱化学集团公司

- Teijin Limited

- LG Chem

- Asahi Kasei Advance Corporation

- Formosa Chemicals&Fiber Corp

- 乐天化学公司

- Ensinger

- RTP公司

- 西湖塑料

- avient Corporation

- Americhem

- Barlog塑料GmbH

- Celanese Corporation

最近的发展(合作/扩展)

- 2025年6月,Covestro与PolySource合作,在美国分发其聚碳酸酯和混合产品,该协作旨在增强对汽车,电子和医疗领域的高性能聚合物的访问。

- 2023年9月,Sabic和Sinopec在中国天津的SSTPC合资企业开始了其260,000吨聚碳酸酯工厂的商业业务。该设施增强了SABIC的区域PC能力,并提高了供应的供应可靠性,服务和响应能力。

常见问题