大格式打印机市场

大格式打印机市场大格式打印机市场

大型打印机市场规模,份额,增长和行业分析,通过提供(打印机,RIP软件,售后服务),通过连通性(有线,无线),通过打印材料(多孔,非多孔材料),通过技术,印刷宽度,按墨水类型,按应用和区域分析,按应用,区域分析,以及区域分析, 2022-2032

页面: 275 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : September 2025

立即咨询

大格式打印机市场大格式打印机市场

页面: 275 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : September 2025

大格式打印机涵盖了工程设计的数字印刷系统,旨在在专业应用程序上在多孔,非孔和合成媒体上提供宽幅输出。关键产品包括打印机,RIP软件和售后服务,例如安装,维护和工作流优化。连接选项范围从有线到无线型号。

技术主要是基于墨水的,基于墨水,印刷宽度从24英寸以下至72英寸以上。墨水类型包括根据特定的最终用途需求量身定制的水性,溶剂,紫外线,乳胶和染料升华。应用程序跨越服装,纺织品,标牌,广告,装饰和CAD/技术印刷。该市场为印刷服务提供商,零售商和工业用户提供服务,并采用通常以可持续性和合规考虑的指导下的采购决策。

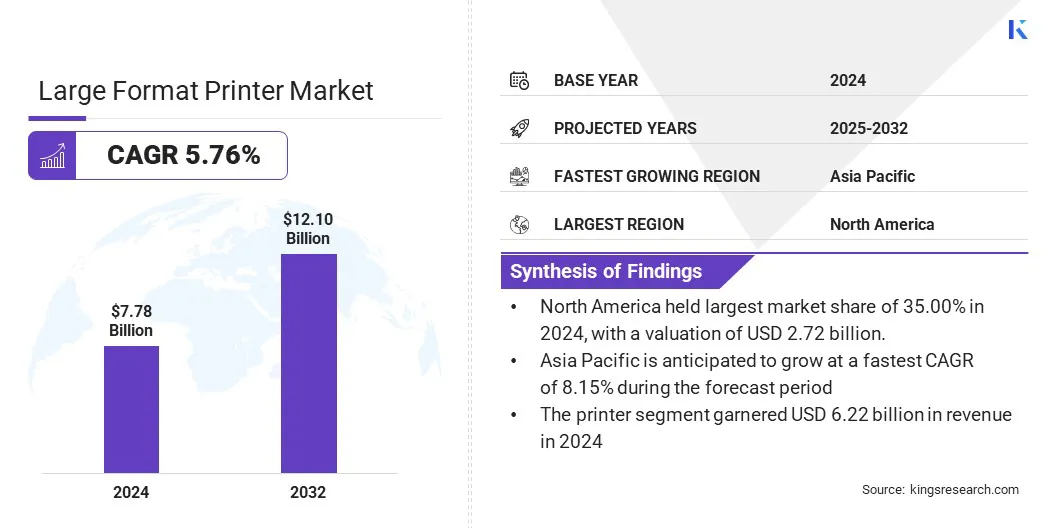

全球大型打印机市场规模在2024年价值77.8亿美元,预计将从2025年的81.8亿美元增长到2032年的121亿美元,在预测期内的复合年增长率为5.76%。

这种增长是由品牌活动和寻路解决方案转向数字印刷,短期格式的推动,以及采用装饰和软签名的喷墨技术。制造商正在推出具有白色墨水,自动化和集成刀具等功能的混合动力和卷打印机,以增加吞吐量和基板的多功能性。

以大格式打印机市场运营的主要公司是HP开发公司,L.P。,Canon Inc.,Seiko Epson Corporation,Brother Industries,Ltd。,Mimaki Engineering Co. Ltd。 Fujifilm Holdings Corporation和Swissqprint AG。

通过推出新的混合动力和卷打印机以及树脂和紫外线平台,该市场正在见证了显着的活动。这些事态发展强调了对生产力和媒体多功能性的持续投资。

同时,公共和企业部门的买家越来越多地指定能源之星和Epeat认证,以与可持续性目标保持一致,这正在加强刷新周期。为了加强覆盖范围,公司通过通过本地和地区合作伙伴关系引入产品来扩大其市场业务。

对应用多功能性燃料市场扩展的需求不断增加

大型打印机市场的增长是由于品牌和印刷提供商对多功能应用的需求不断增长的推动。组织正在寻找能够管理多孔和非孔子基材的多功能设备,以支持多样化的高价值输出。这项需求是推动供应商引入混合体系结构,扩展墨水投资组合并部署自动化工作流程。

现代混合动力系统可以容纳刚性板和灵活的卷,使其适用于零售图形,展览面板和相关格式。同时,树脂和紫外线平台可在室内和室外环境中更快地周转时间和耐用的性能。

在公共部门,对EPEAT和能源星级认证系统的采购偏好是加强车队更新周期的。这些因素共同扩大了可寻址的应用程序,并提高了印刷服务提供商的利用率。

平衡成本效率与环境和工作流程标准

大幅面打印机市场的扩展会因运营成本上升和更严格的可持续性合规性要求而阻碍。印刷提供商需要在墨水,能源使用,媒体浪费和人工方面管理费用,同时确保遵守工作流程和环境标准。

诸如Energy Star v3.2和Epeat Climate+之类的法规通过在采购过程中需要进行其他验证和文档,从而增加了采用周期,从而增加了进一步的复杂性。为了应对这些挑战,制造商正在标准化认证的设备,将RIP软件与自动筑巢和颜色管理集成在一起,并开发具有公认的室内空气质量和安全认证的墨水和媒体。

过渡到混合动力,白色墨水和自动化工作流程

大型打印机市场正在见证朝向能够处理卷和刚性材料的混合系统的显着转变,并具有增加的功能,例如白色和透明墨水,以实现分层效果。

新模型强调更高的速度,延长的正常运行时间和无人值守的操作,而供应商则强调端到端的工作流程集成以最大程度地减少手动接触点。可持续性越来越多地融入了产品设计和采购中。这些发展正在扩大零售装饰,展览图形,包装模型和软标牌的用例扩大,从而支持更广泛的采用。

|

分割 |

细节 |

|

通过奉献 |

打印机,RIP软件,售后服务 |

|

通过连通性 |

有线,无线 |

|

通过打印材料 |

多孔的非多孔材料(合成纸,其他纸) |

|

通过技术 |

基于墨水,基于墨水 |

|

通过打印宽度 |

低于24英寸,24–36英寸,36-44英寸,44-60英寸,60–72”,高于72英寸 |

|

通过墨水类型 |

水性,溶剂,紫外固化,乳胶,染料升华 |

|

通过应用 |

服装和纺织品,标牌和广告,装饰,CAD和技术印刷 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美大型打印机市场份额在2024年为35%,价值27.2亿美元。政府,教育和医疗保健中的采购加强了这种主导地位,在该政府,教育和医疗保健中,能源之星和Epeat要求嵌入了RFP流程中,从而影响了车队升级的决策。

供应商专注于专业标牌解决方案,并扩大混合投资组合,以满足零售装饰和机构寻路的需求。关键发展包括用于成像设备的能源之星V3.2的执行,对Epeat气候+注册表的更新以及供应商展示强调针对美国市场量身定制的端到端标牌工作流程。

预计在预测期内,亚太大幅面打印机行业预计将以8.15%的复合年增长率增长。该地区的增长得到了日本和中国强大的制造基地的支持,以及在印度和东南亚的零售,装饰和软标志的采用率上升。在日本,供应商已推出了新的混合动力平台,以扩大应用程序并加强产品组合。

在整个地区,其他关键发展包括推出具有更大产品范围的新产品,以及印度的电子废物法规的推出正在推动舰队更换并促进正式的回收实践。

大型打印机行业的主要参与者正在增强混合投资组合,整合内联切割和自动处理,并提供基于云的机队和颜色管理解决方案。能源明星和EPEAT认证,媒体生态系统扩展,订阅模型以及与工作流提供商的合作伙伴关系进一步提高自动化和效率。

常见问题