立即咨询

静脉免疫球蛋白市场

通过产品类型(IgG,IgA,IgM),静脉免疫球蛋白的市场规模,份额,增长和行业分析,通过剂量(质量衍生,重组),剂型(液体,冻干),由最终用户(Big Pharma,Small&Mediam Pharma,Biema,Biema,Biecorage Companies),应用程序,以及应用程序分析,应用程序,以及法规分析,分析,液体,冻干)。 2025-2032

页面: 210 | 基准年: 2024 | 发布: July 2025 | 作者: Sunanda G.

市场定义

静脉内免疫球蛋白是一种血液来源的产物,该产物构成了合并的抗体,该抗体支持免疫缺陷或自身免疫性疾病患者的免疫系统功能。该治疗溶液可静脉注射必不可少的免疫球蛋白,从而确保快速和持续的免疫支持。

该市场在医院环境和专业诊所中发现了应用,尤其是在治疗原发性免疫缺陷,慢性炎症性脱髓鞘性多神经病和免疫血小板减少症方面的应用。临床医生利用这种疗法代替缺失的抗体,调节免疫反应并降低脆弱患者人群的感染风险。

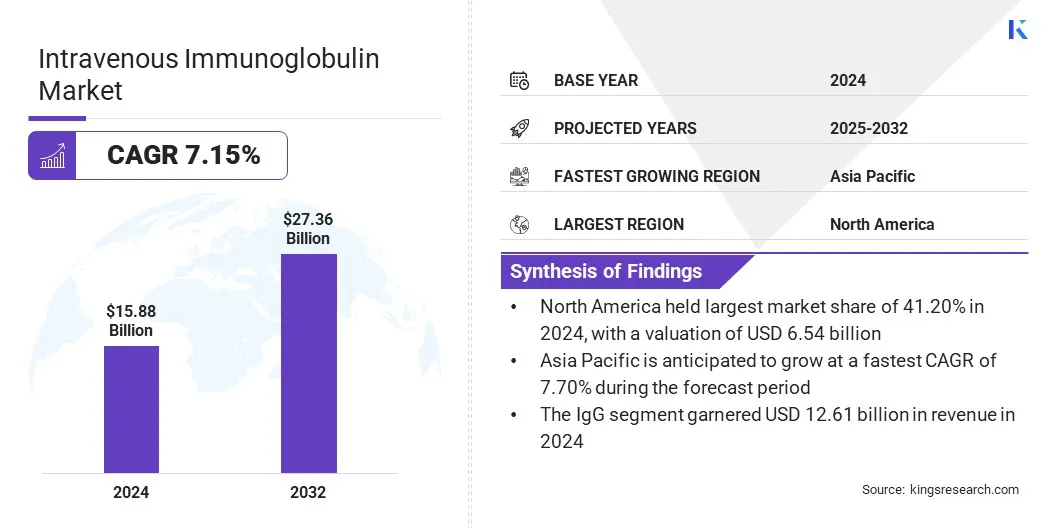

静脉免疫球蛋白市场概述

2024年,全球静脉内免疫球蛋白市场规模的价值为158.8亿美元,预计到2032年将从2025年的168.7亿美元增长到273.6亿美元,在预测期间的复合年增长率为7.15%。

该市场是由提高诊断率和更广泛的医疗保健获取驱动的,从而使与免疫相关疾病的早期发现和治疗。此外,下一代重组和增强IVIG产品的开发是提高安全性,一致性和可用性,进一步支持市场扩张和临床采用。

关键亮点

- 静脉注射免疫球蛋白行业的规模在2024年价值158.8亿美元。

- 从2025年到2032年,市场预计将以7.15%的复合年增长率增长。

- 北美在2024年的市场份额为41.20%,估值为65.4亿美元。

- IgG细分市场在2024年获得了126.1亿美元的收入。

- 到2032年,等离子衍生的细分市场预计将达到229.7亿美元。

- 液体细分市场在2024年获得了71.30%的最大收入份额。

- 在预测期间,中小型制药片段的稳健复合年增长率为7.32%。

- 预计主要免疫缺陷部分将在2032年获得25.07%的最大收入份额。

- 预计在预测期内,亚太市场的复合年增长率为7.70%。

在静脉内免疫球蛋白行业运营的主要公司是CSL Limited,Grifols,S.A.,Octapharma AG,Takeda Pharmaceutical Company Limited,Biotest AG,Kedrion S.P.A.,Baxter International Inc.,Adma Biologics,Inc.,Inc.,Inc. Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.和Bharat血清和疫苗有限公司。

不断扩大的治疗应用程序推动了全球医疗保健系统中对IVIG的需求。 IVIG越来越多地用于管理诸如原发性免疫缺陷(PID),慢性炎症性脱髓鞘性多神经病(CIDP),免疫血小板减少症(ITP),Guillain -Barré综合征和川崎病。

日益增长的临床接受和功效证据支持使用IVIG治疗广泛的自身免疫性和神经系统疾病。医师还在探索新出现的标签外用途,其中IVIG在管理难以治疗的炎症和免疫介导的条件下显示出巨大的潜力。患者的意识和诊断率不断提高,有助于在医院和门诊环境中更大程度地利用免疫球蛋白疗法。

市场驱动力

诊断和医疗保健方面的上升

诊断率的上升和改善的医疗保健获得率正在推动全球市场中IVIG疗法的采用。诊断技术的进步正在实现对免疫缺陷和自身免疫性状况的更早,更准确的识别。

临床医生意识的提高会导致更频繁,及时的IVIG处方,尤其是在神经病学,血液学和免疫学专业方面。政府和卫生系统越来越多地包括IVIG在基本的药物清单和报销计划中。

- 2025年3月,世界卫生组织(WHO)报告说,超过50个低收入和中等收入国家最近扩大了其基本药物清单,以包括IVIG疗法。这种纳入以及日益增长的国家保险计划,增加了患者获得全球免疫缺陷和自身免疫性疾病的IVIG治疗方法。

市场挑战

血浆供应限制增加了供应链风险

静脉免疫球蛋白市场的主要挑战是对人血浆的依赖,该血浆主要是从补偿供体中收集的。这种依赖使供应链易受供体可用性,监管限制和收集瓶颈造成的破坏。有限的血浆供应会导致短缺,这会影响免疫疾病患者的治疗可用性。

市场参与者正在扩大等离子收集网络,投资捐助者招聘计划,并通过高级技术提高收集效率。公司还与血液中心合作,并在分级设施中增加容量以提高供应稳定性。

市场趋势

下一代重组和增强的IVIG产品

静脉免疫球蛋白市场的关键趋势是使用先进配方技术的下一代IVIG产品的开发。制造商正在研究重组IVIG和基于纳米颗粒的变体,以解决供应限制并改善治疗性能。这些创新旨在提高产品安全性,降低不良反应的风险并提高治疗一致性。

努力针对低粘度和高纯度配方,可以更轻松地给药和更好的患者容忍度。研发管道正在扩大,以支持更广泛的临床应用并提高制造可伸缩性。

- 2024年5月,Gliknik宣布其铅重组IVIG模拟候选者GL‑2045年,接受了FDA孤儿药物名称,用于治疗慢性炎性脱髓鞘性多神经病(CIDP)。 GL‑2045年设计的仅模拟IVIG的活跃FC部分,该部分可以通过避免血液传播病原体风险和增强制造可伸缩性,从而降低给药,提高安全性。

静脉免疫球蛋白市场报告快照

|

分割 |

细节 |

|

按产品类型 |

IgG,Iga,Igm |

|

通过来源 |

血浆衍生,重组 |

|

通过剂型 |

液体,冻干 |

|

由最终用户 |

大型制药,中小型制药公司,生物技术公司 |

|

通过应用 |

原发性免疫缺陷,CIDP,Guillain -Barré综合征,低脂糖蛋白血症,ITP(免疫血小板细胞减少紫红色),肌无力 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 根据产品类型(IgG,IgA和IgM):2024年的IgG段在2024年获得了126.1亿美元,这是由于其在多种免疫缺陷和自身免疫性疾病中广泛应用,并与对良好且有效的IGG基于IGG的疗法的需求很高。

- 由来源(等离子体衍生和重组):由于其可靠的临床疗效,已建立的制造过程以及广泛的监管部门批准,以治疗广泛的免疫学和神经疾病的广泛批准。

- 通过剂型(液体和冻干):由于其现成的格式,减少的准备时间和较低的污染风险,液体段预计到2032年将达到190.2亿美元。

- 由最终用户(大型制药,中小型制药公司和生物技术公司):在预测期内,小型和中型制药细分市场有望在7.32%的复合年增长率上获得显着增长,这是由于它们在NICHE治疗开发中的作用不断增长,更快的监管机构批准和敏捷的生产模型,可在未加工的地区访问目标分配和富有量的市场。

静脉免疫球蛋白市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美静脉内免疫球蛋白市场份额在2024年约为41.20%,估值为65.4亿美元。这种主导地位在很大程度上是由该地区良好的等离子体收集基础设施所驱动的,尤其是在美国,公共和私人实体经营着广泛的捐赠中心网络。这些设施遵守严格的监管标准,并在全球等离子体供应中发挥了重要作用。

原始等离子体的一致且大规模的可用性使制造商能够保持稳定的生产,并有效地满足临床需求的不断增长,并遇到最小的供应链中断。

- 2024年10月,CSL等离子体在休斯顿地区七个中心引入了Rika血浆捐赠系统。由Terumo血液和细胞技术开发的Rika系统将等离子体的收集加速至平均35分钟,比标准机器快15分钟,同时将体外血液限制在供体安全方面不超过200ml。

由于自身免疫性疾病的增加,例如Gravis和Guillain -Barré综合征,以及对IVIG治疗反应良好的神经系统疾病,因此在预测期内,亚太地区的静脉免疫球蛋白产业的复合年增长率为7.70%。

- 2024年3月,国家医学图书馆报告说,亚太地区的Guillain-Barré综合征正在上升,台湾记录为每10万人年的1.71例病例,韩国的病例从1.28增加到1.82。在东亚,利率从0.44到0.67,患病率上升至每十年20%。

诸如生活方式改变,人口老龄化和改善诊断等因素会导致对这些疾病的更频繁识别。随着医生意识的增长,IVIG正在成为一种普遍处方的治疗方法,从而提高了市场需求。

监管框架

- 在美国,IVIG受《公共卫生服务法》和《联邦法规法典》第21条(第600-680页)的第21条对IVIG的监管。制造商必须提交具有临床,制造和安全数据的生物制品许可申请(BLA)。血浆收集中心必须单独许可。当前的良好制造实践(CGMP),上市后的监视和强制性不良事件报告可确保持续的安全性和产品一致性。

- 在欧盟(欧盟),IVIG被归类为生物学产品,并根据指令2001/83/EC和调节(EC)进行调节(EC)No 726/2004。欧洲药品局处理集中的营销授权,而国家机构则管理批处理释放和药物宣传。制造商必须遵守欧盟良好的制造实践,提交定期安全更新报告并实施全面的风险管理计划。 Eudravigilance用于整个成员国的不良事件监控。

- 日本根据《药物和医疗设备法》监管IVIG。药品和医疗设备局根据国际协调委员会(ICH)指南审查临床,非临床和制造数据。血浆收集和分级设施必须获得许可。市场后义务包括不利事件监控,安全重新评估和质量审核。卫生,劳动和福利部负责在产品批准后处理报销和政策级别的监督。

- 中国的国家医疗产品管理局通过其生物产品监管框架来管理IVIG。批准需要完整的临床,非临床和CMC(化学,制造和控制)数据提交。制造商必须符合中国GMP标准并参加市场后监视。尽管没有正式的互换途径,但国内法规越来越反映国际规范,尤其是在不良事件监测,病毒灭活过程和批次一致性审查中。

竞争格局

静脉内免疫球蛋白行业的主要参与者正在采用诸如扩大制造能力,投资高级生产技术以及在多个地区进行监管批准等策略,这为市场增长做出了贡献。

公司还专注于研发,以提高产品纯度和功效,同时进行战略合作以加强其全球足迹。这些努力支持更快的产品推出,更广泛的治疗访问以及整体市场扩展。

- 2024年6月,Grifols的子公司Biotest获得了美国FDA的批准Yimmugo,Yimmugo是一种静脉内免疫球蛋白(IG)治疗,旨在治疗初级免疫缺陷(PID)。该疗法是使用Biotest新近FDA批准的“下一个水平”生产设施的高级流程制造的,该设施已在德国Dreieich,该设施已被授权在欧洲境内用于生产和营销。

静脉免疫球蛋白市场中的主要公司清单:

- CSL有限公司

- Grifols,S.A。

- Octapharma AG

- 武田制药有限公司

- Biotest Ag

- Kedrion S.P.A

- 巴克斯特国际公司

- Adma Biologics,Inc。

- LFB组

- 中国国家生物技术集团

- Hualan生物疫苗公司

- 辉瑞公司

- 卡马达药品

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- 巴拉特血清和疫苗有限

最近的发展(批准/产品发布)

- 2024年1月,武田获得了美国FDA的伽马加液体批准。该10%免疫球蛋白输注被批准为IVIG疗法,用于诱导和维持成人慢性炎性脱髓鞘性多神经病(CIDP)。批准遵循了一项3阶段的预先进行的研究,证明了神经肌肉功能的改善。

- 2024年1月,Takeda还获得了美国FDA的HYQVIA批准,用于CIDP维护治疗。 HYQVIA将10%免疫球蛋白与重组人透明质酸酶结合起来,每月一次促进皮下给药。在Advance-Cidp 1试验中证明了功效,与安慰剂相比,复发率显着降低。

- 2023年12月,GC Pharma引入了美国食品药品监督管理局(FDA)批准的Alyglo,无菌,10%免疫球蛋白G(IgG)液体配方。 Alyglo专门针对17岁及以上患有原发性体液免疫缺陷的成年人。该药物提供100 mg/mL的蛋白质,至少96%来自人类IgG,这些人IgG来自集体人类血浆。

常见问题