破产软件市场

破产软件市场破产软件市场

破产软件市场规模、份额、增长和行业分析,按产品(解决方案、服务)、按应用(文件管理、金融交易管理、报告、合规性、债权人管理等)、按组织规模(大型企业、中小企业)、按垂直和区域分析, 2022-2032

页面: 207 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : October 2025

立即咨询

破产软件市场破产软件市场

页面: 207 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : October 2025

该市场由数字系统和平台组成,支持破产和破产案件的管理、解决和报告。

主要组件包括案件管理平台、电子归档和法院集成模块、债权人门户、文件存储库、债权人投票模块、索赔管理、支付和分配引擎、报告和合规工具以及数据实用程序,为受托人、法院、破产从业者 (IP)、债权人和政府机构提供服务。

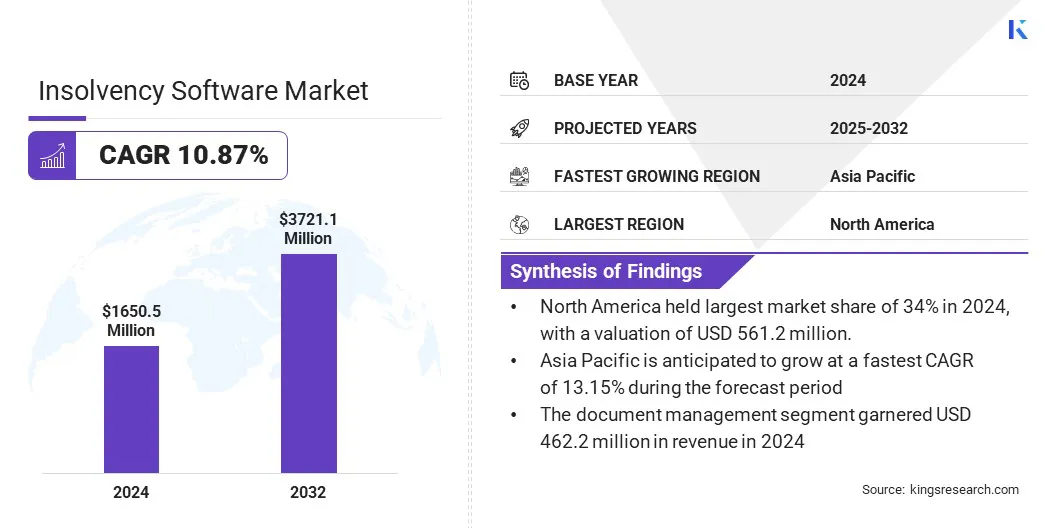

2024年,全球破产软件市场规模为16.505亿美元,预计将从2025年的18.069亿美元增长到2032年的37.211亿美元,预测期内复合年增长率为10.87%。

这种增长是由桌面工具向与法院系统、债权人和分析引擎集成的云原生平台的转变推动的。法院和法庭强制要求电子归档和机器可读记录,进一步支持了不断增长的需求,促使软件提供商增强监管合规平台。

破产软件市场上的主要公司包括 Stretto、Epiq、Aderant、Jubilee、Alto Software、Themis Solutions Inc.、Thomson Reuters、LexisNexis、Mitratech, Inc.、Wolters Kluwer N.V.、PracticePanther、ProfitSolv, LLC、STP Informationstechnologie GmbH、CaseFox 和 Aryza。

在优先考虑更快的案件处理和可靠的审计追踪的律师事务所、受托人、索赔代理人和法院中采用率最高。供应商正在通过表单填充自动化、安全文档交换和通知来增强解决方案。由于需要集中债权人沟通并缩短案件时间,同时保持监管合规性,这进一步提振了需求。

司法和法庭数字化项目的兴起

法院和破产法庭越来越多地强制要求进行电子归档并采用现代案件管理系统,从而推动了对集成破产软件的持续需求。数字化通过减少手动数据输入、加速管理任务和自动化债权人通知来简化流程。

提供安全电子归档、与 CM/ECF 等系统兼容以及 API 驱动的数据交换的软件供应商正在得到更快的采用。这进一步鼓励云迁移,从而实现可扩展、可访问的解决方案。此外,它还促进跨司法管辖区的标准化数据模型,提高互操作性和效率。

随着法院优先考虑数字化转型,安全和集成的软件解决方案对于满足不断变化的法律和行政需求仍然至关重要。

数据完整性、透明度和跨辖区信任

破产软件市场的增长受到其在法律结果取决于准确、可审计记录的司法管辖区中的作用的限制。不一致的注册数据或不透明的流程可能会削弱利益相关者的信任,特别是在执行存在争议或披露实践薄弱的地区。

为了应对这一挑战,领先的提供商采用了防篡改审计跟踪、标准化索赔表、经过验证的注册数据导入和基于角色的审计日志,以确保透明度和问责制。他们还提供多语言支持、跨境数据交换标准以及符合当地法规的安全托管。

这些功能增强了信任,简化了破产程序,满足了全球司法管辖区的多样化需求,确保了可靠的结果。

人工智能与索赔和重组决策分析的不断融合

供应商正在嵌入人工智能(AI)、自然语言处理 (NLP) 和高级分析来优化企业重组流程,已成为市场的主要趋势。这些技术可以加快文件审查、准确提取债权人索赔、预测恢复情况并实现日常通信自动化。

人工智能进一步简化了手动时间表核对,使受托人和管理人能够有效地确定索赔的优先顺序。这提高了大批量重组和大众关注工作流程的效率。早期采用者将分析仪表板与实时法庭归档源集成,以提供可操作的情报。

通过自动化重复性任务并提供预测性见解,人工智能驱动的解决方案提高了准确性、降低了成本并加速了复杂的工作流程,为企业重组树立了新标准。

|

分割 |

细节 |

|

按产品分类 |

解决方案、服务(专业服务(咨询、实施、支持和维护)、托管服务) |

|

按申请 |

文件管理、金融交易管理、报告、合规性、债权人管理、其他 |

|

按组织规模 |

大型企业、中小企业 |

|

按垂直方向 |

BFSI、政府、IT 和电信、制造、能源和公用事业、零售、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美破产软件市场份额为 34.00%,价值 5.612 亿美元。对集成平台的强烈需求强化了这种主导地位。美国法院的现代化努力,包括根据联邦司法机构信息技术长期计划 2024 年更新对 PACER/CM-ECF 系统进行升级,增加了对先进电子归档和审计工具的需求。

大型律师事务所和受托人服务机构投资于分析和批量通知系统,以管理大量第 11 章破产案件和消费者破产案件。杠杆或私募股权支持的公司破产激增增加了企业重组需求,从而推动了对可扩展软件的需求。提供安全云托管和直接法院集成的供应商在该地区占据了重要的市场份额。

亚太地区破产软件行业在预测期内将以 13.15% 的复合年增长率强劲增长。这一显着增长是由政府和监管机构加强破产制度和数字化法庭推动的。印度的 NCLT 电子申请门户和积极的 IBBI 规则制定增加了对经过认证的电子申请、索赔模块和实益所有权检查的需求。

中国的跨境破产实践和改革讨论催生了对支持跨境资产追踪和多语言备案的案件流程的需求。在日本,康复和重组框架需要支持法庭程序和索赔优先权的软件。该地区成熟的法院和快速推进的改革相结合,产生了对本地化软件的强烈需求。

破产软件市场上的主要公司正在扩展功能,将人工智能纳入文件管理和自动通知,并直接与法院系统集成以进行电子归档。他们还收购较小的公司来创建涵盖索赔、分析和其他服务的综合软件套件。

为了吸引更广泛的用户群,供应商优先考虑遵守当地法规、提供多语言支持,并采用灵活的 SaaS 和分层订阅模式。此外,还利用与律师事务所和法院的合作关系来确保经常性收入,而产品开发则强调安全性、审计日志和 API。

常见问题