图像引导放射治疗市场

图像引导放射治疗市场图像引导放射治疗市场

图像指导的放射治疗市场规模,份额,增长和行业分析,按产品类型(辐射输送系统,成像系统,定位和运动管理设备,软件解决方案,服务),按程序,应用程序(乳腺癌,肺癌),最终用户和区域分析,以及区域分析, 2025-2032

页面: 180 | 基准年: 2024 | 发布: August 2025 | 作者: Sunanda G. | 最近更新 : August 2025

立即咨询

图像引导放射治疗市场图像引导放射治疗市场

页面: 180 | 基准年: 2024 | 发布: August 2025 | 作者: Sunanda G. | 最近更新 : August 2025

图像引导的放射治疗(IGRT)是一种用于癌症治疗的综合方法。这种方法将高级成像技术与辐射输送系统相结合,以提高靶向精度。 IGRT允许临床医生实时跟踪肿瘤位置并调整患者对齐,这有助于减少对健康组织的辐射暴露。

市场范围涵盖了专门从事癌症治疗的肿瘤学中心,医院和治疗机构。医疗保健提供者使用此技术来治疗大脑,肺,前列腺和其他高精度至关重要的区域。

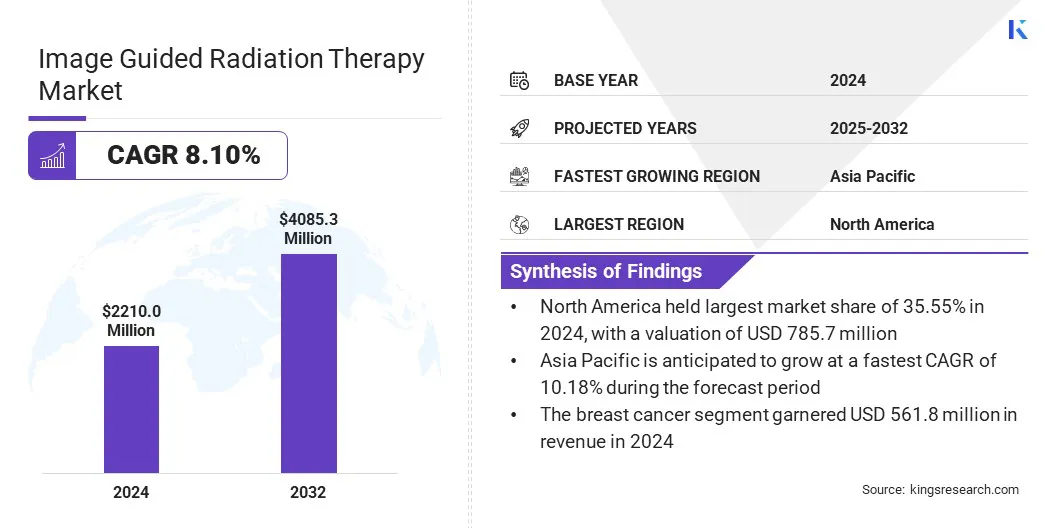

2024年,全球图像引导的放射治疗市场的价值为22.1亿美元,预计将从2025年的23.683亿美元增长到2032年的4,0.853亿美元,在预测期间的复合年增长率为8.10%。

市场的增长是由成像集成放射疗法的进步驱动的,这些放射疗法可提供精确的肿瘤靶向并减少对周围组织的损害。此外,AI增强的MRI引导放射疗法提高了治疗的准确性和工作流程效率,而癌症发病率的上升增加了对先进的,微创放射治疗溶液的需求。

在全球图像指导放射治疗市场中运营的主要公司是西门子,Elekta,Accuce Incorporated,ViewRay Systems,Inc。,Hitachi High-Tech Corporation,Canon Medical Systems Corporation,Brainlab SE,Panacea Medical Technologies Pvt。 Ltd.,Mevion Medical Systems,通用电气公司,Koninklijke Philips N.V.,Toshiba Corporation,Vision Rt Ltd.,C-Rad和Raysearch Laboratories AB。

癌症的全球发病率不断增加,再加上医疗保健行业朝个性化医学的发展,这加剧了图像引导的放射疗法的采用。世界卫生组织报告说,估计在2022年全球范围内有2000万例新癌症病例,预计到2050年,年度癌症病例将增加77%。

基因组学,分子分析和生物标志物鉴定的进步使临床医生能够设计更精确和特定于患者的治疗计划。 IGRT能够准确靶向肿瘤的能力,同时将暴露于周围健康组织的暴露与这些精度肿瘤目标相结合,改善治疗结果并减少副作用。

成像集成放射疗法的进步

高级成像方式的整合,例如计算机断层扫描(CT),四维辐射疗法(4D-RT),磁共振成像(MRI) - 引导放射疗法和锥形梁计算机断层扫描(CBCT)进入线性加速器(LINACS)正在显着提高治疗精度。

这些技术使肿瘤位置,形状和运动的实时可视化能够实时可视化,从而使临床医生能够在每次疗程中动态地递送辐射。这种能力可以减少靶向错误,最大程度地减少对健康组织的辐射暴露,并支持更有效和个性化的癌症治疗策略。

高资本投资和治疗成本

阻碍图像指导放射治疗市场进步的一个重大挑战是管理设备采购和设施设置所需的大量资本。 IGRT系统涉及与辐射输送平台集成的高级成像技术,从而大大增加了购买和安装费用。

此外,持续的维护,校准以及对专业人员的需求促进了高运营成本,这使得在资源有限的环境中对医疗保健提供者的收养困难。

为了应对这一挑战,市场参与者正在开发成本效益的系统配置,提供灵活的融资模型,并提供培训计划以优化运营效率。这些策略正在帮助扩大对IGRT技术的访问,同时改善医疗机构的长期成本管理。

AI增强的MRI引导放射疗法

图像引导的放射治疗市场正在通过将人工智能与MRI引导线性加速器(MRI-LINACS)整合在一起来发展。这些系统将高分辨率的实时成像与AI算法结合在一起,以跟踪肿瘤运动,包括呼吸诱导的转移,在整个治疗过程中。

这种能力提高了靶向精度,从而使自适应剂量递送能够避免健康组织。该方法对于解剖学上动态区域的肿瘤特别有价值,增强治疗安全性和功效,同时支持更广泛采用自适应放射疗法方案。

|

分割 |

细节 |

|

按产品类型 |

辐射输送系统,成像系统,定位和运动管理设备,软件解决方案,服务 |

|

通过程序 |

3D共形辐射疗法,立体定向的身体放射疗法,颗粒疗法,体积调节弧治疗,质子束治疗,其他 |

|

通过应用 |

乳腺癌,肺癌,前列腺癌,胃肠道癌,妇科癌,其他癌症 |

|

由最终用户 |

医院,学术和研究机构,门诊放射治疗诊所 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

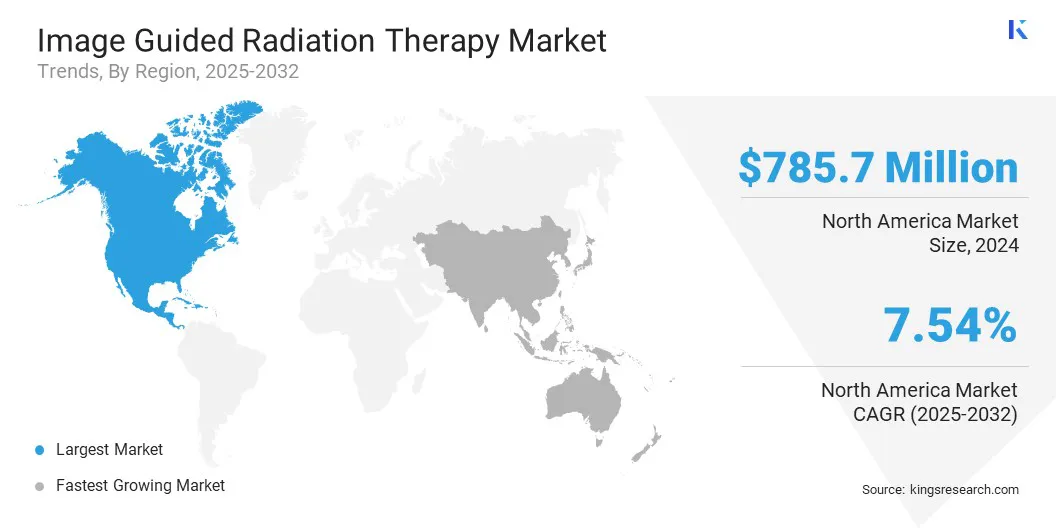

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美图像指导的放射治疗市场份额在2024年为35.55%,估值为7.857亿美元。这种主导地位归因于高分辨率成像技术的快速整合,包括MRI引导的线性加速器和PET-CT,纳入该地区医院和癌症中心的放射治疗工作流程。

这些系统可以在治疗过程中实现精确的肿瘤靶向,改善临床结果并减少副作用。这种混合平台的广泛采用大大增加了IGRT在治疗方案中的融合。

亚太地区图像指导放射治疗行业预计在预测期内的复合年增长率为10.18%。这种增长是由于该地区癌症治疗基础设施通过大规模的公共卫生计划和私人医院投资的迅速扩大而推动的。

从一开始就设计和配备了新的癌症中心,并配备了与IGRT的系统,从而消除了与升级较旧设备相关的延迟和成本。这种方法使亚太地区比成熟的市场更快地采用高级平台,在这些市场通常需要进行改造。

此外,肺,胃肠道和头颈癌的发病率上升,对高度精确的靶向和运动管理产生了强大的临床需求。通过减少对健康组织的辐射暴露,IGRT有效地满足了这一需求,使其成为该地区肿瘤学实践中越来越偏爱的选择。

图像中的市场参与者指导的放射治疗行业正在增加研发,战略伙伴关系和技术进步,以保持竞争力。公司专注于开发支持AI的解决方案,增强软件集成以及提高成像和治疗计划功能。

投资高级平台,工作流自动化,并与第三方技术提供商合作正在帮助供应商提供更精确,高效和用户友好的放射治疗系统。这正在加强他们在图像引导的放射治疗市场中的地位。

常见问题