市场定义

房屋翻新是升级或改善现有住宅空间以增强其外观,功能或整体价值的过程。这可以包括诸如改建内部,更新厨房或浴室的任务,安装新的地板,绘画或进行结构修改以满足现代设计和生活水平。

它涉及修复过时的元素,提高能源效率或添加智能家居功能。房屋翻新广泛用于住宅物业维护,转售的价值增强,生活方式升级以及遵守不断发展的安全和能源法规。

家庭装修市场概述

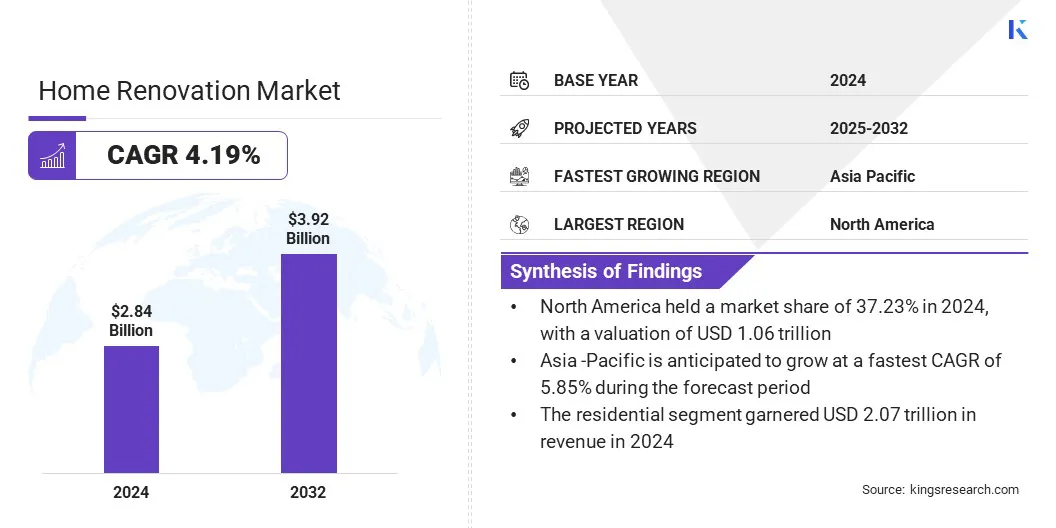

全球房屋翻新市场规模在2024年的价值为2.84万亿美元,预计将从2025年的2.94万亿美元增长到2032年的3.92万亿美元,在预测期间的复合年增长率为4.19%。

市场增长归因于改建活动的增加以及消费者对入住现成房屋的偏爱,鼓励房主投资于提高房地产吸引力和功能性的升级。由于房主使用在线教程,虚拟设计工具和可访问的产品来独立管理翻新项目,因此由于不断扩大自己动手(DIY)的翻新实践,市场进一步推动了市场。

关键亮点:

2024年,房屋翻新行业的规模为2.84万亿美元。 从2025年到2032年,市场预计将以4.19%的复合年增长率增长。 北美在2024年的市场份额为37.23%,估值为1.06万亿美元。 内部翻新部门在2024年获得了1.51万亿美元的收入。 到2032年,住宅区预计将达到2.89万亿美元。 预计在预测期内,DIY(自己动手做的)细分市场将以5.27%的复合年增长率增长。 2024年,在线平台和市场领域的市场份额为45.00%。 预计在预测期间,亚太市场的复合年增长率为5.85%。

在家庭翻新市场运营的主要公司是Home Depot,Lowe's,Masco Corporation,Kingfisher Plc,Bunnings Group Limited,Travis Perkins Group,Adeo,Adeo,Obi,Menard,Menard,Inc,Sherwin-Williams,Sherwin-Williams,Stanley Black&Decker,Stanley Black&Decker,Inc,Owens Corning,Pella Corning,Pella Corporation和Sersen Windows,以及Houzz Inc.

房屋装修市场的稳定增长正在加强市场的扩张。在可访问的融资方面支持的消费者支出不断上升,这推动了跨住宅物业的房屋升级需求。

根据房屋装修研究所的数据,2024年的总房屋装修市场价值约为5743亿美元,预计将在2025年达到5938亿美元,预计到2029年将增长到约6880亿美元。

市场驱动力 增加重塑活动和消费者偏爱入住房屋

改建支出的激增和对入住房屋的偏爱偏好驱动了家庭装修市场。购房者越来越优先考虑需要最少维修或升级的物业,促使房主投资重塑项目,以提高吸引力,功能性和市场价值。

房主将装修工作集中在现代布局,升级的内部和节能功能上,以满足不断发展的买家期望。此外,对交钥匙生活经历的日益强调正在加快住宅市场的翻新活动。

根据全国房地产经纪人协会2025年的重塑影响报告,美国人估计在2024年进行了6030亿美元的房屋改建费用。该报告强调了对房屋质量的越来越重视,其中46%的购房者表明,他们在购房时愿意不那么愿意妥协。

市场挑战 熟练劳动的短缺

家庭装修市场的一个主要挑战是跨基本行业(例如木工,管道和电气工作)缺乏熟练的劳动力。受过训练的专业人员的可用性有限,导致延误,增加人工成本以及影响整体工艺质量。

承包商在满足项目需求方面面临困难,同时保持一致的标准。这种持续的劳动差距限制了翻新能力,并限制了市场增长的能力,这会随着消费者对及时和高质量升级的期望而增加。

市场参与者正在投资劳动力发展计划,提供学徒制,并与贸易学校合作建立熟练的人才管道。他们采用避免劳动力的建筑技术,例如预制和模块化解决方案,以减少现场劳动依赖性。

此外,他们还采用数字项目管理工具来提高整个翻新项目的计划,调度,资源分配和实时沟通的效率和协调。市场参与者通过竞争性工资,培训机会和更好的工作条件来增强员工的保留,以保持一致的项目交付并满足对翻新的不断增长的需求。

市场趋势 扩大自己动手(DIY)装修实践的采用

家庭装修市场的一个关键趋势是,越来越多的人(DIY)装修实践采用。在线教程,虚拟计划工具和负担得起的家庭装修产品的广泛可用性的支持下,房主越来越多地承担重塑任务。

这种趋势是促使零售商引入用户友好的解决方案,分步指导和AI驱动的虚拟助手,以简化项目执行。向自我管理翻新的转变是扩大消费者的参与度,并重新定义翻新项目的计划,采购和执行。

2025年3月,Lowe推出了Mylow,这是第一位由AI驱动的虚拟顾问进行家庭装修的虚拟顾问,以增强客户支持和项目执行。 Mylow与Openai合作开发,提供了有关翻新问题,产品建议和DIY指令的实时,对话指导。

家庭装修市场报告快照

分割

细节

通过翻新类型

室内装修(厨房改建,浴室翻新,地板,室内绘画,照明升级,HVAC系统升级,其他),外部翻新(屋顶,壁板和外部绘画,窗户和门更换,户外生活空间,车库装修,其他)

由最终用户

住宅(单户住宅,多户住宅)商业(小型办公室,零售空间,款待)

按项目类型

DIY(自己动手),专业翻新(部分翻新。全/在本地翻新)

按分配渠道

家庭装修零售店,在线平台和市场,专业承包商和建筑商,建筑和设计公司

按地区

北美 :美国,加拿大,墨西哥

欧洲 :法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区

亚太 :中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区

中东和非洲 :土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区

南美洲 :巴西,阿根廷,南美其他地区

市场细分:

通过翻新类型(内部翻新,外部翻新和系统升级):由于消费者对现代化的布局,审美升级和功能改进的关注不断增加,因此2024年的内部翻新部门在2024年获得了1.51万亿美元。 最终用户(住宅和商业):由于房主在个性化的生活空间和提高房地产价值的增长方面的投资不断增长,住宅领域在2024年持有73.00%的市场份额。 按项目类型(DIY(DIY(Do-Youranf)和专业翻新):由于对熟练承包商对复杂,高价值改造的需求不断增长,预计到2032年,专业翻新部门预计将达到2.02万亿美元。 通过分销渠道(家居装修零售店,在线平台和市场,专业承包商和建筑商以及建筑和设计公司):预计在线平台和市场细分市场将在预测期内以5.70%的复合年增长率增长,这是由于增加的数字参与和对方便,有指导性的产品采购的增长。

家庭装修市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美家庭翻新 2024年的市场份额约为37.23%,估值为1.06万亿美元。这种优势归因于大规模分销商的存在以及支持整个地区广泛翻新活动的供应网络的战略扩展。

该地区正在登记一致的增长,因为公司正在通过收购提高材料可用性并改善跨住宅和商业领域的履行基础设施来增强其服务能力。市场还受益于对专业承包商的需求的增加,这促使供应商跨多个建筑物材料类别扩展产品线和交付网络。

市场正在扩大到对工作现场交付车队的投资和集成平台的增加,这些平台可以更快,更可靠地使用建筑材料。该地区的分销商正在优先考虑运营效率和以客户为中心的服务模型,这进一步支持该地区的市场扩张。

2025年6月,Home Depot签订了一项协议,以收购北美专业建筑产品的主要分销商GMS Inc.。该收购价值约为43亿美元,旨在通过扩大产品产品,分销足迹和工作现场交付能力来增强Home Depot在专业翻新市场中的存在。

在预测期内,亚太地区的家庭翻新业将以5.85%的强大复合年增长率增长。这种增长归因于该地区奢侈品和商业空间的高质量室内建筑的越来越重视。

该地区的市场参与者通过收购具有专门功能和定制家具生产能力的公司来扩大其业务,这正在推动项目量和豪华零售和住宅领域的高端翻新项目的价值。市场正在注册对综合装修服务的需求稳定上升,因为客户更喜欢涵盖单个提供商下设计,构建和安装的端到端执行。

亚太地区的市场增长归因于东盟快速发展经济体对个性化和设计驱动的内饰的需求不断上升。该地区的参与者正在投资熟练的人才和高级技术能力,以提供满足不断发展的美学和功能期望的复杂翻新项目。这一发展正在推动该地区高端翻新工作的数量和价值,进一步支持市场的增长。

2024年11月,Shimizu Corporation收购了总部位于新加坡的Interior Pte Ltd,这是一家领先的室内装修公司,专门从事豪华零售空间。此次收购旨在通过利用Grandwork在高端室内建筑,定制家具制造业以及与全球奢侈品品牌建立关系方面的专业知识来加强Shimizu在东盟市场中的存在,并扩大其全球业务领域。

监管框架

在美国 ,住房和城市发展部(HUD)通过住房标准,建筑法规和能源效率指南来监督房屋翻新的各个方面。 HUD根据FHA 203(k)等计划规定了与翻新相关的安全性,可访问性和代码合规性。它在全国范围内促进了公平的住房,结构完整性和可持续实践。在中国 ,住房和城乡农村发展部(Mohurd)通过执行建筑法规,建筑安全标准和能源效率政策来调节房屋翻新部门。莫赫德(Mohurd)负责监督住宅建设中的翻新批准,城市规划整合以及环境保护,确保各省家庭装修实践的质量和统一性。在印度 ,印度标准局(BIS)通过为建筑材料,电气系统,管道和结构安全设定技术标准来控制市场。 BIS确保装修遵守国家规范,例如代码,促进耐用性,能源效率和公共安全。它影响了新的构建和重塑作品。在英国 由计划检查局监管的地方规划部门,通过建筑法规和计划许可来管理房屋翻新。他们监督结构性变化,上市建筑物,绝缘标准和能源合规性。这些当局确保翻新工作与国家规划政策,环境目标和邻里发展法规保持一致。

竞争格局

家庭翻新行业的主要参与者正在扩展到技术驱动的室内设计服务,以满足消费者对个性化和便利性的需求不断上升。他们将数字平台与翻新产品集成在一起,以简化设计咨询,材料选择和服务交付。

玩家通过战略收购来增强自己的能力,以进入新的垂直领域并占据住宅改进领域的更大份额。此外,翻新和室内设计公司正在采用数字工具来提高项目效率,提高客户体验并更有效地扩展运营。

2025年6月,JD.com收购了总部位于四川的Life Home Furnishings Group,这是领先的直接消费者室内设计品牌,是其战略性扩展到中国市场的一部分。此次收购旨在将JD.com的数字功能与翻新服务相结合,提供个性化和技术支持的内部解决方案,同时增强其在不断增长的家庭装修领域的地位。

家庭装修市场的主要公司:

家得宝 劳 马斯科公司 翠鸟plc Bunnings Group Limited 特拉维斯·珀金斯集团(Travis Perkins Group) Adeo 欧比 Menard,Inc Sherwin-Williams Stanley Black&Decker,Inc 欧文斯·康宁。 Pella Corporation Andersen Windows,Inc Houzz Inc.

最近的发展(产品发布)

2025年4月 ,詹姆斯·哈迪(James Hardie)推出了Hardie Designer,这是AI驱动的家庭外部设计工具,该工具与Hover合作开发。该平台允许房主上传他们的房屋照片,并立即以各种配置文件,纹理和颜色可视化硬迪壁板产品。2024年3月 ,翠鸟(Kingfisher)在法国卡斯托拉玛(Castorama)推出了新的家庭装修电子商务市场,以扩大其数字业务和产品。该平台从经过验证的第三方商人中推出了500,000多种产品,大大增加了产品种类,并支持客户对便利性和装修购买的选择的需求。 常见问题

在预测期内,家庭装修市场的预期复合年增长率是多少?

预计哪个细分市场将在2032年占有最大的市场份额?

家庭装修市场

家庭装修市场