家庭健身设备市场

家庭健身设备市场家庭健身设备市场

家庭健身设备的市场规模,份额,增长和行业分析,按产品类型(心血管设备,力量训练设备,其他设备,其他设备),通过连接(智能/连接设备,非连接设备),通过定价(低端/预算设备,中端设备,中型设备,中型设备),由最终用户,分销渠道和区域分析,通过分配渠道和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

立即咨询

家庭健身设备市场家庭健身设备市场

页面: 210 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

家庭健身设备包括用于住宅环境中体育锻炼的机器和工具。这些产品支持各种锻炼类型,例如心血管训练,力量建立和灵活性提高。 典型的设备包括跑步机,固定的自行车,椭圆机,重物,电阻带和瑜伽垫。

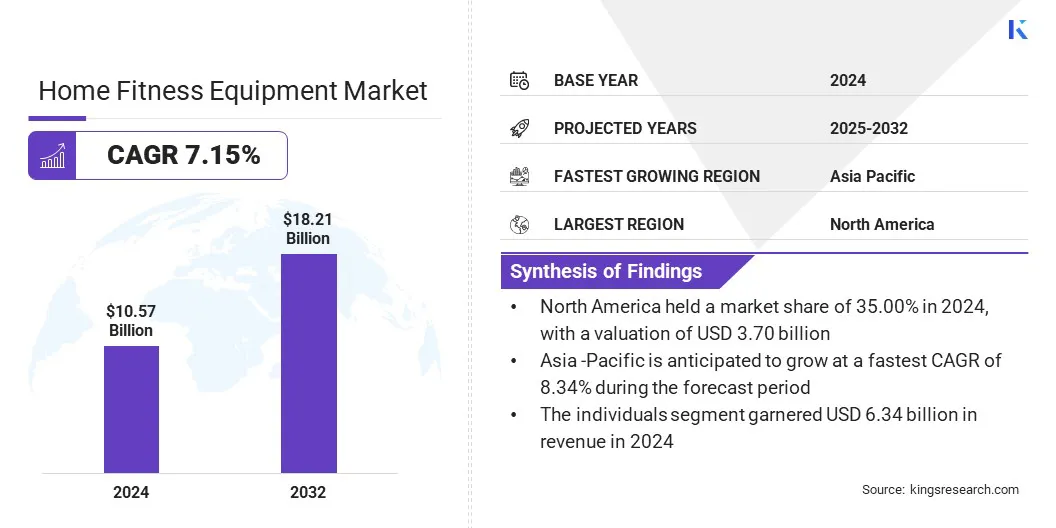

全球家庭健身设备市场规模在2024年的价值为105.7亿美元,预计到2025年的112.3亿美元到2032年的182.1亿美元,在预测期内的复合年增长率为7.15%。。

市场增长归因于肥胖症患病率的上升,这是对方便的家庭健身解决方案的需求不断增长。市场与家庭健身设备的智能技术集成进一步驱动,该设备可以实现个性化和连接的锻炼体验。

在家庭健身设备市场运营的主要公司是Peloton,Ifit Inc.,Nautilus,Technogym USA Corp,Trinity Health Technologies Pvt。 Ltd。,Johnson Health Tech,True Fitness,Precor Incorporated,Life Fitness,唯一健身,Lululemon Athletica Inc,Tonal,Tempo,Fightcamp和Echelon Fit。

沉浸式游戏元素和智能连接的日益增长的整合正在加速市场的增长。公司正在引入互动,与应用程序连接的机器,将娱乐与锻炼结合在一起。这种方法吸引了精通技术的消费者,以寻求个性化和吸引人的锻炼体验,从而增加采用。

肥胖症患病率上升

肥胖症的上升率正在推动家庭健身设备市场的增长。越来越了解与久坐生活方式相关的健康风险的认识促使人们采取定期体育锻炼作为预防措施。

家庭健身设备为管理体重,改善心血管健康以及建立整体健身提供了方便且私人的解决方案。此外,智能,空间效率和用户友好的机器的可用性不断提高,正在影响消费者在房屋内创建个性化的锻炼空间,进而使市场增长加速。

高初始投资成本

家庭健身设备市场的主要挑战是购买高级机器所需的高初始投资成本。带有智能技术,数字接口和实时锻炼跟踪的家庭健身设备通常以优质价格定价,这对于大量消费者而言无法获得。

这种成本障碍在价格敏感的市场中限制了预算的限制阻碍智能和连接的采用健身设备。此外,交互式健身内容的订阅额外费用进一步提高了总拥有成本,从而影响了长期消费者的承诺。

为了应对挑战,市场参与者正在引入更实惠的入门级设备,具有基本的智能功能,以吸引预算意识的消费者。他们正在采用买入付费款式模型来降低前期成本,并使更广泛的消费者更容易获得家庭健身设备。

此外,玩家正在扩大产品线,包括紧凑的多功能机器,这些机器具有更大的价值,可以吸引更广泛的消费者基础,以寻求负担得起的家庭健身解决方案。

智能技术的集成

家庭健身设备市场的一个关键趋势是智能技术(例如传感器,连接性和AI驱动功能)的日益集成。消费者越来越选择提供实时性能跟踪,应用程序同步和交互式教练的设备。

制造商越来越多地整合AI教练,沉浸式展示和自适应阻力系统,以提供个性化的锻炼体验。这些创新通过使寻求个性化和相互联系的运动体验的消费者更加有效和数据驱动来重塑家庭健身环境。

|

分割 |

细节 |

|

按产品类型 |

Cardiovascular Equipment (Treadmills, Stationary Bikes, Elliptical, Rowing Machines, Stair Steppers/Climbers), Strength Training Equipment (Free Weights (Dumbbells, Barbells, Kettlebells), Weight Plates, Benches & Racks, Multi-gyms/Home Gyms, Resistance Bands), Smart Fitness Equipment (AI-integrated Machines, App-connected Treadmills & Bikes,虚拟训练镜),配件(瑜伽垫,泡沫辊,稳定球,跳绳,平衡板,其他) |

|

通过连通性 |

智能/连接的设备,非连接设备 |

|

通过定价 |

低端/预算设备,中档设备,高端/高级设备 |

|

由最终用户 |

个人,健身爱好者/运动员,老年人 |

|

按分配渠道 |

在线零售(品牌网站,电子商务平台),离线零售(专业健身商店,部门和体育用品商店,大型超市 /超市) |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美家庭健身设备市场在2024年占35.00%的市场份额,估值为37亿美元。这种主导地位归因于已建立的制造商的强大存在以及该地区互联的健身技术的早期采用。

由于领先的市场参与者正在引入智能,应用程序集成的设备,该地区的市场正在稳定增长,从而实现实时性能跟踪和指导性锻炼。

此外,越来越多的关注北美对预防健康正在进一步推动市场的增长。高级分销网络以及对数字健身平台和用户参与度的投资增加,正在帮助公司扩大其覆盖范围并促进该地区的市场。

亚太家庭健身设备行业预测期内将以8.34%的强大复合年增长率生长。这种增长归因于整个地区与生活方式相关疾病和身体不活动的普遍存在。个人越来越多地通过结构化的家庭健身习惯来采用预防性健康解决方案,以改善整体福祉。

消费者正在优先考虑紧凑,多功能的家庭健身设备,这些设备可以在不依靠健身房会员资格的情况下进行一致的体育锻炼。 此外,由政府领导的健康运动和整个地区的数字健身平台的快速扩展正在促进积极的生活,并支持采用以家庭运动解决方案的采用。

家庭健身设备中的主要参与者行业通过集成数字健身平台以满足不断发展的消费者偏好,将其产品与硬件一起扩展。公司正在推出虚拟健身工作室并提供互动类别,以促进用户参与度并提供更全面的家庭锻炼体验。

这些举措结合了实时指导,进度跟踪和社区功能,为用户创造了更具身临其境和激励的环境。 此外,市场参与者专注于建立相连的生态系统,这些生态系统将优质设备与互动,指导的会议结合在一起。

常见问题