绿色轮胎市场

绿色轮胎市场绿色轮胎市场

绿色轮胎市场规模、份额、增长和行业分析,按车辆类型(乘用车、轻型商用车 (LCV)、重型商用车 (HCV)、两轮车和摩托车)、按应用(公路、越野)、销售渠道(OEM、售后市场)和区域分析, 2025-2032

页面: 160 | 基准年: 2024 | 发布: October 2025 | 作者: Sunanda G. | 最近更新 : October 2025

立即咨询

绿色轮胎市场绿色轮胎市场

页面: 160 | 基准年: 2024 | 发布: October 2025 | 作者: Sunanda G. | 最近更新 : October 2025

绿色轮胎是采用可持续材料和低滚动阻力技术设计的环保轮胎,可减少燃料消耗和碳排放。它们旨在提高车辆效率,同时保持性能、安全性和耐用性标准。

绿色轮胎的应用包括乘用车、商用卡车和电动汽车,其中能源效率和环境合规性是优先考虑的。汽车制造商、轮胎生产商和车队运营商采用绿色轮胎来降低运营成本、满足监管排放标准并推广可持续交通解决方案。

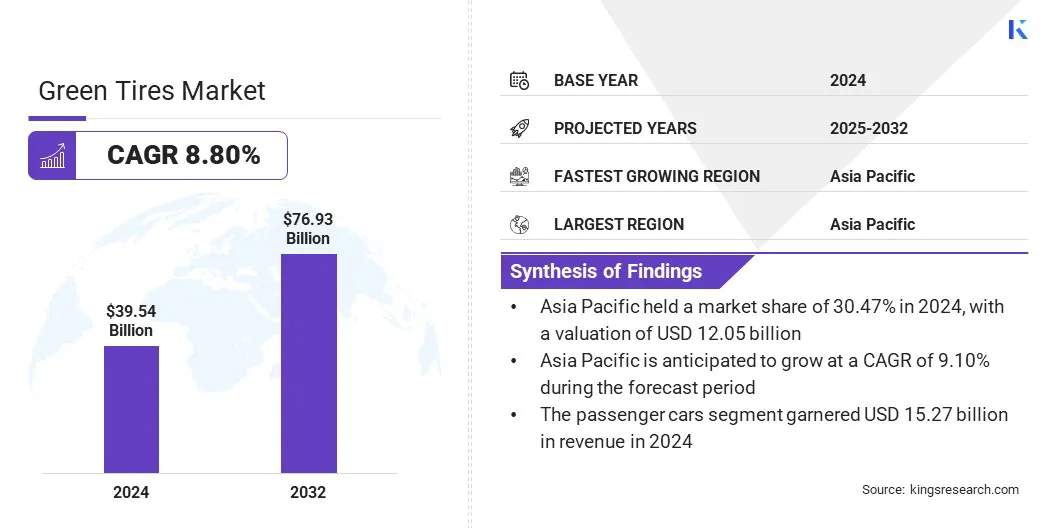

2024年全球绿色轮胎市场规模为395.4亿美元,预计将从2025年的426.2亿美元增长到2032年的769.3亿美元,预测期内复合年增长率为8.80%。

电动和混合动力汽车的普及推动了市场的增长,这些汽车需要具有低滚动阻力的轮胎,以提高电池效率并延长车辆行驶里程。智能轮胎技术的集成,例如用于监测压力和磨损的嵌入式传感器,进一步支持性能优化和市场扩张。

主要亮点

绿色轮胎市场的主要运营商有:Pirelli & C. S.p.A.、Bridgestone Americas, Inc.、米其林、固特异轮胎橡胶公司、Nokian Tires plc、Continental AG、JK Tire & Industries Ltd. Inc.、GRI Tires、Hankook Tire & Technology、APOLLO TIRES LTD、THE YOKOHAMA RUBBER CO., LTD.、Toyo Tire 法人、锦湖轮胎有限公司、MRF 有限公司、CEAT 有限公司。

严格的环境法规正在推动市场的增长。主要经济体的政府正在实施旨在减少交通运输部门二氧化碳排放的政策。

2024 年 4 月,欧盟通过了 Euro 7 法规,对轮胎磨损颗粒排放设定限制,作为环境转型的一部分。这些指令促使轮胎制造商采用二氧化硅基化合物和天然橡胶等环保材料,以提高燃油效率。例如,赢创提供绿色卡车轮胎,旨在提高湿地抓地力并将滚动阻力降低高达 20%。

监管框架促进循环经济实践还鼓励公司提高轮胎的可回收性并尽量减少废物的产生。欧盟的绿色协议和美国环境保护局的排放标准等全球倡议正在加速轮胎行业的可持续制造。

2024年5月,欧盟理事会正式通过了更严格的重型汽车二氧化碳排放标准,设定了到2030年减排45%、到2035年减排65%、到2040年减排90%的新目标。

电动和混合动力汽车的增长

电动和混合动力汽车采用的增长正在推动绿色轮胎市场的扩张。电动汽车需要最大限度地减少滚动阻力的轮胎,以提高电池效率并延长行驶里程。市场参与者正在开发采用先进胎面设计和轻质材料的专用绿色轮胎,以满足这些性能需求。

亚太、欧洲和北美等主要地区电动汽车的快速生产进一步增加了对可持续轮胎解决方案的需求。领先的轮胎生产商正在投资研究,以提高牵引力、耐用性和能源效率,以适应电动汽车的高扭矩特性。

原材料供应有限

影响绿色轮胎市场的一个关键挑战是生产所需的可持续原材料的供应有限。对天然橡胶和专业生物基原料大豆油的依赖造成了供应链的脆弱性。季节性波动、供应商区域集中以及有限的大规模生产能力进一步限制了材料的供应并增加了成本。

为了应对这一挑战,市场参与者正在投资替代可再生材料,扩大当地采购网络,并与生物技术公司建立合作伙伴关系,以提高供应可靠性。这些策略支持可扩展性,并确保绿色轮胎制造能够持续获得可持续投入。

智能轮胎技术整合

绿色轮胎市场的一个主要趋势是集成智能轮胎技术以提高安全性和运营效率。制造商正在轮胎结构中嵌入传感器,以连续监测压力、温度和胎面磨损。

从这些传感器收集的实时数据支持预测性维护并减少井喷或不均匀磨损的可能性。车队运营商和消费者正在使用联网轮胎系统来跟踪滚动阻力,提高车辆能源效率并延长轮胎寿命。传感器小型化和无线连接的进步进一步实现了与车辆远程信息处理和物联网平台的无缝集成。

|

分割 |

细节 |

|

按车型分类 |

乘用车、轻型商用车 (LCV)、重型商用车 (HCV)、两轮车和摩托车 |

|

按申请 |

公路、越野 |

|

按销售渠道 |

原始设备制造商、售后市场 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太地区绿色轮胎市场份额在全球市场中的份额约为30.47%,估值为120.5亿美元。这种主导地位是由于该地区越来越多地采用电动和混合动力汽车。 2024年,国际能源署(IEA)报告称,中国电动汽车销量突破1100万辆。不断扩大的电动汽车行业整个亚太地区对专业绿色轮胎产生了稳定的需求。

此外,城市化进程的不断加快和基础设施的改善支持电动汽车的发展,这进一步推动了绿色轮胎的需求。此外,该地区政府和汽车制造商正在积极推广低排放交通解决方案,这进一步推动了对低滚动阻力轮胎的需求。

北美绿色轮胎行业在预测期内的复合年增长率预计为 8.88%。这一增长是由该地区大型商业和物流车队的存在推动的。电子商务、送货服务和运输行业的快速扩张正在推动对节能车辆的需求。

为了降低运营成本并提高燃油经济性,车队运营商越来越多地采用绿色轮胎。为此,该地区的轮胎制造商正在为重型和轻型商用车开发定制解决方案,以满足这种不断增长的需求。

市场参与者正在采取增加研发和战略合作伙伴关系等策略,以保持在绿色轮胎行业的竞争力。公司正在投资先进材料研究,以提高轮胎性能,同时减少对环境的影响。

C与生物基材料供应商和生物精炼厂的合作正在帮助制造商扩大可持续轮胎部件的生产规模。可再生填料和低滚动阻力化合物的技术进步正在被优先考虑,以满足不断变化的监管和消费者需求。

常见问题