立即咨询

气体分离膜市场

通过材料(聚酰亚胺和聚酰胺,多酰胺,多酰胺,乙酸纤维素,乙酸纤维素,其他)(通过氮分离,氧气分离,氧气分离,酸性气体分离,氢分离,H2S Semoval,其他)和区域分析,区域分析,通过材料,气体分离膜市场规模,份额,生长和行业分析(聚酰亚胺和聚酰胺,多酰胺,多酰胺,乙酸纤维素) 2025-2032

页面: 150 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V.

市场定义

气体分离膜是根据渗透率和扩散率的差异将特定气体与混合物分离的选择性屏障。这些膜通常由聚合物或无机材料制成,并为传统分离方法提供节能替代品。

市场包括膜系统的设计,生产和应用,用于诸如二氧化碳去除,氮产生和氢回收等过程。

气体分离膜市场概述

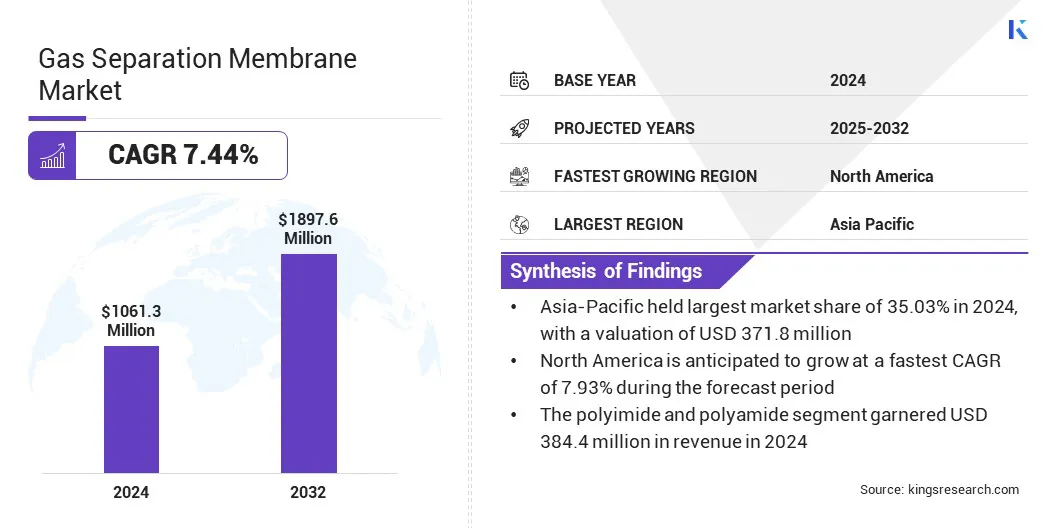

全球气体分离膜市场规模在2024年的价值为1,0.613亿美元,预计将从2025年的11.35亿美元增长到2032年的1,8.976亿美元,在预测期间的复合年增长率为7.44%。

这种增长归因于对节能气体分离技术的需求不断上升,与常规方法相比,提供的运营成本较低。此外,在石油和天然气,化学和电力行业中,膜用于去除二氧化碳,氢回收以及产生氮的使用越来越多地为市场加油。

关键亮点

- 2024年,气体分离膜行业规模为1,0.613亿美元。

- 从2025年到2032年,市场预计将以7.44%的复合年增长率增长。

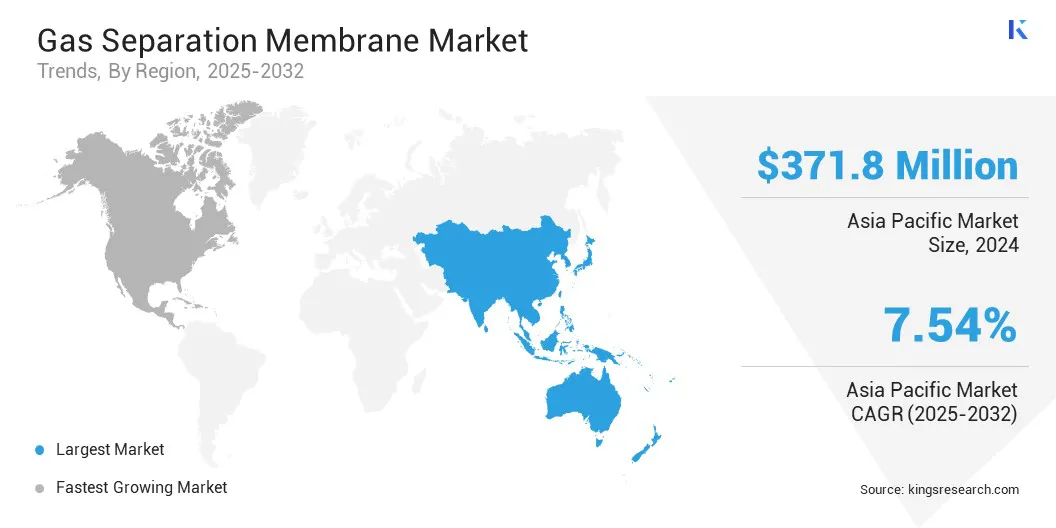

- 亚太地区在2024年的市场份额为35.03%,价值3.718亿美元。

- 2024年,聚酰亚胺和聚酰胺细分市场获得了3.844亿美元的收入。

- 到2032年,氮分离段预计将达到5.682亿美元。

- 预计在预测期间,北美市场将以7.93%的复合年增长率增长。

Major companies operating in the gas separation membrane industry are Air Liquide Advanced Separations, Air Products and Chemicals, Inc., Parker Hannifin Corp, Honeywell International Inc., FUJIFILM Corporation, DIC CORPORATION, UBE Corporation, GENERON, SLB, Mahler AGS GmbH, Atlas Copco AB, JSC Grasys, GMT Membrantechnik GmbH, Evonik, and Membrane Technology and Research,公司

越来越关注减少温室气体排放并遵守严格的环境法规正在加速采用基于膜的系统。此外,膜材料的进步,增强的选择性和不断扩大的工业天然气应用正在促进市场强大的增长轨迹。

- 2024年12月,Toray Industries 宣布在其Shiga站点安装试点设施,以推动其全碳二氧化膜分离膜的大规模生产技术。该倡议旨在支持可扩展的沼气净化,碳捕获和天然气加工的紧凑,高效膜的生产,同时促进行业合作和加速商业化。

市场驱动力

对成本效益和节能气体分离技术的需求不断增长

气体分离膜市场是由各种工业应用中对成本效益和节能气体分离解决方案的需求不断增长的。传统的分离方法(例如低温蒸馏和压力摆动吸附)涉及高能消耗和运营成本,促使行业转向基于膜的系统。

这些膜允许在较小的工作条件下选择性气体分离,从而减少能源使用,降低排放和最小化的维护要求。

膜技术的采用是在石油和天然气,化学加工和发电行业中获得的动力,在这种行业中,效率和可持续性是首要任务。人们对环境问题的认识不断提高以及优化资源使用的需求进一步促进了市场的上升轨迹。

市场挑战

恶劣条件下的绩效限制

气体分离膜市场面临着几个挑战,因为膜材料暴露于严酷的工业环境时的耐久性和稳定性有限。涉及高温,侵略性化学物质或升高压力的应用可以显着降低膜的寿命和妥协分离效率。这些条件在石化和炼油区中很常见,在稳定的性能至关重要的情况下。

由聚合物材料制成的膜通常会在这种压力下降解,而更坚固的替代品(如无机和混合矩阵膜)会产生更高的成本和生产复杂性。这限制了在苛刻的应用中采用膜技术,从而限制了市场的增长。

行业参与者专注于开发先进的材料和保护涂层,以提高膜的弹性并在严重的工作条件下更广泛的部署。

- 2023年1月,Toray Industries宣布,其全碳二元分离膜在苛刻的天然气精炼环境中表现出强大的耐用性,包括暴露于高浓度水平和常见的杂质。该膜可实现节能的分离,而无需进行广泛的预处理,提供了传统方法具有成本效益的替代方案。

市场趋势

碳捕获技术和氢经济解决方案的采用激增

随着行业寻求更清洁,更有效的方法来管理排放和产生低碳能量,碳捕获技术和氢经济解决方案的飙升正在塑造气体分离膜市场的方向。基于膜的系统提供了一种紧凑,节能的方法,可从烟气中捕获二氧化碳并在大型工业过程中净化氢,从而使其与新兴的可持续性框架不可或缺。

这些解决方案正在吸引发电,石化和炼油区,监管压力和脱碳目标正在加速对清洁技术的投资。材料科学中的进步进一步增强了膜的作用,从而使碳和氢分离中的更高选择性,耐用性和成本效益。

随着全球能源格局向气候弹性和能源多样化的转变,预计膜技术将在支持这一过渡方面发挥关键作用。

- 2025年1月,Arkema和日本初创企业Ooyoo宣布建立合作伙伴关系,以开发高性能的气体分离膜以捕获碳的捕获。该协作将Arkema的先进聚合物技术与Ooyoo的膜设计专业知识相结合,以提高二氧化碳的分离效率。该计划支持开发具有成本效益的可扩展解决方案,以减少温室气体排放。

气体分离膜市场报告快照

|

分割 |

细节 |

|

通过材料 |

聚酰亚胺和聚酰胺,多酰胺,乙酸纤维素等 |

|

通过应用 |

氮的分离,氧分离,酸气体分离,氢分离,去除H2等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 通过材料(聚酰亚胺和聚酰胺,多酰胺,乙酸纤维素等):由于其优势的热稳定性,耐药性和高气体分离性能,聚酰亚胺和聚酰胺段在2024年获得了3.844亿美元。

- 通过应用(氮分离,氧分离,酸性气体分离,氢分离,H2S清除等):氮分离段在2024年的市场份额为29.90%,这是由于对跨食品包装,电子工业和化学工业系统的高纯氮的需求不断上升,因此,具有高效的分离型和成本成本。

气体分离膜市场区域分析

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太地区的气体分离膜市场份额在2024年约35.03%,价值3.718亿美元。该地区不断扩大的工业基础,能源消耗的不断增长以及政府对减少排放和能源效率的强烈关注来加强这种市场的统治地位。

在天然气加工,氢回收和石化生产中,基于膜的气体分离系统的采用越来越多,这支持了主要经济体之间低排放,高性能操作的发展。

对清洁能源基础设施和有利的监管框架的战略投资鼓励在公共和私营部门部署先进的分离技术。国内制造商和研究机构不断增长的存在正在加速物质创新和本地化生产,从而增强了区域竞争力。

此外,膜性能,系统整合和成本优化的持续进步正在促进更大的商业生存能力,并维持亚太市场的长期增长。

- 2024年2月,总部位于日本的Ooyoo Ltd.与Toppan Holdings Inc.签订了基本协议,以共同开发和大规模生产的高级Co₂分离膜。该合作将Ooyoo的专有膜技术与Toppan的电影加工专业知识相结合,以提供紧凑,具有成本效益的碳捕获解决方案。该合作伙伴关系旨在加快日本碳回收技术的采用,并支持该国向碳中性社会的过渡。

北美的天然气分离膜产业将在预测期内以7.93%的复合年增长率增长。这种增长归因于对节能气体加工技术的需求不断上升,并增加了监管压力,以减少关键部门的工业排放。

该地区很强石油和天然气基础设施,加上对氢回收的需求不断增长,二氧化碳去除和氮的产生,正在加剧基于膜的分离系统的部署。

支持清洁能源过渡和碳捕获计划的政府政策鼓励更广泛地采用先进的膜技术。此外,技术提供商,能源公司和研究机构之间的战略合作伙伴关系,以及膜材料和系统设计的持续创新,正在提高性能,降低运营成本以及支持北美各地的持续市场扩张。

监管框架

- 在美国,《清洁空气法》(CAA)调节工业和发电来源的排放。它通过鼓励减少空气污染物和温室气体的技术来促进气体分离膜的使用,尤其是在碳捕获和氢净化等应用中。

- 在欧盟(欧盟),《工业排放指令》(指令2010/75/eu)调节大型工业活动的污染。它支持将气体分离膜的部署作为最佳可用技术(BAT)的一部分,以控制二氧化碳,挥发性有机化合物和其他有害气体的排放。

- 在日本,关于能源合理使用的法案,可以调节工业过程中的能源效率。它激发了气体分离膜技术的整合,以改善节能并减少天然气加工和化学制造部门的碳排放。

竞争格局

在全球天然气分离膜市场中运营的公司正在积极努力通过物质创新,产品多元化和战略合作来增强其市场地位。领先的参与者大量投资于研发,以提高膜的选择性,耐用性和对严峻的操作环境的抵抗力,旨在为各种行业提供高效,可扩展性和具有成本效益的气体分离解决方案。

他们还正在推进下一代膜技术,例如混合矩阵膜,无机变体和智能传感器集成系统,以满足碳捕获,氢纯化和天然气加工等应用的不断发展的需求。

此外,公司还与能源公司,工业天然气生产商和研究机构合作,以加速商业化,扩大其应用程序组合,并确保发达和新兴市场的竞争优势。

- 2023年10月,渗透量获得了1100万美元的资金,以推动其新颖的膜技术脱碳,以脱碳化工业气体分离市场,预计将达到350亿美元。该投资将支持技术扩展和商业化。

气体分离膜市场中的主要公司清单:

- 空中液化高级分离

- 空气产品和化学公司

- 帕克·汉尼芬公司

- 霍尼韦尔国际公司

- 富士公司

- DIC公司

- UBE Corporation

- Generon

- SLB

- Mahler AGS GmbH

- Atlas Copco AB

- JSC Grasys

- GMT Membrantechnik GmbH

- 埃文克

- 膜技术与研究公司

最近的发展(合作/扩展)

- 2025年3月,H2Site和Snam宣布了一项关于意大利Arera支持的氢气和天然气分离项目的合作。该计划涉及部署一个大规模合金膜单元,能够从低浓度的气体混合物中提取高纯氢,从而支持清洁能源的应用,同时保留天然气质量。

- 2023年10月,埃文克(Evonik)宣布,其在奥地利Schörfling的地点扩大了其天然气分离膜的生产能力,以满足不断增长的全球需求。该投资支持沼气,氮和氢加工应用中使用的形牙膜的供应增加。

常见问题