数据整合市场

数据整合市场数据整合市场

数据集成市场规模,份额,增长和行业分析,按组件(工具,服务),通过部署(基于云的,本地),按组织(大型企业,中小型企业),功能,通过垂直和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

立即咨询

数据整合市场数据整合市场

页面: 200 | 基准年: 2024 | 发布: July 2025 | 作者: Versha V. | 最近更新 : July 2025

数据集成是将来自多个来源的数据组合为统一的,一致的视图的过程,以确保准确性和可用性。该市场包括支持跨基于云和本地系统的数据管理的软件,平台和服务。

这些解决方案用于分析,数据仓库和跨财务,医疗保健,零售和制造等领域的运营工作流程。关键功能包括在复杂环境中实时和批处理处理的数据转换,映射和同步。

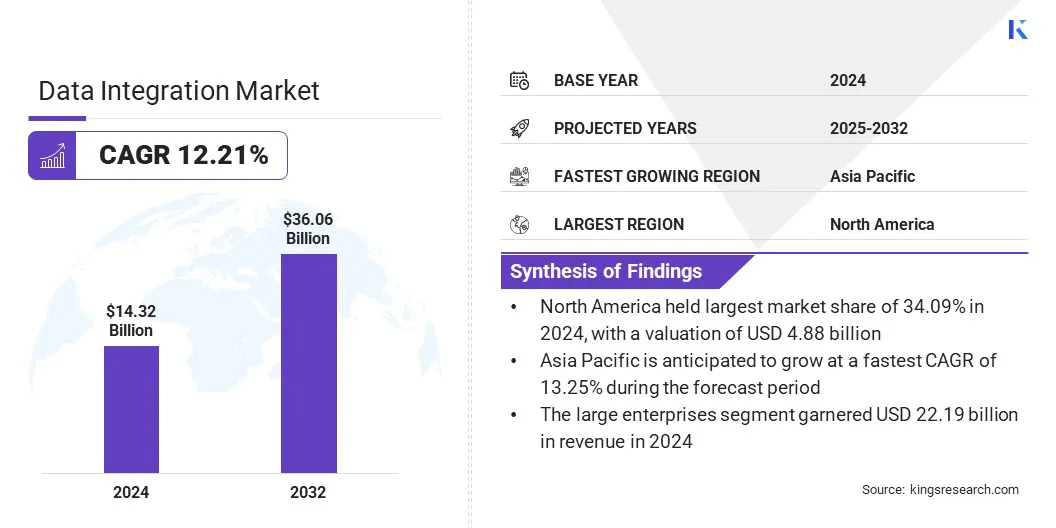

全球数据整合市场规模在2024年的价值为143.2亿美元,预计将从2025年的160.4亿美元增长到2032年的360.6亿美元,在预测期间的复合年增长率为12.21%。

当组织采用云基础架构以提高可扩展性,灵活性和数据可访问性时,市场正在经历增长。云系统从多个来源生成大量数据,从而产生了对集成工具的强烈需求,从而有效地统一和管理此数据。

在数据集成中运营的主要公司行业是Informatica Inc.,IBM,Oracle,SAP SE,Boomi,Lp。,Snaplogic Inc.,Workato,Fivetran,Inc,Inc,Celigo,Inc。,Jitterbit,Tray.ai,Inc。,Inc.,Amazon.com,Inc.,Salesforce,Salesforce,Salesforce,Salesforce,Salesforce,Inc.,Denodo Technologies Technologies和Qliktech Technologies和Qliktech International。

|

分割 |

细节 |

|

按组件 |

工具,服务 |

|

通过部署 |

基于云的本地 |

|

通过组织 |

大型企业,中小型企业 |

|

按功能 |

营销,销售,运营,财务,人力资源 |

|

通过垂直 |

IT和电信,BFSI,医疗保健,制造,零售和电子商务,媒体和娱乐,政府,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美数据整合市场在2024年占34.09%的份额,价值48.8亿美元。迅速采用AI解决方案,该解决方案需要强大,可扩展的数据集成平台,从而推动了这种优势。

美国和加拿大的公司正在大量投资于AI驱动的分析,自动化和客户参与的应用程序。这种转变增加了对可以在复杂的云和本地环境中实时统一和准备高质量数据的平台的需求。强大的供应商存在和高级IT基础设施进一步支持区域市场的扩张。

亚太数据集成行业预计将在预测期内注册最快的CAGR 13.25%。在整个地区的数据中心建立的增加,这种增长是为了推动这种增长。随着组织对其IT基础架构进行现代化的现代化,正在建立新的数据中心,以处理企业,政府服务和消费者产生的数字信息的不断增长。

这些设施需要有效的数据集成平台来统一多个应用程序的数据,确保一致性并支持在混合环境中的高速访问。集成工具有助于管理结构化和非结构化数据,实现实时处理,安全数据交换和可靠的分析。这种不断增长的数据基础架构正在对可扩展集成解决方案产生强烈的需求,这正在加速亚太地区的采用。

数字化转型的增加是促使企业现代化其数据环境。公司正在采用集成平台来通过确保跨系统的一致,准确的数据来支持高级分析和简化操作。供应商正在增强他们的产品,以支持混合和多云设置,从而更好地管理复杂数据。

云计算的采用不断上升

数据集成市场正在扩大,这主要是由于跨行业云计算的采用越来越高。组织正在将其数据基础架构转移到云平台,以提高灵活性,可扩展性和成本效率。这种过渡是对集成工具的强劲需求,该工具可以将本地系统与基于云的应用程序和第三方服务联系起来。

云环境还启用实时数据访问和分布式处理,这进一步增强了对无缝集成的需求。这促使公司部署可扩展和自动化的数据集成框架,以保持混合IT环境的一致,安全和不间断的数据流。

各种平台和系统之间的数据复杂性

处理跨分布式和异质系统的数据复杂性对数据集成市场的扩展提出了重大挑战。组织通常通过云服务,本地数据库和第三方应用程序的组合进行操作。

这导致数据以不同的格式,结构和位置存储,使集成努力时间耗时且容易出错。保持数据一致性,执行治理并实现准确的报告变得困难。

为了减轻这些风险,公司正在采用元数据驱动的体系结构,这些体系结构充当所有系统的统一层。通过定义数据的结构,含义和使用,元数据允许集成工具更有效地连接源。这种方法可改善互操作性,简化数据管理,并在复杂的企业环境中启用可扩展的集成。

对实时和流数据集成解决方案的需求不断增长

数据集成市场正在见证朝着实时和流数据集成的明显转变,以满足对更快见解和响应能力提高的需求的不断增长。组织越来越优先考虑连续数据流,而不是传统的批处理处理,以支持时间敏感的操作和动态决策。这种转变使组织能够处理大量结构化和非结构化数据。

实时集成增强了跨业务功能的敏捷性,并提高了系统效率。随着数字转型的发展,企业越来越多地寻求低延迟和可扩展的集成工具,将实时功能定位为数据策略的关键组成部分。

数据集成行业以连续的创新和协作策略为特征,这些策略解决了企业数据环境的日益增长的复杂性。公司专注于产品创新,特别是通过开发低代码和无代码界面。

这些解决方案使技术专长有限的用户可以创建和管理集成工作流程,减少实施时间并减轻IT团队的负担。这导致了加速的集成项目,并提高了对不断发展的数据要求的响应能力。

公司还与云提供商和系统集成商建立了战略合作伙伴关系,以在各种IT生态系统之间提供端到端集成解决方案。这些协作支持旧系统,云平台和现代应用程序之间的无缝数据交换,从而增强了部署灵活性和互操作性。这些策略使公司能够以更高的速度,效率和控制力满足复杂的整合需求。

常见问题