建筑密封胶市场

建筑密封胶市场建筑密封胶市场

建筑密封胶市场规模、份额、增长和行业分析,按树脂(有机硅、聚氨酯 (PU)、丙烯酸、多硫化物、丁基等)、按应用(玻璃、地板和伸缩缝、卫生和厨房、绝缘和屋顶等)、按最终用途(商业、住宅、基础设施、工业)和区域分析, 2025-2032

页面: 148 | 基准年: 2024 | 发布: September 2025 | 作者: Antriksh P. | 最近更新 : October 2025

立即咨询

建筑密封胶市场建筑密封胶市场

页面: 148 | 基准年: 2024 | 发布: September 2025 | 作者: Antriksh P. | 最近更新 : October 2025

建筑密封剂是用于阻止流体通过建筑结构的开口或接缝的特殊材料。它们提供必要的密封、防水和绝缘功能,确保结构完整性和耐用性。

该市场涵盖一系列产品类型,包括有机硅、聚氨酯和聚硫密封胶,适用于住宅和商业建筑。这些产品广泛应用于地板、屋顶、玻璃和外墙系统,以提高各种建筑项目的性能、防止泄漏并提高能源效率。

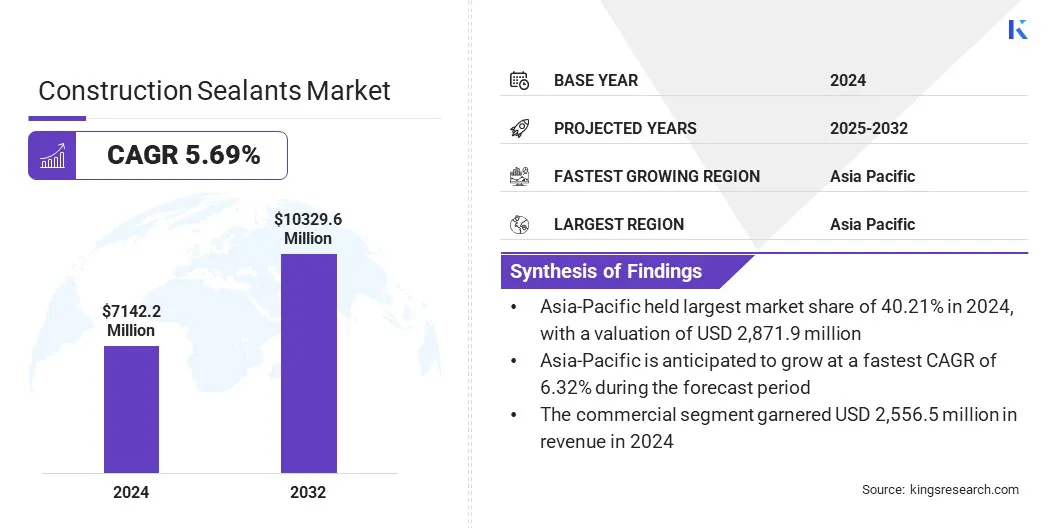

2024年,全球建筑密封胶市场规模为71.422亿美元,预计将从2025年的70.111亿美元增长到2032年的103.296亿美元,预测期内复合年增长率为5.69%。 越来越多地采用环保和低挥发性有机化合物配方来提高现代可持续建筑项目的能源效率、耐用性和性能,进一步推动了市场的发展。

建筑密封胶行业的主要公司有 Sika AG、Henkel AG & Co. KGaA、3M、Arkema S.A. (Bostik)、Dow Inc. (DOWSIL)、Wacker Chemie AG、H.B. Fuller Company、Tremco Incorporated、Soudal Group、BASF SE (Master Builders)、Mapei S.p.A.、Pidilite Industries Ltd.、ITW Performance Polymers、Asian Paints Ltd. 和 Momentive。

预制和模块化建筑方法的日益采用正在为市场创造重大机遇。这些建筑方法需要高质量的密封剂,以确保运输和现场组装过程中的气密性、防潮性和结构稳定性。

模块化结构的精确驱动特性增加了对具有一致性能和快速固化时间的密封剂的需求。这些公司对可持续、经济高效且省时的建筑解决方案的投资不断增加,正在推动密封剂在工厂制造的组件中的使用。

制造商正在开发先进的密封剂配方,以满足严格的质量标准,并在不同的环境条件下提供长期的耐用性。

对耐用、耐候建筑材料的需求不断增长

由于需要持久的基础设施和降低维护成本,对耐用和耐候建筑材料的需求正在稳步增长。建筑密封胶在保护结构免受水渗透、紫外线照射、极端温度和化学降解方面发挥着至关重要的作用。

在容易出现恶劣天气条件的地区,使用高性能密封剂可确保建筑物和基础设施的结构完整性。越来越多地采用节能建筑进一步推动了密封剂的使用,以增强绝缘性并最大限度地减少空气泄漏。

此外,快速的城市化,加上更严格的建筑法规,促使开发商优先考虑高质量的密封剂解决方案。市场正在见证不断的产品创新,旨在提供增强的粘合强度、弹性和耐候性,以满足不断变化的性能要求。

原材料价格波动影响生产成本

原材料价格的波动,特别是石化成分的价格,给建筑密封胶市场带来了重大挑战。原油价格变化、供应链中断和地缘政治不确定性导致不可预测的成本增加,影响制造商的盈利能力。

这些波动还给长期定价策略和合同承诺带来困难,影响市场稳定。原材料成本的波动也限制了小型制造商的竞争能力,迫使他们承担额外费用或将其转嫁给最终用户。

制造商正在通过战略采购、供应商多元化、长期采购合同以及更多地依赖生物基或回收原材料来应对这一挑战。

密封胶与先进建筑技术的不断融合

密封胶与先进建筑技术的结合是现代建筑实践的重要趋势。智能建筑系统和节能设计需要密封剂具有超越传统密封功能的性能,有助于提高热性能、隔音性和结构适应性。

创新的密封剂经过精心设计,可与高性能玻璃、隔热板和节能外墙等材料无缝配合。建筑信息模型 (BIM) 的日益普及也使得在设计阶段能够精确规范和放置密封剂,确保最佳性能。

|

分割 |

细节 |

|

通过树脂 |

硅胶、聚氨酯 (PU)、丙烯酸、聚硫化物、丁基、其他 |

|

按申请 |

玻璃、地板和伸缩缝、卫生和厨房、隔热和屋顶、其他 |

|

按最终用途 |

商业、住宅、基础设施、工业 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太地区在建筑密封胶市场中占据最大份额,占40.21%,价值28.719亿美元。这种主导地位是由中国、印度和东南亚国家等主要经济体的快速城市化、大型基础设施项目以及住宅和商业建筑活动的扩张推动的。

政府改善交通网络、智慧城市和绿色建筑的举措进一步刺激了对高性能密封剂的需求。该地区蓬勃发展的房地产业,加上工业设施投资的增加,也推动了市场的增长。

此外,强大的制造基础、较低的生产成本以及密封剂配方的技术进步使亚太地区能够保持其在全球市场的主导地位。

在支持能源效率、可持续性和低排放建筑材料的强有力的监管框架的推动下,预计欧洲建筑密封胶市场在预测期内将创下 5.80% 的最高复合年增长率。

该地区注重改造现有建筑以满足严格的能源性能标准,这增加了对隔热、玻璃和外墙系统先进密封解决方案的需求。绿色基础设施投资的增加,以及预制和模块化建筑的采用增加,进一步促进了市场的增长。

欧洲建筑行业对创新和质量的关注,在密封剂技术进步的支持下,正在提高各种应用的性能和耐用性。影响力日益扩大循环经济这些原则也促使制造商开发环保且可回收的密封剂产品。

建筑密封胶市场的领先公司正致力于通过持续研发来扩大其产品组合,以提高性能、可持续性并符合全球建筑标准。市场参与者也在寻求地域扩张,在高增长地区建立生产设施和分销网络,以满足不断增长的需求。

此外,他们正在采取策略 例如与建筑公司、建筑师和基础设施开发商合作,以提高市场渗透率并推动长期合作伙伴关系。用于产品选择、性能模拟和客户参与的数字工具的集成正在成为一个关键的差异化因素。

为了保持增长,公司优先考虑对环境负责的制造、环保配方的创新以及符合不断发展的行业法规。

常见问题