立即咨询

云原生应用保护平台市场

云原生应用程序保护平台市场规模、份额、增长和行业分析,按组件(解决方案、服务)、按部署(私有、公共、混合)、按组织规模(中小企业、大型企业)、按垂直和区域分析, 2025-2032

页面: 200 | 基准年: 2024 | 发布: October 2025 | 作者: Versha V.

市场定义

云原生应用保护平台(CNAPP)是集成了多种云能力的统一安全解决方案,包括CSPM、CWPP和Kubernetes安全。它还提供运行时保护和 DevSecOps 工具,以在整个生命周期中保护云原生应用程序。

它旨在为云环境中构建、部署和操作的应用程序提供持续的可见性、合规性、威胁检测和风险管理。 CNAPP市场涵盖满足云原生应用端到端保护需求的安全解决方案、平台和服务,涵盖开发、部署和运行时阶段。

云原生应用保护平台市场概述

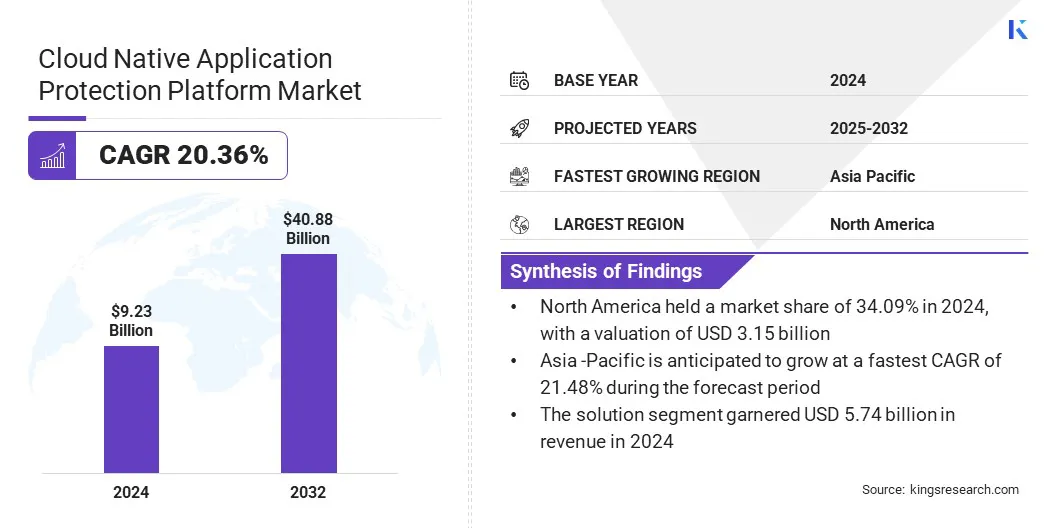

2024年,全球云原生应用保护平台市场规模为92.3亿美元,预计将从2025年的110.8亿美元增长到2032年的408.8亿美元,预测期内复合年增长率为20.36%。

由于企业快速数字化转型,云原生应用程序的采用率不断上升,推动了市场增长。针对容器、Kubernetes 和无服务器功能的网络威胁日益复杂,也加速了 CNAPP 平台用于主动威胁检测的采用。

主要亮点:

- 2024年云原生应用保护平台行业规模达92.3亿美元。

- 预计2024年至2032年该市场将以20.36%的复合年增长率增长。

- 2024年北美市场份额为34.09%,估值为31.5亿美元。

- 2024 年,解决方案部门的收入为 57.4 亿美元。

- 到 2032 年,公共部门预计将达到 156.2 亿美元。

- 预计中小企业领域在预测期内的复合年增长率将达到 20.99%。

- 2024 年 BFSI 细分市场的市场份额为 24.20%

- 亚太地区预计在预测期内复合年增长率为 21.48%。

云原生应用程序保护平台市场的主要运营商包括 Wiz, Inc、CrowdStrike Holdings, Inc、Palo Alto Networks, Inc、微软公司、Orca Security Ltd、SentinelOne, Inc、Check Point Software Technologies Ltd、Sysdig, Inc、Fortinet, Inc、Zscaler, Inc、Qualys, Inc、Tenable, Inc、Cisco Systems, Inc、Rapid7 LLC 和 Sophos Ltd。

民用机构增加对网络安全的投资以加强国家网络防御,这创造了对先进的云原生保护平台的需求。这些投资正在推动企业和公共机构采用 CNAPP 解决方案,以在多云环境中实现统一的可见性、合规性和威胁防护。

- 2024 年 3 月,美国政府为民间机构分配了 130 亿美元的网络安全资金,其中包括指定给网络安全和基础设施安全局 (CISA) 的 1.03 亿美元,以加强网络安全国家的网络防御。

市场驱动力

网络威胁日益复杂

推动云原生应用程序保护平台市场增长的一个关键因素是网络威胁的日益复杂。例如,英国国家网络安全中心 (NCSC) 报告称,2024 年,恶意网络活动同比增长 16%,记录了 430 起重大事件,而 2023 年为 371 起。企业面临着针对云原生环境的日益复杂的攻击,其中容器、Kubernetes 集群和无服务器功能中的漏洞正在被积极利用。

网络犯罪分子正在利用自动化漏洞、横向移动和供应链渗透来绕过传统防御。因此,组织优先考虑主动和集成的保护策略,以提供持续监控、运行时安全和实时威胁检测。保护关键云工作负载和应用程序的迫切需求正在加速 CNAPP 解决方案的采用。

- 2024 年 12 月,英国国家网络安全中心 (NCSC) 报告称,恶意网络活动同比增长 16%,记录了 430 起重大事件,而 2023 年为 371 起。

市场挑战

与现有安全工具集成

阻碍云原生应用保护平台市场增长的一个主要挑战是与现有安全工具集成的困难。企业运营着复杂的生态系统,包括遗产安全解决方案、SIEM 平台、身份管理系统和第三方云服务。

使 CNAPP 与这些目标保持一致需要大量的定制、技术专业知识和流程调整。集成差距可能会导致可见性分散、运营效率低下以及事件响应速度变慢。这些障碍使组织难以充分发挥 CNAPP 采用的潜力。

为了应对这一挑战,市场参与者正在开发具有增强互操作性和预构建连接器的平台,用于流行的身份和访问管理(IAM)和云管理系统。

供应商提供统一的仪表板、API 和自动化,以简化部署并降低复杂性。他们还提供专业服务、培训和最佳实践框架,通过 CNAPP 解决方案与现有安全工具的集成来帮助组织。

市场趋势

人工智能与云原生基础设施的集成

影响云原生应用程序保护平台市场的一个关键趋势是人工智能在云原生基础设施中的日益集成。人工智能驱动的工具正在帮助组织自动检测威胁、确定风险优先级并实时修复漏洞。

这些技术还简化了云操作,增强了可扩展性和弹性,并减少了手动安全工作。采用人工智能驱动的云原生平台正在提高运营效率,并加速先进的云保护解决方案的部署。

- 2024 年 10 月,瞻博网络在印度推出了本地云实例,利用 Mist AI 实现微服务敏捷性、弹性和自动化。该平台提供安全的云原生网络解决方案以及本地托管和存储。

云原生应用程序保护平台市场报告快照

|

分割 |

细节 |

|

按组件 |

解决方案,服务 |

|

按部署 |

私人、公共、混合 |

|

按组织规模 |

中小企业、大型企业 |

|

按垂直方向 |

BFSI、零售、医疗保健、IT 与电信、政府、制造业、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

市场细分:

- 按组件(解决方案和服务)划分:由于越来越多地采用集成云原生安全平台,解决方案细分市场在 2024 年收入为 57.4 亿美元。

- 按部署(私有、公共和混合):在公共云环境的可扩展性和成本效益的推动下,公共部分到 2024 年将占据 38.61% 的市场份额。

- 按组织规模(中小企业和大型企业):由于对综合云安全解决方案的投资增加,预计到 2032 年大型企业市场将达到 245.7 亿美元。

- 按垂直行业(BFSI、零售、医疗保健、IT 与电信、政府制造等):按垂直行业,在严格的数据保护和合规性要求的推动下,医疗保健行业预计在预测期内实现 20.52% 的最快复合年增长率。

云原生应用保护平台市场区域分析

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年北美云原生应用保护平台市场份额为34.09%,全球市场价值31.5亿美元。这种主导地位归因于多云和混合环境的日益采用,促使组织为复杂的基础设施部署全面的安全平台。

针对微服务和无服务器架构的网络威胁日益复杂,推动了主动防护解决方案的采用。监管合规性和行业标准,例如联邦风险和授权管理计划 (FedRAMP),正在强制执行更严格的安全要求。

这包括 FedRAMP 高授权和 NIST SP 800-53 集成,Aqua Security 通过实施 400 多个安全控制并将 NIST SP 800-53 标准集成到 CNAPP 中来实现 FedRAMP 高授权。此外,区域参与者越来越关注将人工智能驱动的工作负载保护与云原生安全相结合,这正在加速该地区先进、自动化 CNAPP 解决方案的采用。

- 2024 年 2 月,SentinelOne 收购了 CNAPP 提供商 PingSafe,将其人工智能驱动的工作负载保护与全面的云原生安全性相结合。此次收购还增强了公司跨端点、工作负载和云环境的统一平台。

亚太地区云原生应用程序保护平台行业在预测期内将以 21.48% 的复合年增长率强劲增长。这种增长是由快速数字化转型,这正在加速云原生应用程序的云采用和部署。银行、政府和电信部门的网络攻击日益复杂,促使人们采用集成云安全解决方案。

印度的《个人数据保护法案》和中国的《网络安全法》等亚太国家的监管法规要求严格的数据保护、本地化和合规措施,从而刺激了对 CNAPP 解决方案的需求。此外,人工智能驱动的云安全基础设施的兴起和本地数据中心的扩展正在增强可视性、自动化和保护能力,进一步支持 CNAPP 的采用。

- 2025 年 3 月,Varonis 在印度启动了两个数据中心,以支持其云原生数据安全平台。这些中心提供人工智能驱动的数据保护,确保遵守当地隐私法,并增强该地区企业的云安全。

监管框架

- 在美国联邦贸易委员会 (FTC) 通过执行数据隐私、消费者保护和网络安全标准来监管云安全实践,确保 CNAPP 解决方案符合健康保险流通和责任法案 (HIPAA) 和 Gramm-Leach-Bliley 法案 (GLBA),以安全处理敏感的企业和消费者数据。

- 在英国信息专员办公室 (ICO) 根据《通用数据保护条例》(GDPR) 和《数据保护法》监管云原生安全解决方案,监督数据隐私、违规通知,并确保 CNAPP 提供商实施强大的加密、访问控制和监控实践。

- 中国国家互联网信息办公室 (CAC)通过监督云服务提供商和 CNAPP 平台来监管网络安全和数据保护,以确保遵守国家法律、跨境数据传输规则并保护关键信息基础设施。

- 印度数据安全委员会 (DSCI)规范云安全和数据保护标准,指导 CNAPP 供应商安全云部署、事件响应以及遵守数据本地化和特定行业的网络安全要求。

竞争格局

云原生应用保护平台行业的公司正在通过先进的技术创新、人工智能集成和广泛的云安全产品组合来增强其竞争地位。主要参与者正在增强跨微服务和无服务器环境的自动威胁检测、云工作负载保护和运行时安全性。

市场参与者正在投资研发,以提供结合云安全态势管理 (CSPM) 和开发、安全和运营 (DevSecOps) 功能的统一平台。此外,他们还专注于战略收购,以集成人工智能驱动的自动化,以实现自主修复并增强云原生安全功能。

- 2025 年 5 月,Orca Security 收购了代理 AI 驱动的云安全自动化提供商 Opus。此次集成使 Orca 能够从风险观察推进到自主修复和预防,从而增强其 CNAPP 能力。

云原生应用保护平台市场的主要主要公司:

- 维兹公司

- CrowdStrike 控股公司

- 帕洛阿尔托网络公司

- 微软公司

- 奥卡安全有限公司

- 圣天诺公司

- 检查点软件技术有限公司

- 系统迪格公司

- 飞塔公司

- Zscaler 公司

- 夸利斯公司

- 坚守公司

- 思科系统公司

- Rapid7有限责任公司

- 索福斯有限公司

最新动态

- 2025年8月之后,F5 收购了实时网络可观测性和智能提供商 MantisNet。该集成使 F5 能够增强云原生环境中的可见性和威胁检测。

- 2025年8月,Yotta Data Services 推出了 Urja 和 Sudarshan 云原生平台,用于渲染和媒体资产管理。这些平台提供人工智能驱动的工作流程、低延迟性能和安全的超大规模云基础设施。

- 2025年3月之后,谷歌宣布达成协议,以 320 亿美元收购 Wiz。此次收购使 Google Cloud 能够增强其多云和人工智能驱动的安全产品,并扩展自动化安全平台。

- 2024年7月,Sysdig 通过基于 SaaS 的区域部署将其云原生应用程序保护平台 (CNAPP) 扩展到印度。该平台利用人工智能驱动的实时威胁检测和响应,提供本地化的主权云安全。

- 2024年5月,HGS 推出了一套全面的网络安全解决方案,包括云安全和 CNAPP 产品。该平台利用人工智能和机器学习驱动的威胁检测、SecOps 自动化和托管安全服务来增强云原生保护。

常见问题