覆层系统市场

覆层系统市场覆层系统市场

包层系统市场规模、份额、增长和行业分析,按材料类型(金属、陶瓷、砖石、混凝土、复合材料、木材、玻璃等)、按类型(屋顶、墙壁、其他)、按应用(外部包层、内部包层)、最终用户和区域分析, 2022-2032

页面: 207 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : October 2025

立即咨询

覆层系统市场覆层系统市场

页面: 207 | 基准年: 2024 | 发布: September 2025 | 作者: Ashim L. | 最近更新 : October 2025

包层系统包括用于创建建筑物和基础设施的外部和内部围护结构的材料、工程系统和服务。它包括金属板、陶瓷和石材外墙、混凝土和预制系统、复合材料和绝缘板、玻璃幕墙、工程木材覆层、雨屏和通风外墙以及屋顶覆层解决方案。

它还进一步扩展到集成绝缘板,并由框架、紧固件、密封剂以及设计、工程、测试和安装服务提供支持。该市场涵盖住宅、商业、工业和公共基础设施项目的新建和改造项目,并涵盖规范、测试、认证、维护和修复活动。

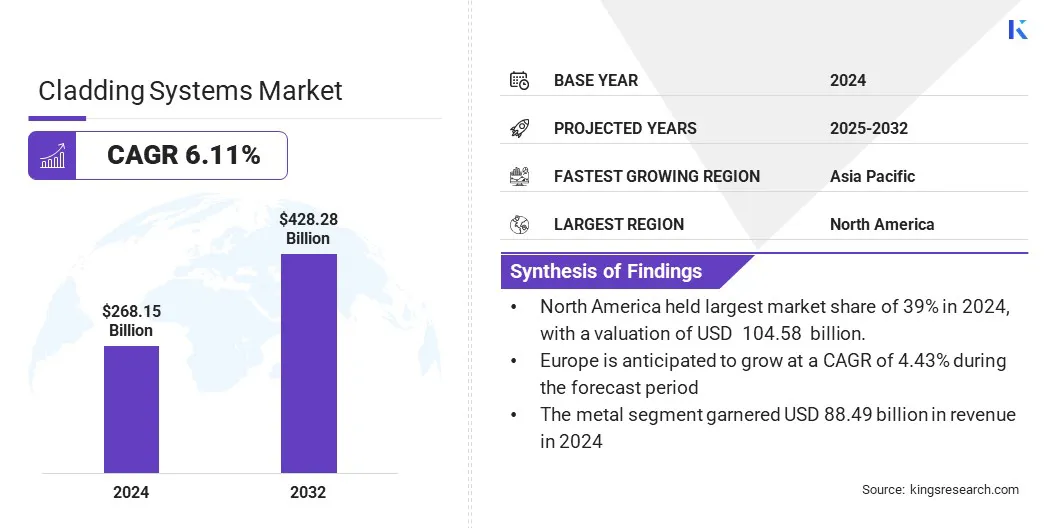

2024年全球包层系统市场价值为2681.5亿美元,预计将从2025年的2828.3亿美元增长到2032年的4282.8亿美元,预测期内复合年增长率为6.11%。

大量资本流入新建和改造、更严格的建筑围护结构性能标准以及对更快、更低风险的安装方法的显着需求,塑造了市场。 在优先考虑翻新计划、基础设施发展和强调热性能和耐用性的绿色采购举措的地区,扩张尤其强劲。

覆盖层系统市场的主要公司有 3A Composites GmbH、Aditya Birla Group、ArcelorMittal Construction、Arconic Corporation、Enclos Group、Etex Group、Hunter Douglas、Kingspan Group、三菱化学集团、Permasteelisa Group、Saint-Gobain、Schüco International KG、Tata Steel 和 YKK AP America Inc。

随着监管框架优先考虑能源效率、消防安全和可持续建筑,覆层系统市场正在扩大。各国政府正在出台针对近零能耗建筑的指令,收紧隔热标准,并提供改造激励措施,这些都加速了高性能外墙解决方案的采用。

公共采购计划正在指定先进的包层材料,而碳减排承诺正在推动可回收和负责任采购产品的使用。

严格的能源效率和建筑围护结构法规

更严格的建筑能源法规和零排放目标正在增加对高性能覆层的需求。各国政府正在制定最低能源绩效标准,并为围护结构改造提供激励措施,这使得隔热和气密性成为主要设计要求。

建筑业主的目标是在实现气候目标的同时降低运营成本。建筑师和承包商更喜欢工厂制造的隔热板和通风防雨屏来控制热桥和湿度。

制造商正在通过多层外墙、隔热框架和预绝缘幕墙来扩展产品组合,以支持合规性、降低能耗并提高居住者的舒适度。

与可燃覆层相关的消防安全风险

在发生重大事件和更严格的法规之后,可燃外墙材料继续对包层系统市场的扩张构成重大挑战。采用可燃芯材的铝复合板的现有建筑面临着复杂的测试、融资和修复要求,导致项目延误并给业主带来高昂的成本。

贷方、保险公司和监管机构要求经过认证的组件和合规文件。市场参与者正在通过强制防火测试和分类、采用不可燃核心和矿物填充面板以及政府支持的修复资金来应对这些挑战。

明确的认证框架和认可的安装人员进一步减少责任、加快审批速度并恢复市场信心。

越来越多地采用预制和模块化幕墙系统

预制和模块化幕墙系统的日益普及正在通过提高效率、质量和可持续性来塑造覆层市场。场外制造和单元式幕墙系统减少了现场劳动力需求,缩短了项目时间并提高了精度。

政府和大客户通过优惠采购政策和出版现代施工方法(MMC)指南来支持这一趋势。工厂组装的外墙提供集成绝缘、预先测试的连接和更快的安装,从而降低风险和材料浪费。

模块化单元专为拆卸而设计,还具有可重复性和循环性。这种方法在高层建筑、机构和大型商业项目中越来越受欢迎,这些项目的确定性和质量控制至关重要,鼓励建筑师、幕墙工程师和制造商之间加强合作。

|

分割 |

细节 |

|

按材料类型 |

金属、陶瓷、砖石、混凝土、复合材料、木材、玻璃、其他 |

|

按类型 |

屋顶、墙壁、其他 |

|

按申请 |

外部覆层、内部覆层 |

|

按最终用户 |

住宅、商业和工业、公共基础设施 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024年,亚太覆层系统市场份额为39.00%,价值1045.8亿美元。在主要制造商和挤压机的支持下,该地区金属、玻璃和复合外墙材料的生产强劲。对基础设施和社会住房的公共投资正在创造对具有成本效益、交货时间短的覆层材料的稳定需求。

政策对能源效率和国家建筑规范的日益关注正在提高技术标准。区域市场进一步受益于中国的大规模生产、南亚和东南亚的持续增长以及澳大利亚和日本的高规格项目。

欧洲包层系统行业在预测期内将以 4.43% 的复合年增长率增长。公共采购和融资机制越来越多地支持深度改造解决方案,旨在提高包络 U 值并减少整个生命周期的碳排放。

此外,该地区还根据建筑产品法规执行严格的防火性能和产品合规性。为了履行能源效率和循环义务,制造商正在关注预绝缘雨幕、低碳铝解决方案和组合式外墙。

此外,翻新融资工具和地区拨款正在推动大规模的遗产和住宅改造计划,这维持了成员国对包层改造解决方案的需求。

包层系统市场的主要参与者正在采用强调合规性、创新和交付效率的策略。公司正在推出预制和不可燃的解决方案,以符合各地区更严格的消防安全和能源效率法规。

产品组合不断扩大,包括预绝缘板、通风雨幕和单元式幕墙,通常采用回收或可持续来源的材料。供应链整合正在加强,制造商、系统供应商和安装商提供设计辅助服务和模块化组件,以降低现场风险并缩短时间。

公共采购要求和更新的建筑规范正在进一步制定战略,推动对经过认证的高性能覆层系统的投资。

常见问题