铸造弹性体市场

铸造弹性体市场铸造弹性体市场

按类型(通过应用程序和滚轮,滚轮,管道衬里和软管,密封件和垫片,输送机刮刀),按最终用途行业(工业,自动运输和运输)以及地区分析,区域分析,区域分析,铸件弹性弹性体的市场规模,份额,份额,增长和行业分析(热铸弹性弹性体,冷铸弹),以及地区分析,区域分析,以及区域分析, 2025-2032

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

立即咨询

铸造弹性体市场铸造弹性体市场

页面: 170 | 基准年: 2024 | 发布: September 2025 | 作者: Versha V. | 最近更新 : September 2025

铸造弹性体是高性能材料,以其强度,耐磨性和柔韧性而闻名。通过受控的铸造过程制造,它们在苛刻的条件下提供一致的机械性能。

这些材料在需要耐用性和承载能力的动态组件中找到应用。它们被广泛用于工业设备,汽车系统,石油和天然气运营以及较长的服务寿命和对恶劣环境的抵抗力的采矿应用。

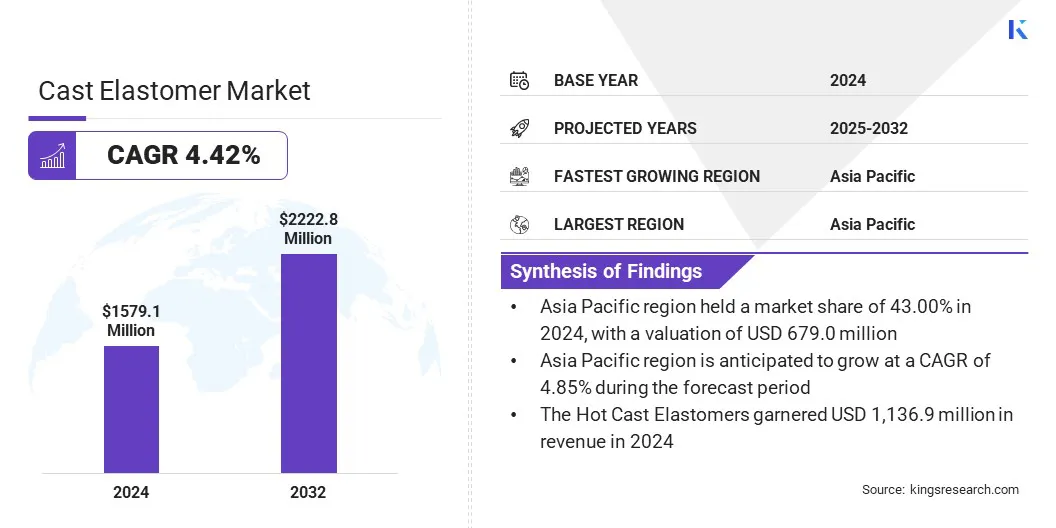

全球铸造弹性体市场规模在2024年的价值为15.791亿美元,预计将从2025年的16.423亿美元增长到2032年的22280万美元,在预测期内的复合年增长率为4.42%。这种增长是由工业,汽车和石油和天然气应用中对耐用和耐磨性材料的需求不断增加的。

影响市场的关键趋势是开发高级解决方案以改善安全性和性能,例如用于物料处理的防静态车轮和危险环境的专业组件。

在Cast弹性体市场运营的主要公司是BASF,ERA PORYMER PTY LTD,HUNTSMAN INTERNATIONAL LLC,COVESTRO AG,LANXESS,NOTEDOME,Stockmeier Group,Coim Group,Räder-Vogel,Räder-Vogel,Argonics,Inc。,Plan Plan Tech,Plan Tech,Inc.

在铸造弹性生产中,基于生物和可持续的聚氨酯系统的采用越来越多,市场增长是推动的。制造商正在合并可再生原材料,以减少环境影响并符合行业设定的严格的可持续性标准。

这些环保配方可与常规系统相当的机械强度和耐用性,使其适合重型应用。越来越强调绿色制造实践和对低碳解决方案的监管支持正在加速向可持续的弹性体技术转变。

对耐用和耐磨性材料的需求不断增加

在工业机械和材料处理设备中,对耐用和耐磨物质的需求不断增长,铸造弹性体市场的增长助长了。这些弹性体具有优质的耐磨性,高负载能力和出色的机械强度,使其非常适合在恶劣条件下运行的组件。

采矿,制造和物流等行业需要可以承受连续应力和重型应用的材料,而无需频繁更换。这种对持久性能和降低维护成本的需求大大增加了在关键工业运营中的铸造弹性体的采用。

挥发性原材料价格

阻碍铸件弹性体市场进步的主要挑战是原材料的价格波动,例如多醇,异氰酸酯和聚氨酯生产中使用的添加剂。这种波动破坏了成本计划并影响制造商的利润率,在整个供应链中造成了定价压力,尤其是在需求较高和原料化学物质的可用性时期。

为了解决这个问题,公司正在与供应商签订长期合同,并增加向后集成以确保原材料可用性。他们还采用成本优化策略并改善采购实践,以减轻价格波动的影响并保持稳定的生产。

采用先进的防静电车轮

铸造弹药市场正在见证采用高级反静态车轮来用于工业和物料处理应用的趋势。这些车轮可防止静电堆积,这可能会在仓库,洁净室和化学厂等环境中引起安全危害。

抗静态特性的整合增强了操作安全性,同时保持了铸造弹性体的耐用性和承重强度。这种转变与整个行业的安全标准的提高相吻合,从而对结合性能和合规性的专业弹性体组件产生了强烈的需求。

|

分割 |

细节 |

|

按类型 |

热铸造弹性体,冷铸造弹性体 |

|

通过应用 |

车轮和滚筒,管道衬里和软管,密封件和垫圈,传送带刮板,衬套和坐骑,其他 |

|

通过最终用途行业 |

工业,汽车和运输,石油和天然气,采矿等 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太弹性体市场份额在2024年为43.00%,价值6.79亿美元。主要制造商的强大存在以及整个中国,印度和东南亚国家的生产能力的持续扩大来增强这种统治地位。

区域参与者正在投资高级制造设施,以满足工业和汽车部门不断增长的需求。这重点是大规模生产和局部供应链将该地区定位为铸造弹性体的领先市场。

在预测期内,北美演员弹性体行业有望在4.08%的复合年增长率上增长。采用先进来促进这种增长弹性体需要耐用性和耐化学性的组件的技术。增加对能源和运输基础设施的专业聚氨酯系统的投资进一步支持区域市场的扩张。

在演员弹性体行业中运作的关键参与者着重于地理扩展,以增强其全球足迹并捕捉增长机会。公司正在新兴地区建立新的生产设施,以满足对工业机械,汽车零件以及石油和天然气组件的需求不断增长的需求。

公司正在扩大分销网络和物流功能,以减少交付时间并保持可靠的供应。正在采用战略合作和区域合作伙伴关系,以满足当地合规标准并优化市场进入策略。这些举措使公司能够提高客户接近性,提高运营效率并确保在关键地区的竞争地位更强。

常见问题