立即咨询

酿造酶市场

按类型(淀粉酶,β-葡萄糖酶,蛋白酶,木聚糖酶,其他),通过源(植物,微生物),按应用(啤酒,葡萄酒)和区域分析)和区域分析,酿造酶市场规模,份额,增长和行业分析(淀粉酶,β-葡萄糖酶,蛋白酶,木聚糖酶等), 2025-2032

页面: 160 | 基准年: 2024 | 发布: July 2025 | 作者: Sunanda G.

酿造酶市场快照

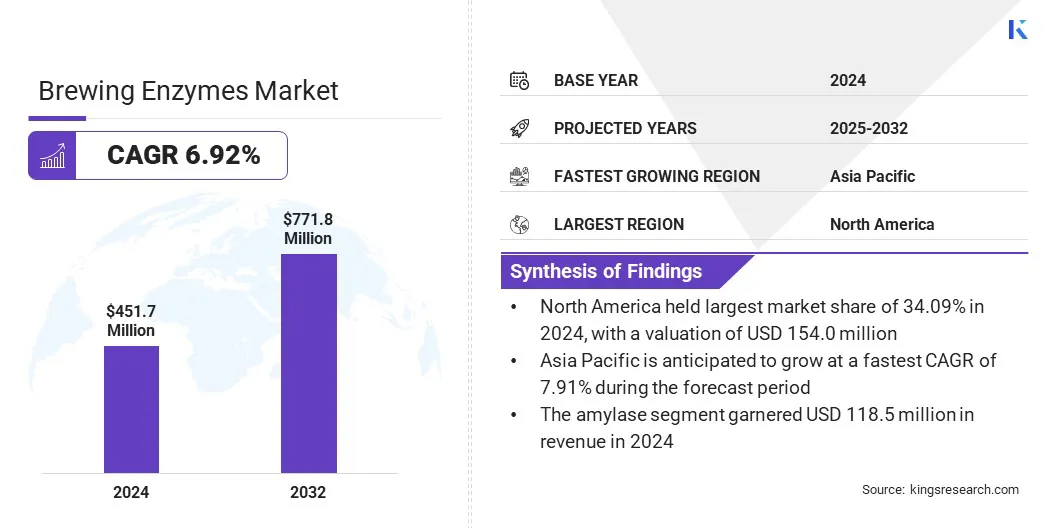

全球酿造酶的市场规模在2024年价值4.517亿美元,预计到2032年的4.828亿美元增加到7.718亿美元,在预测期间的复合年增长率为6.92%。由于对专业和精酿啤酒的需求不断上升,市场正在扩大,该啤酒需要量身定制的酶解决方案,以始终如一的风味和效率。

此外,高级和功能性的NO和低酒精饮料的普及越来越普及,这推动了对改善口感,稳定性和发酵控制的酶的需求。

主要市场亮点:

- 2024年,全球市场规模的价值为4.517亿美元。

- 从2025年到2032年,市场预计将以6.92%的复合年增长率增长。

- 北美在2024年的市场份额为34.09%,估值为1.54亿美元。

- 2024年,淀粉酶细分市场的收入为1.185亿美元。

- 到2032年,工厂细分市场预计将达到4.75亿美元。

- 啤酒市场在2024年获得了57.23%的最大收入份额。

- 预计在预测期内,亚太地区的复合年增长率为7.91%。

在酿造酶行业运营的主要公司是Novozymes A/S,Dupont,AB酶,DSM-Firmenich,Amano Emano酶Inc.,CBS Brew,Kerry Group plc。,Megazyme Ltd.酶。

酿造酶市场概述

对流程优化的越来越多的关注是推动大型啤酒生产中酿造酶的需求。酿造酶改善了原材料的转化,从而导致更高的产量和更有效的发酵糖提取。

降低土豆泥粘度和增强发酵性能是使啤酒厂能够简化运营并减少能源和用水。酶还支持使用诸如未盐谷物之类的辅助物,从而降低了输入成本而不会损害质量。大型啤酒厂正在采用酶解决方案来提高吞吐量,保持一致性并更有效地满足生产目标。

- 2025年6月,Shrijiexbiz Pvtltd引入了高度‑纯葡萄糖淀粉酶的大型酶‑比例啤酒厂。这种酶通过将残留的葡萄蛋白转换为可发酵葡萄糖,从而增强酵母发酵糖的可用性,从而完成淀粉分解。

市场驱动力

对专业和精酿啤酒的需求不断增加

对专业和精酿啤酒的需求不断上升,正在推动小型和独立酿酒厂中酿造酶的使用增加。精酿啤酒厂依靠酶来改善过滤,加速生产周期并增强整体过程控制。

随着消费者期望高质量和独特的啤酒概况,保持小批量的风味一致性变得至关重要。酿造酶可以更好地利用各种原材料,从而允许创造性食谱和有效的发酵。小型生产商还使用酶来降低雾霾并提高清晰度,而不会损害口味。

- 2023年1月,Weissbiotech推出了Lautermax和Attenumax,这是针对小型啤酒厂量身定制的两种酶混合物。这些产品可以帮助酿酒商在区分产品的同时取得精确的结果,从而提供创意食谱和有效的发酵。

市场挑战

高产品对温度和pH的敏感性

酿造酶市场的主要挑战是管理酶活性对生产过程中温度和pH值变化的敏感性。

即使在处理条件上的微小偏差也可以显着降低酶有效性,从而影响产品一致性和质量。这种敏感性需要精确的控制系统和熟练的人员,从而增加了酿酒师的运营复杂性。

为了应对这一挑战,市场参与者正在开发更强大的酶配方,这些酶配方在更广泛的温度和pH范围内可靠地性能。公司还正在整合高级监视技术和自动化,以确保一致的处理条件并保持酶的性能。

市场趋势

对高级和功能性NOLO产品的需求不断增长

市场上的一个关键趋势是对高级和功能性Nolo(无酒精和低酒精)饮料的关注不断上升。注重健康的消费者,尤其是Z世代和年轻的千禧一代,越来越多地选择了以健康为导向的成分(例如适应性成分),例如适应性成分,L- theanine和Ginseng。

风味开发正在发展,以匹配传统酒精饮料的复杂性和平衡。品牌还投资了高级包装,以提高产品吸引力并直接与高档酒精产品竞争。

- 2024年9月,IFF引入了千氮酶Nolo,这是一种专门针对快速扩展的无酒精啤酒和低酒精啤酒的专门酶混合物。这种混合旨在通过优化发酵和风味曲线来提高酿酒商的口味和运营效率。

酿造酶市场报告快照

|

分割 |

细节 |

|

按类型 |

淀粉酶,β-葡萄糖酶,蛋白酶,木聚糖酶,其他 |

|

通过来源 |

植物,微生物 |

|

通过应用 |

啤酒,葡萄酒 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

市场细分

- 按类型(淀粉酶,β-葡萄糖酶,蛋白酶,木聚糖酶,其他):淀粉酶段在2024年赚取了1.185亿美元,因为它在将淀粉分解为可发酵糖中的重要作用,从而提高了提取效率并提高了发酵。

- 来源(植物,微生物):由于其具有成本效益的生产,可用性丰富以及对啤酒制造中天然和非GMO酶来源的偏爱,该工厂领域于2024年持有62.15%的市场。

- 按应用(啤酒,葡萄酒):由于全球啤酒的大量消费以及广泛采用酶以提高酿造效率,提高产量并支持生产多样的啤酒样式,因此预计到2032年将啤酒市场达到4.219亿美元。

酿造酶市场区域分析

根据地区,全球市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美酿造酶市场份额在2024年的全球市场为34.09%,估值为1.54亿美元。这种主导地位归因于消费者对整个北美轻,无麸质和低碳水化合物啤酒的需求不断上升。

酿造酶通过分解面筋并减少残留糖来生产这种啤酒,这正在推动新产品配方中的酶使用。此外,该地区的啤酒厂是工艺优化技术的早期采用者,包括基于酶的酿造。

这有助于减少能源和用水的使用,缩短生产时间并提高产量,从而使酶成为现代啤酒厂运营的关键组成部分。

在预测期内,亚太地区的酿造酶行业有望为7.91%的复合年增长率为7.91%。这种生长是由该地区大型酿酒师越来越多地使用当地可用的谷物,例如大米,高粱和木薯。

酿造酶对于通过实现有效的淀粉转换并确保产品质量的一致性,支持创新和成本效率来处理这些晶粒至关重要。此外,国际和国内酿造公司正在扩大亚太地区的生产能力。

新设施正在采用基于酶的酿造工艺来提高产量,减少酿造时间并确保质量一致性,从而有助于持续的市场增长。

- 2025年1月,澳大利亚的Bundaberg酿造饮料正在通过专门为韩国市场设计的新产品加速其国际扩张。该公司于4月在新加坡的一次贸易展览会上推出了新饮料,标志着其首次为国际观众推出风味。

监管框架

- 在美国,酿造酶受联邦食品,药物和化妆品法的监管(FDA)监管。酶被归类为食品添加剂或通常被认为是安全的(GRA),其列表不到21 CFR第173和184部分。此外,酒精和烟草税和贸易局(TTB)控制着27 CFR的酒精生产中的酶,可确保遵守安全和标签标准。

- 欧盟调节法规(EC)第1332/2008号食品酶的酿造酶。欧洲食品安全局(EFSA)评估其安全性,而欧盟委员会则保留了批准的工会名单。酶还必须遵守第1331/2008号法规对食品信息的共同授权程序和法规(EU)第1169/2011号。

- 中国通过国家卫生委员会(NHC)管理的国家食品安全标准(GB标准)来调节酿造酶。将酶视为食品添加剂,必须通过严格的毒理学和质量评论。批准的酶在官方目录中列出,并进行持续监测。国内和进口的酶必须遵守国家管理局(SAMR)设定的标签和纯度标准,以确保食品加工的一致性和安全性。

- 在日本,酿造酶属于卫生,劳动和福利部(MHLW)管理的《食品卫生法》。仅在政府批准的列表中,只能用于食品和饮料制造中。安全评估包括过敏性和纯度测试,定期更新反映了酶产生的进步。

竞争格局

酿造酶市场的主要参与者正在采用诸如产品创新,重点研发以及战略合作之类的策略,以提高酿造效率和支持成本有效的生产。

通过开发针对多种原材料量身定制的先进酶配方,公司正在帮助酿酒商提高成分采购方面的灵活性,并减少对传统流程的依赖。这些努力与行业对可持续性,提高产量和运营效率的需求保持一致。

酿造酶市场的主要公司:

- novozymes a/s

- 杜邦

- AB酶

- DSM-Firmenich

- Amano酶Inc.

- CBS酿造

- Kerry Group plc。

- Megazyme Ltd.

- Nagase America LLC

- Sternenzym GmbH

- iff

- Aumgene Biosciences

- 酶开发公司

- Weissbiotech

- 创意酶

最近的发展(产品发布)

- 2023年5月Creative酶引入了一种高性能的酿造酶混合物,使酿酒厂可以增加对未经谷物和本地采购的原材料等辅助剂的使用,而无需谷物烹饪。这项创新提高了啤酒厂的能力,削减了生产成本并支持可持续性计划。

常见问题