生物制造市场

生物制造市场生物制造市场

生物制造市场规模,份额,增长和行业分析,通过技术(3D生物打印,组织工程,无脚手脚手脚手架的制造,其他),按材料类型(天然聚合物,合成聚合物,陶瓷和玻璃,复合材料,复合材料),按应用(生物互联网,生物互联网,生物互联网),按应用,最终用户和区域分析,由产品(生物互联网)。 2025-2032

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G. | 最近更新: September 2025

立即咨询

生物制造市场生物制造市场

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G. | 最近更新: September 2025

生物制造结合了生物学和工程,以使用活细胞,生物材料和生物活性分子生产功能性生物产物。诸如3D生物打印,静电纺丝和微流体等技术可以为医疗应用创造复杂的组织结构。

该市场的范围涵盖了组织工程,药物测试,再生医学和器官移植,以满足对先进治疗溶液的需求。这些技术用于开发个性化治疗方法,减少对动物模型的依赖,并加快功能组织和器官的发展供临床使用。

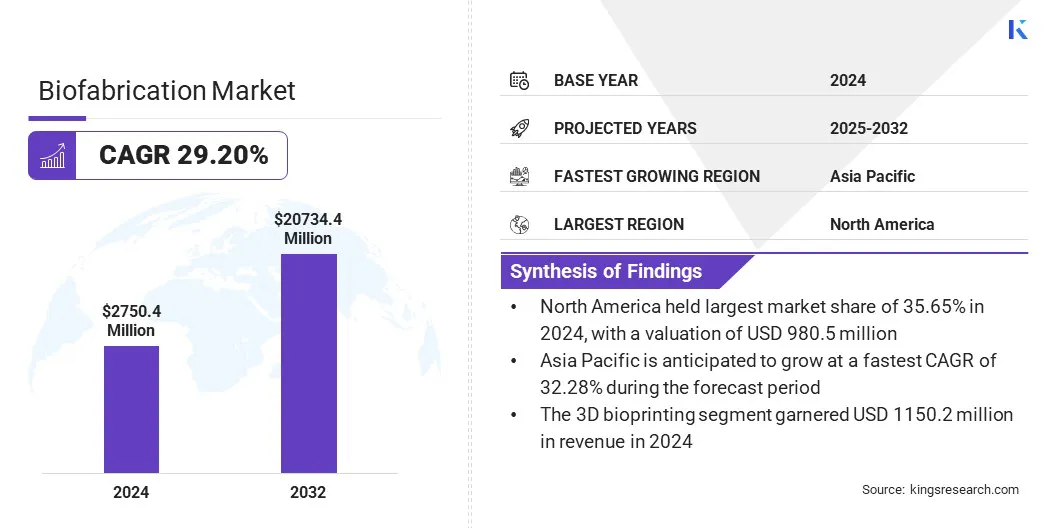

全球生物制造市场规模在2024年的价值为27.5万美元,预计到2032年的2025年将从2025年的34.507亿美元增长到207340万美元,在预测期间显示出惊人的复合年增长率为29.20%。

市场的增长是由组织工程的进步驱动的,这些进步能够创建功能组织来再生医学和研究目的。此外,采用先进的生物互联的3D生物打印正在加快复杂,可定制的生物结构的发展,从而支持更广泛的临床和工业用途。

Major companies operating in the biofabrication market are BICO, Organovo Holdings Inc., Aspect Biosystems Ltd., Allevi, Inc., Stratasys, Nanoscribe GmbH & Co. KG, Prellis Biologics, Tissue Regenix, Poietis, Merck KGaA, 3D Systems Corporation, CollPlant Biotechnologies Ltd., ROKIT HEALTHCARE, INC., Advanced Solutions Life Sciences,LLC和Iamfluidics B.V.

药物和美容测试的增长显着促进了生物制造溶液的采用。制药公司正在使用工程组织来更有效地筛选候选药物,并以更高的精度预测人类反应。

化妆品制造商还采用生物制造的皮肤模型来遵守限制动物测试的法规,同时确保产品安全性。该技术可实现高通量测试和个性化评估,从而提高了研究速度和可靠性。结果,研究机构正在与生物制造提供者合作,以开发用于复杂疾病研究的先进组织模型。

组织工程的进步

生物制造市场的扩展是由需要精确且可重复制造方法的器官和组织再生研究工作的日益增加的。科学家和医学研究人员正在开发复杂的3D组织,以应用于再生医学,疾病建模和移植研究。

生物制造技术正在实现具有控制结构,机械性能和细胞组成的功能组织。学术和工业合作正在扩大生物工程器官的发展,加速临床翻译。对高级生物打印和脚手架技术的投资不断增长,这进一步增强了生物制造平台的能力。

高昂的设备和材料成本

生物制造市场的一个重大挑战是高级生物原产品,专业生物互联和定制脚手架所需的大量投资。高成本组件限制了采用,特别是在较小的研究机构和预算有限的初创公司中。此外,处理生物材料和维持无菌环境的复杂性进一步增加了运营费用。

为了应对这一挑战,市场参与者正在开发更负担得起的模块化生物打印系统,提供共享的设施模型,并优化生物互联配方以降低材料成本。这些方法有助于扩大对生物制造技术的访问,同时保持研究和开发的精确性和质量。

采用3D生物打印与先进的生物渠道

生物制造市场正在通过使用3D生物打印技术与复杂的生物互联技术来发展。富含细胞的生物学和复合生物界正在实现模仿天然生物组织的结构和功能的组织结构。这些生物学支持多种细胞类型和细胞外基质成分的精确放置,从而改善了结构完整性和生物学性能。

增强的生物学配方正在促进组织工程,再生医学和药物测试中的应用。通过提高可重复性和功能性保真度,使用先进的生物互联的3D生物打印正在扩大生物制造技术的能力和采用。

|

分割 |

细节 |

|

通过技术 |

3D生物打印,组织工程,无脚手架制造,其他 |

|

按材料类型 |

天然聚合物,合成聚合物,陶瓷和玻璃,复合材料 |

|

通过产品 |

生物生物发电机,生物互联,生物反应器和后处理系统,其他 |

|

通过应用 |

再生医学,药物测试,化妆品治疗 |

|

由最终用户 |

学术和研究机构,生物技术和制药公司,医院和专科诊所 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美生物制造市场份额在2024年为35.65%,全球市场的估值为9.805亿美元。这种主导地位是由成熟的生物技术集群驱动的,该集群整合了大学,医院和行业参与者。

这些集群可轻松访问专业人才,研究合作和共享基础架构。利益相关者的接近性增强了知识交流,加快创新并增强生物制造产品的商业潜力。

在预测期内,亚太地区的生物制造业有望为32.28%的复合年增长率为32.28%。这种显着的增长是该地区生物技术研究中心和生物制造实验室数量增加的结果。这些中心配备了现代基础设施和熟练的人员从事先进的组织工程项目。

对研究的投资使该地区能够探索创新的生物学和印刷技术。机构之间的协作研究提高了效率并加快了功能组织的发展。研究能力的扩展也吸引了全球合作伙伴关系和知识交流。

生物制造业的主要参与者正在投资研发,加强与学术和临床机构的合作伙伴关系,并提高其技术能力以保持竞争力。他们专注于创建更高效和可定制的工具,以提高组织工程中的可扩展性和功能。

此外,与大学,医院和研究组织的合作正在帮助他们测试和验证现实世界应用中的新解决方案。几家公司还通过先进的生物反应器,生物学和3D生物打印平台来扩展其投资组合,以满足再生医学需求不断增长的需求。这些方法是使公司能够在快速发展的市场中脱颖而出,同时确保长期增长。

常见问题