电池管理系统市场

电池管理系统市场电池管理系统市场

电池管理系统的市场规模,份额,增长和行业分析,按电池类型(基于锂离子,基于铅酸,基于镍,基于镍的,其他),拓扑(集中式,模块化,分布式),最终用户行业(自动化,可再生能源,消费者,消费者,消费者电子,消费者电子,电信,电信,电信,航空航天,航空航天和区域分析,航空和地区分析,) 2025-2032

页面: 170 | 基准年: 2024 | 发布: June 2025 | 作者: Versha V. | 最近更新: July 2025

立即咨询

电池管理系统市场电池管理系统市场

页面: 170 | 基准年: 2024 | 发布: June 2025 | 作者: Versha V. | 最近更新: July 2025

电池管理系统(BMS)是一种集成的电子解决方案,可监视,控制和保护可充电电池以确保安全,性能和寿命。该市场涵盖了针对各种电池化学制品(包括锂离子和铅酸)设计的各种硬件和软件解决方案。

它包括用于电动汽车,固定能量存储,工业机械和便携式设备的独立和嵌入式系统。关键功能包括电压和温度调节,电荷估计,故障检测以及电池平衡,以实现高效且可靠的电池操作。

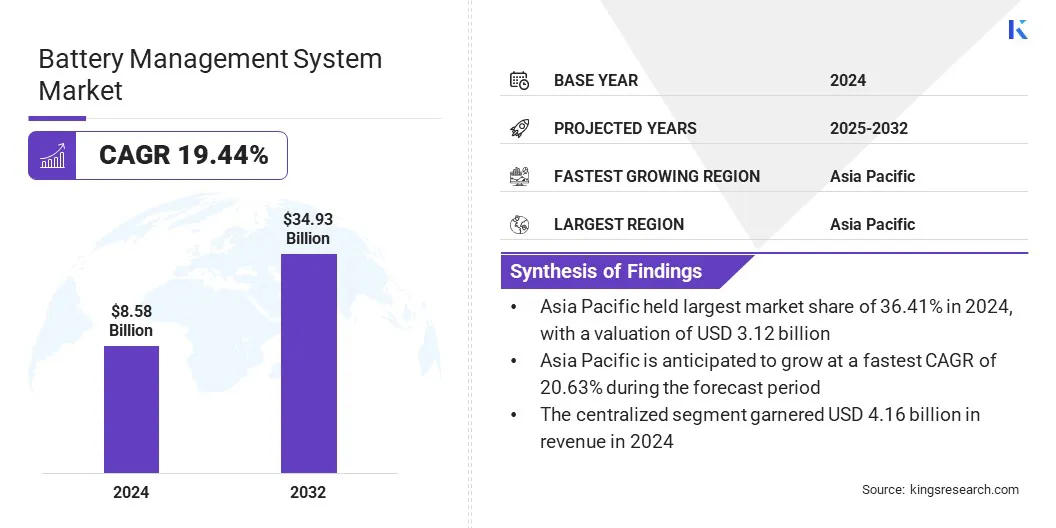

全球电池管理系统的市场规模在2024年价值85.8亿美元,预计将从2025年的100.7亿美元增长到2032年的349.3亿美元,在预测期内的复合年增长率为19.44%。

由于全球向电动移动性和可再生能源存储系统的快速部署而推动,市场正在经历强劲的增长。生产的上升电动汽车(EVS)在政府激励措施和排放法规的支持下,大大提高了对高级BMS解决方案的需求。

Major companies operating in the market are Contemporary Amperex Technology Co., Limited, Sensata Technologies, Inc., Analog Devices, Inc., Texas Instruments Incorporated, NXP Semiconductors, Infineon Technologies AG, Continental Engineering Services, Renesas Electronics Corporation, LG Energy Solution, Panasonic Holdings Corporation, SAMSUNG, Nuvation Energy, Gridstor, Eberspächer, and STARTEC ENERGY.

网格尺度存储的越来越多的集成在发电中太阳能和风能的份额上升的支持下,增加了电池管理系统来调节可变能量输入并保持电网稳定性的需求。

大规模储能系统(ESS)安装需要强大的电池管理系统,以确保对电荷隔离周期的精确控制,实时监视系统性能并保持安全标准。随着公用事业提供商越来越多地采用网格规模的ESS,对高级BMS平台的需求正在上升。

电动汽车制造基础设施的全球扩展

电池管理系统市场目睹了显着的增长,这主要归因于全球范围内电动汽车和电池制造基础设施的快速扩展。领先的汽车制造商不断努力扩大电动汽车的生产,因此需要开发集成的电池设施,从而增加了对高级BMS解决方案的需求。

这些系统对于维持电池安全性,确保操作效率以及通过实时监控和控制功能实现最佳性能至关重要。此外,电池生产的本地化以及在制造过程中自动化和数据驱动技术的整合正在加强对智能BMS体系结构的需求。

这种大规模的EV生产是提高对强大,可扩展的电池管理系统的需求,以确保安全性,性能优化和遵守能源效率标准。

与多种储能应用集成

阻碍电池管理系统市场开发的主要挑战是将BMS解决方案与用于工业,网格尺度和可再生能源应用中的广泛存储系统集成。

这些系统通常在电压,容量和环境工作条件上有所不同,需要高度适应性和可靠的BMS体系结构。此外,确保在遥远或恶劣环境中实时监控和耐故障的通信仍然是技术障碍。

为了应对这一挑战,公司正在开发可用于多种ESS配置的平台不足和高度模块化的BMS解决方案。基于Edge计算的BMS可以在电池网站进行实时分析和决策,从而获得了吸引力。此外,正在采用云集成的BMS平台,用于跨分布式存储资产的集中监控和预测维护,从而增强了非自动化应用程序中的操作连续性和可扩展性。

这些进步共同使BMS技术更广泛地采用,确保可靠的绩效,改善资产管理以及在各种储能应用中的长期弹性。

无线电池管理解决方案的出现

电池管理系统市场正在见证朝着电动汽车中无线电池管理系统(WBM)采用的明显转变。这种趋势得到了对更紧凑,更节能和具有成本效益的电池架构的需求不断增长的支持,尤其是在大容量的EV制造景观中。

通过消除对广泛的接线线束的需求,无线BMS解决方案降低了车辆的重量,简化组件,增强了能量密度,并提供了加速设计周期和简化维护过程所需的灵活性。

通过领先的半导体公司引入高级无线通信技术正在加速从传统有线系统到电池管理系统(BMS)中无线平台的过渡。因此,无线BMS(WBM)正在成为下一代电动移动解决方案开发的关键组成部分。

|

分割 |

细节 |

|

通过电池类型 |

基于锂离子的,基于铅酸的,基于镍,其他 |

|

通过拓扑 |

集中,模块化,分布 |

|

最终用户行业 |

汽车,可再生能源,消费电子,电信,航空航天和防御,其他 |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

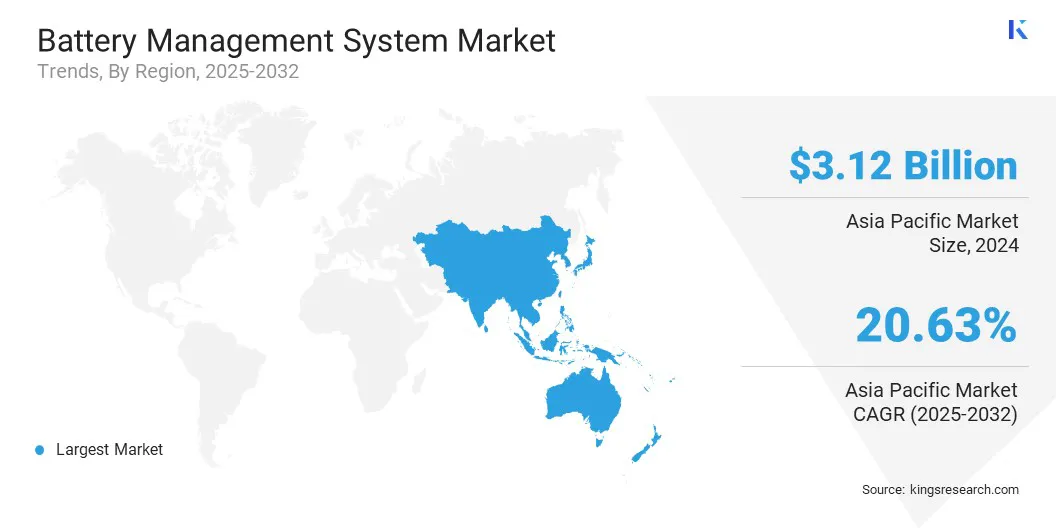

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

亚太电池管理系统市场在2024年占36.41%的份额,价值31.2亿美元。对电动汽车的需求强劲,储能系统的部署以及扩大锂离子电池的工业应用,该地区的主导地位得到了增强。

公共交通舰队的快速电气化,包括公共汽车和最后一英里的送货车,正在为配备有智能管理平台的可靠电池系统提供持续的需求,以确保安全性,效率和更长的运营寿命。

此外,越来越多地使用固定存储解决方案来支持网格稳定性和可再生能源集成,这突出了对能够管理高容量电池安装的BMS技术的需求。

向数字化能源基础设施的转变以及对实时诊断,故障检测和预测维护的日益增长的需求正在加速在移动和固定应用程序中采用高级BMS解决方案。

预计北美电池管理系统行业将在预测期内获得最快的18.57%的复合年增长率。促进这种增长的关键因素是扩展专门针对电池组件的国内制造设施,包括电池管理系统。公司越来越多地将电池模块,外壳,热系统和BMS硬件的生产定位。

向区域制造业的这种转变减少了对全球供应链的依赖,降低了交货时间,并确保将BMS解决方案更好地整合到针对该区域网格的储能系统中。

此外,本地化的生产支持针对特定效用和汽车应用的更大定制,并提高对市场需求的响应能力,将北美定位为开发和部署高性能,特定于应用的BMS技术的关键枢纽。

电池管理系统行业的特征是主要参与者采取战略计划来增强其市场地位并提高技术能力。领先的制造商正在与汽车原始设备制造商(OEMS)积极合作,以共同开发与电动汽车架构不断发展的要求相吻合的定制BMS解决方案。

这些伙伴关系促进了长期供应协议,加速系统整合并加强市场的业务。此外,公司正在进行有针对性的收购,以访问电池分析,诊断和监视的高级软件,从而增强其竞争优势。

这些策略正在促进创新并扩大在高增长应用领域的BMS技术的采用。

常见问题