自主拖拉机市场

自主拖拉机市场自主拖拉机市场

自主拖拉机市场规模、份额、增长和行业分析,按功率输出(高达 30 HP、31-100 HP、100 HP 以上)、按组件(LiDAR、雷达、GPS 系统等)、按推进力、按自动化水平、按农场应用和区域分析, 2025-2032

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G. | 最近更新 : October 2025

立即咨询

自主拖拉机市场自主拖拉机市场

页面: 210 | 基准年: 2024 | 发布: September 2025 | 作者: Sunanda G. | 最近更新 : October 2025

自动拖拉机是先进的农用车辆,集成了 GPS、摄像头、激光雷达、人工智能和传感器系统等技术,无需人工直接控制即可进行操作。它们的设计目的是高精度、高效率地执行耕地、种植、收割和田间监测等田间任务。

它们的应用涵盖广泛的农业环境,从大型商业田到果园、葡萄园和跨地区的小农田。通过实现连续作业、优化资源利用、提高作物生产力和促进可持续农业实践,自动拖拉机正在改变现代农业。

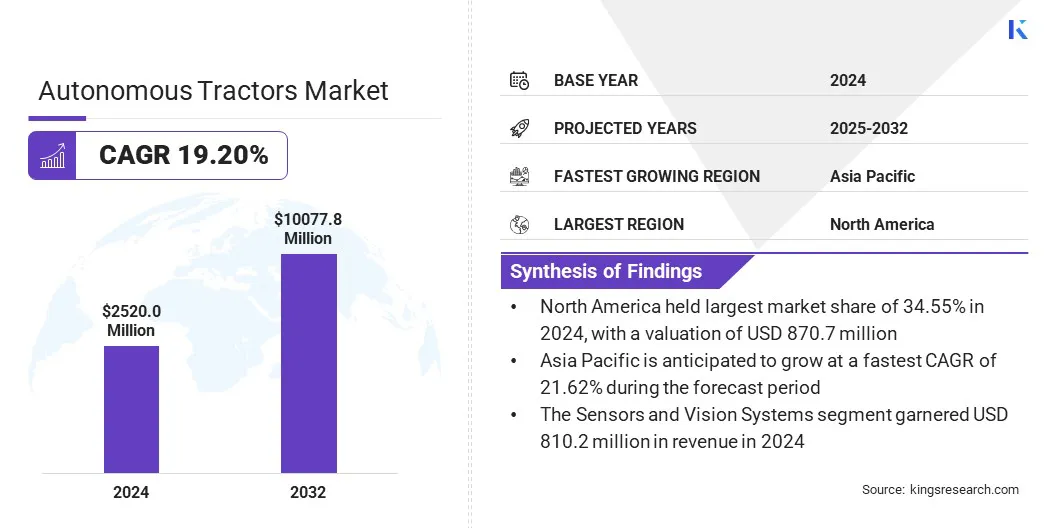

2024 年,全球自动拖拉机市场规模为 25.20 亿美元,预计将从 2025 年的 29.466 亿美元增长到 2032 年的 100.778 亿美元,预测期内复合年增长率为 19.20%。

这一增长是由全球粮食需求不断增长推动的,这迫使农民提高大规模经营的效率和生产力。支持人工智能的视觉和传感器系统的集成正在加速采用,因为这些技术提高了复杂农业环境中的精度、安全性和可靠性。

自动拖拉机市场的主要公司有 Deere & Company、Kubota Corporation、Monarch Tractor、AGCO、Mahindra & Mahindra Ltd.、YANMAR HOLDINGS CO., LTD.、AgXeed B. V.、iTARRA Tractor Company、CNH Industrial、Sabanto Inc.、SDF S.p.A.、Escorts Limited、Autonomous Solutions, Inc.、Autonomous-AG PTY LTD 和 Raven Industries, Inc.

精准农业的采用极大地增加了对自动拖拉机的需求。这些拖拉机以更高的精度增强了播种、施肥和作物保护等农业作业,减少了投入浪费。先进的 GPS 和基于传感器的系统的集成可以实时监控田间条件和作物需求。

农民通过自主机械确保均匀种植和最佳养分分配来提高产量。这些机器还减少了对体力劳动的依赖,并确保及时执行关键的农业任务。

全球粮食需求不断增长

为满足全球人口不断增长的粮食需求,农业面临的压力越来越大,推动了市场的增长。农民正在转向自动化解决方案,例如自动拖拉机,以提高生产力并确保资源的有效利用。

这些拖拉机提高了生产力,优化了资源利用,并确保及时整地、种植和收获。这些拖拉机中的先进系统减少了错误并保持稳定的农作物产量,同时还有助于解决限制大规模农业经营的劳动力短缺问题。

农村地区的连接限制

阻碍自动拖拉机市场扩张的一个关键挑战是偏远农业地区缺乏可靠的连接。在农村宽带和蜂窝网络薄弱的地区,对 GPS 和基于物联网的通信系统的依赖使得持续运行变得困难。

这造成了运营效率低下,并限制了自动拖拉机在最需要的地区的大规模部署。

为了应对这一挑战,市场参与者正在投资增强型卫星导航、开发离线系统,并与电信提供商合作扩大农村网络覆盖范围。这些举措使运营更加可靠,并改善了服务欠缺地区农民的可及性。

人工智能视觉和传感器系统的集成

市场正在见证人工智能驱动的视觉和传感器技术集成的显着趋势。激光雷达、雷达和先进计算机视觉的结合使拖拉机能够检测障碍物、识别作物行并以更高的精度导航不同的田间条件。

这些系统通过减少人为错误并确保复杂农业环境中的准确操作来提高安全性和效率。感知和导航能力的提高正在推动半自动和全自动拖拉机的采用,支持大规模农业和精准农业应用。

|

分割 |

细节 |

|

按输出功率 |

30 生命值以下、31–100 生命值、100 生命值以上 |

|

按组件 |

LiDAR、雷达、GPS 系统、传感器和视觉系统、其他 |

|

通过推进 |

柴油内燃机、电池电动、混合动力、替代燃料 |

|

按自动化程度 |

半自主、全自主 |

|

按农场应用 |

耕作和土壤准备、种植和播种、收获和运输、其他 |

|

按地区 |

北美:美国、加拿大、墨西哥 |

|

欧洲:法国、英国、西班牙、德国、意大利、俄罗斯、欧洲其他地区 | |

|

亚太:中国、日本、印度、澳大利亚、东盟、韩国、亚太其他地区 | |

|

中东和非洲:土耳其、阿联酋、沙特阿拉伯、南非、中东和非洲其他地区 | |

|

南美洲:巴西、阿根廷、南美洲其他地区 |

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

2024 年,北美自动拖拉机市场份额为 34.55%,价值 8.707 亿美元。这种主导地位因大规模农业经营而得到加强,这些经营需要一致的种植、喷洒和收获效率。自主拖拉机使农场能够在更短的时间内覆盖大面积区域,从而提高产量。

该地区的农业企业结构支持对先进机械的投资。此外,约翰迪尔、凯斯纽荷兰工业集团和爱科等领先的农业设备制造商和科技初创公司的加入,正在加速产品上市和试点项目,进一步推动区域市场扩张。

预计亚太地区自动拖拉机行业在预测期内复合年增长率将达到 21.62%。这种增长是由促进数字农业和自动化的政策举措促进的。地方政府正在支持试点项目、补贴和培训计划,以提高农民的认识并降低采用风险。

自动拖拉机市场的主要参与者正在扩大研发活动,以改进自动改造解决方案并集成先进的导航技术。一些公司正在专注于高精度 GPS、传感器融合和远程操作平台等技术进步,以提高安全性和效率。

对提供实时数据的基于云的监控服务的投资使农民能够更有效地管理运营。许多公司都强调试点计划和客户试验,以建立信任并展示大规模农业条件下的可靠性。

常见问题