汽车轮胎市场

汽车轮胎市场汽车轮胎市场

汽车轮胎的市场规模,份额,增长和行业分析,通过轮胎设计(径向,偏见,非撞击/无气),按车型(乘用车,轻型商用车,重型商用车,重型商用车,两轮车),按边缘,按篮板大小,按最终用户和区域分析,按额定尺寸 2025-2032

页面: 240 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

立即咨询

汽车轮胎市场汽车轮胎市场

页面: 240 | 基准年: 2024 | 发布: August 2025 | 作者: Versha V. | 最近更新 : August 2025

汽车轮胎是提供牵引力,吸收冲击并支撑车辆负载的车辆组件,同时确保道路安全性和燃油效率。这些产品是使用各种材料和结构设计的,以匹配不同的驾驶条件,性能标准和耐用性要求。

该市场包括用于乘用车,商用车,两轮车和越野设备的径向,偏见和非电动轮胎。该市场可在OEM和售后渠道范围内提供公路和越野用途,其需求受到轮辋大小和推进类型的影响,例如内燃,电动和混合动力汽车。

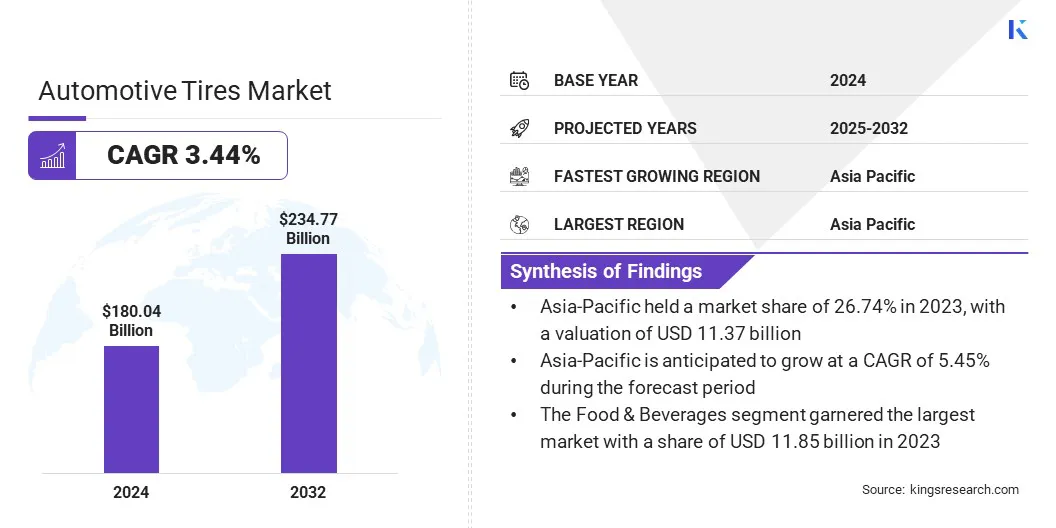

全球汽车轮胎的市场规模在2024年价值1,80.4亿美元,预计到2032年,2025年的1.8534亿美元增加到2347.7亿美元,在预测期内的复合年增长率为3.44%。

增长是由车辆生产不断增加,对替换轮胎的需求增加以及提高耐久性,燃油效率和安全性的进步所驱动的。扩大电动汽车采用和对性能和可持续性的更多关注正在进一步加速产品创新和跨地区的市场扩张。

在汽车轮胎市场运营的主要公司是普利司通,米其林,固特异轮胎与橡胶公司,大陆Reifen Deutschland GmbH,Pirelli&C。S.P.A.,Sumitomo Rubber Industries,Ltd. Corp。,Ltd。,Balkrishna Industries Limited,Deestone-Tires,Double Star Tire和Triangle Tire Co.,Ltd.

市场驱动的是,对乘客和商用车的全季轮胎需求不断增长。这些轮胎在不同的天气条件下提供一致的性能,从而减少了对季节性转换的需求。材料工程和胎面设计的进步正在提高耐用性,燃油效率和驾驶舒适性。

OEM和车队运营商正在采用全季轮胎来简化库存和维护成本。公司正在扩大全季节产品,以满足各种市场需求,并为消费者带来更高的全年价值。

对高性能轮胎的需求不断增长

对增强的车辆处理和速度稳定性的偏好不断提高,促使对高性能轮胎的需求。这些轮胎具有出色的抓地力,制动准确性和响应能力,使其对于运动和性能车辆至关重要。标准轮胎通常缺乏高速或侵略性驾驶条件中所需的精度和控制。

高性能轮胎通过专门的胎面图案,高级橡胶化合物以及增强的内部结构来满足这种需求,从而提高牵引力和耐用性。

影响轮胎生产的原材料成本波动

由于原材料成本波动,汽车轮胎市场面临着重大挑战。天然橡胶,合成橡胶和碳黑色等关键投入的价格仍然不稳定,导致了不可预测的生产费用和保证金压力。

为了减轻这种情况,制造商正在采用战略采购协议,探索替代材料,并利用先进的制造技术来提高成本效率并减少对挥发性原始投入的依赖。

电动汽车专用轮胎

由于电动汽车(EV)的采用不断上升,汽车轮胎市场正在发生重大转变。 EV特异性轮胎具有低滚动阻力,用于较重的电池负载的增强结构以及优化的胎面图案,以减少道路噪音。这些设计元素提高了驾驶效率,并与电动传动系统的性能需求保持一致。

|

分割 |

细节 |

|

通过轮胎设计 |

径向,偏见,无气/无气 |

|

按车辆类型 |

乘用车,轻型商用车,重型商用车,两轮车,公路和专业(OTR,农业,采矿,赛车) |

|

通过应用 |

公路和越野(建筑,采矿,农业) |

|

按轮辋尺寸 |

15–20英寸,低于15英寸,高于20英寸 |

|

通过推进 |

内燃车,电动汽车,混合动力汽车 |

|

由最终用户 |

售后市场(替换,翻新),OEM |

|

按地区 |

北美:美国,加拿大,墨西哥 |

|

欧洲:法国,英国,西班牙,德国,意大利,俄罗斯,欧洲其他地区 | |

|

亚太:中国,日本,印度,澳大利亚,东盟,韩国,亚太其他地区 | |

|

中东和非洲:土耳其,阿联酋,沙特阿拉伯,南非,中东和非洲的其他地区 | |

|

南美洲:巴西,阿根廷,南美其他地区 |

根据地区,该市场已分为北美,欧洲,亚太地区,中东和非洲以及南美。

北美汽车轮胎市场份额在2024年的全球市场为54.30%,估值为977.6亿美元。优势是由于该地区的高车辆拥有率和强大的汽车生产基地,这推动了OEM和OEM售后渠道的一致需求。

主要轮胎制造商在美国各地开展广泛的生产和分销设施,支持大规模供应,以满足乘用车,轻型卡车和商用车的需求。此外,主要市场参与者对制造技术和产品创新的持续投资正在推动整个地区的市场增长。

欧洲汽车轮胎行业预测在预测期内的复合年增长率为2.66%。增长是由轮胎制造商推动的,扩大了欧洲主要国家的生产设施和研发能力,以加强区域供应。此外,领先的轮胎制造商在积极投资高级制造厂,自动化和局部研发中心的存在正在进一步推动市场的增长。

这些投资旨在减少交货时间和对不断发展的车辆标准的反应速度。这些扩展使制造商能够更有效地签订OEM合同,同时解决特定于冬季轮胎绩效和可持续性目标等地区的要求。

汽车轮胎行业的主要参与者着重于产品创新和区域扩展,以增强其市场地位。公司正在开发高性能运动轮胎,旨在增强抓地力,速度稳定性和转弯控制,以满足性能车辆和高级乘用车的需求不断上升。

制造商正在扩大随着汽车装配运营不断增长的地区的生产设施,以减少交付时间并提高供应链效率。

对本地研发中心的战略投资正在帮助公司为区域道路条件,车辆类型和监管标准量身定制轮胎设计。此外,与本地分销商和OEM的合作伙伴关系正在促进更快的市场访问权限,并在竞争性地区提供更强的品牌业务。

常见问题